年初以来,A股市场接连调整,AI、半导体等科技行业轮番表现,多个子板块逐渐触底反弹。越来越多投资者开始注意到:半导体行业周期似乎正在逐步进入上行通道。

那么,站在当前时间节点,半导体行业是否正处于黄金底部布局时期?以及应该如何把握?让我们一起来看一下。

一.【本轮半导体行业周期走到哪一步了?】

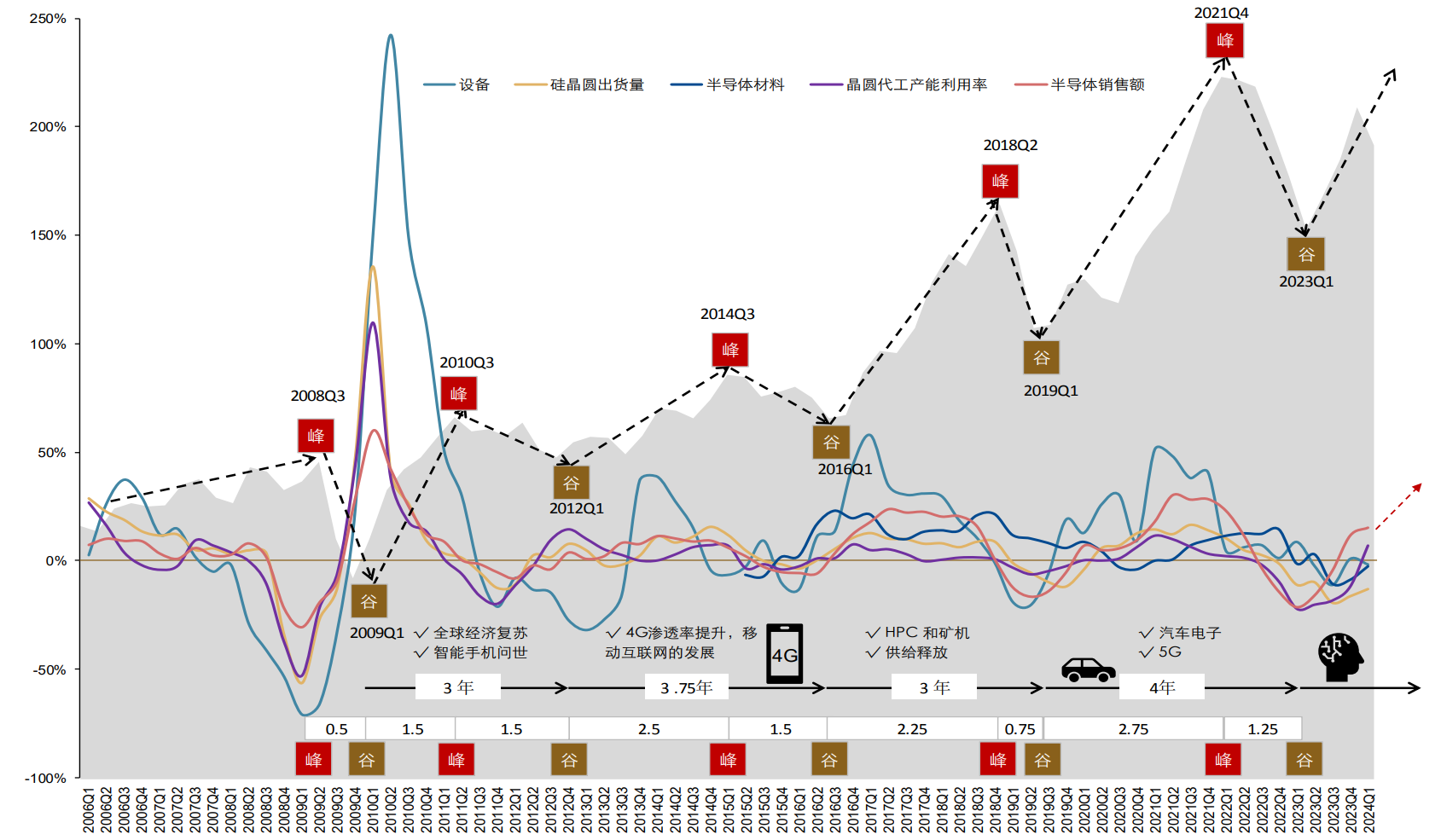

全球半导体行业呈现出明显的周期性。从历史表现来看,如果将“谷-峰-谷”定义为一个周期,那么一轮完整的半导体周期通常为3-5年。

2008年以来,全球半导体市场共经历了完整的4轮周期,目前正处于第5轮周期。自2023年1季度以来,多方数据显示,全球半导体行业处于上升周期的确定性正在不断加强。

图表1:全球半导体周期回顾(2006年1季度—2024年1季度)

资料来源:WSTS、SEAJ、Omdia、Wind,五矿证券计算整理。

其中,在每轮周期中,产业去库存往往是半导体产业将迎来稳步上升的坚实基础。

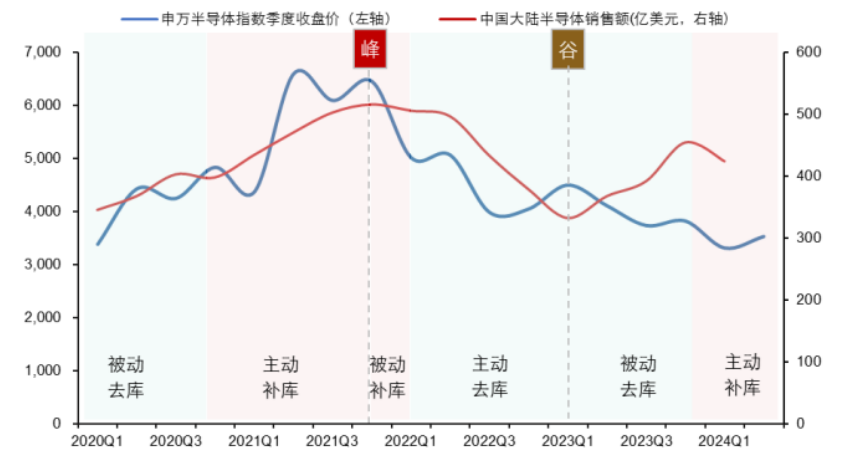

2023年全年,中国大陆半导体销售额由333亿美元提升至454亿美元;2024年,中国半导体销售额延续增长趋势。下游景气度将逐渐传导到上游,中国半导体行业可能已经进入主动补库阶段,周期性回暖趋势明显,有望提升市场景气度。

图表2:中国半导体库存周期或进入主动补库阶段

资料来源:五矿证券,2020Q1-2024Q1

二、【全球多家主流机构上修2024年全球半导体销售额预测】

7月23日,天风证券发表最新研报指出:从全球半导体销售额看,2023年半导体行业筑底已基本完成,从2023年三季度厂商连续数月的稳定增长或奠定半导体行业触底回升的基础。

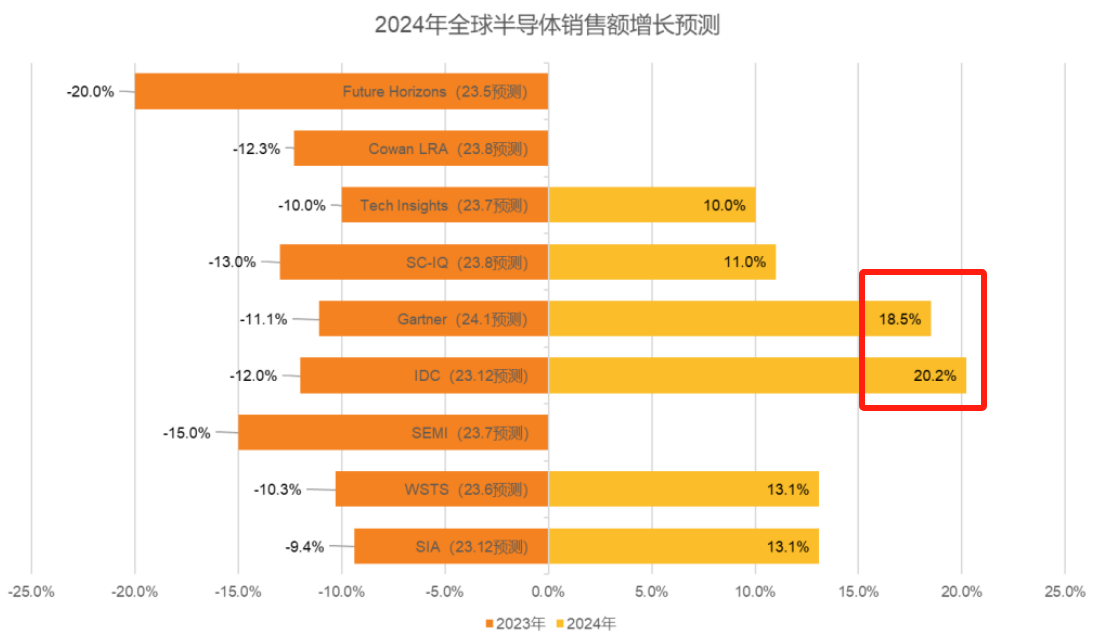

进入2024年,随着前两个季度各国半导体销售额的回升,全球多家主流机构和协会纷纷上修对2024年全球半导体销售额的预测。其中,以IDC和Gartner最为乐观,分别预测增长达20.2%和18.5%。

图表3:全球主流机构2024年全球半导体销售额增长猜测

资料来源:芯八哥公众号、天风证券,2024.7.23

就国内来看,2024年,随着中国智能手机、电脑及AI产业的增长与爆发,中国对芯片的需求也在逐步增长。目前,我国主要通过提高芯片自给率,或者提高进口芯片量及进口金额,来满足国内日益增长的芯片需求。

通过中国海关2024年1-5月的半导体行业进口数据可以看出,我国前5个月集成电路进口金额高达1484亿美元,增长13.2%,而半导体设备进口金额高达182.1亿美元,增加64.40%。

图表4:2024年1-5月中国大陆半导体进口情况

资料来源:中国海关,爱集微

同时,据国际半导体产业协会(SEMI)最新预测,2024年全球半导体设备销售额将同比增长3.4%至1,090亿美元,并预测2025年行业将迎来更为强劲的增长,销售额有望同比大增17%至1280 亿美元。

综上数据所示,2024年以来,半导体产业景气度逐步回暖,行业有望开启新一轮上行周期。那么,在周期底部逐步开启上行的关键阶段,我们该如何把握半导体行业的黄金机遇期呢?

三.【国产替代逻辑进一步增强,上游设备与材料或为掘金关键!】

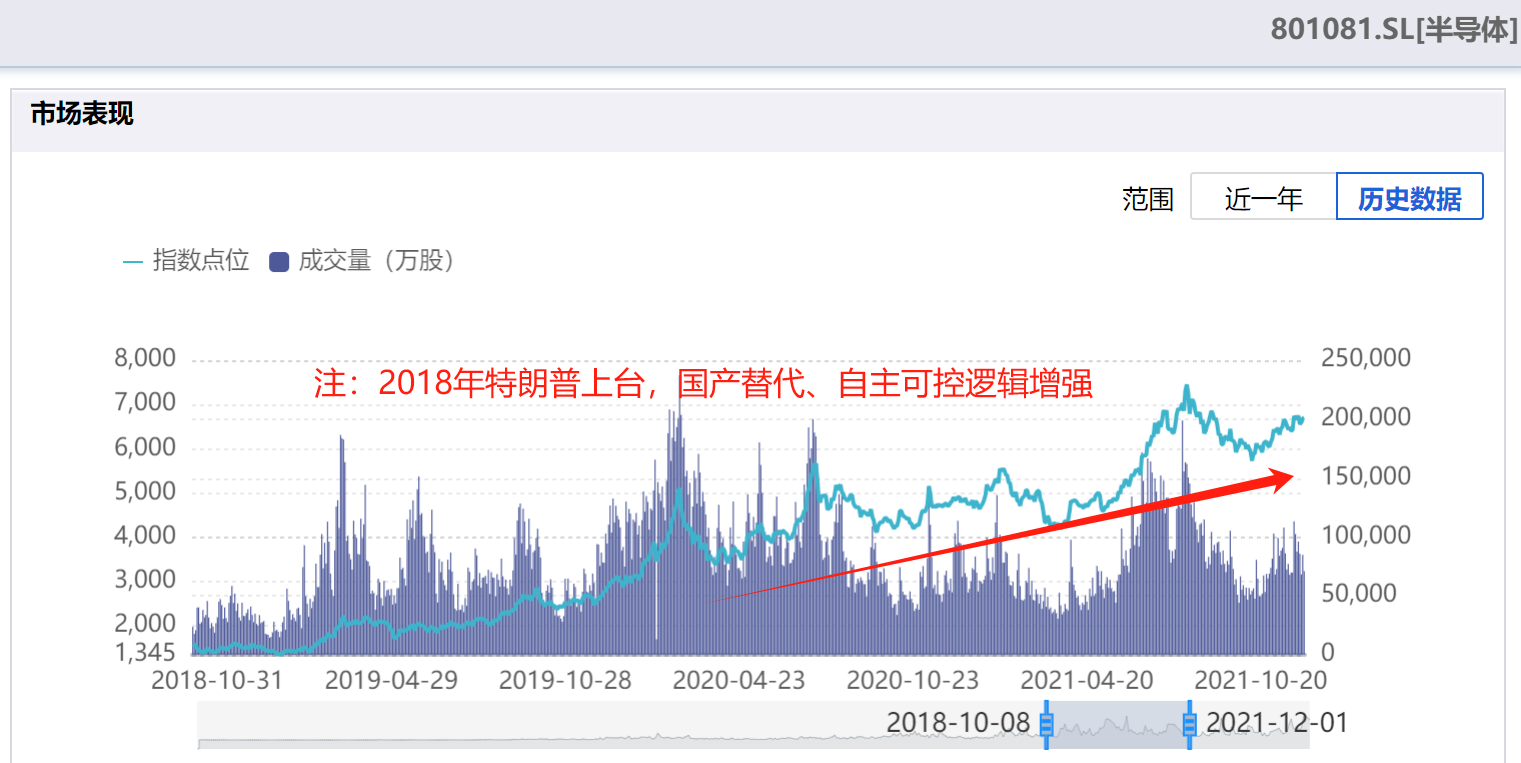

关注过半导体行业的朋友也许有印象:在上一轮半导体上行周期内,申万半导体行业指数(801081)从2018年10月一路上涨至2021年11月,区间涨幅高超280%。

值得一提的是,在这段半导体行情演绎期间,正值特朗普发布一系列半导体行业出口限制,开启我国追求“全面实现自主可控”的新纪元。

图表5:上一轮上行周期申万半导体(801081)阶段市场表现

来源:iFinD,2018.10.08-2021.12.01

时值2024年,国内针对产业链安全及自主可控愈加重视,国产替代逐步推进。7月以来,受新一轮特朗普情绪影响,半导体板块国产替代情绪再次升温,叠加AI和周期复苏逻辑,利好国产AI和半导体产业。

据SEMI数据显示,目前我国半导体上游的设备环节,如光刻、刻蚀、薄膜层积三大类设备国产化率仍较低。半导体材料方面,大尺寸硅片、光刻胶、电子特气和抛光材料等环节皆未完全实现国产化替代。多家机构指出,今年5月底刚成立的国家大基金三期(规模超出前两期之和),或将继续扶持这些国产化率较低的环节,从而推动材料、设备、芯片等核心技术国产化替代进程。

不仅如此,从近期披露的半导体上市公司2024年中报预告来看,净利增速靠前的也几乎都属于半导体设备、芯片设计、半导体材料和封测行业,一定程度上表明了半导体中具备景气上行趋势的细分赛道。

图表6:半导体公司中报预告净利润上限前15位

资料来源:Wind,截至2024.7.19

根据图表可以发现,在中报预告净利润上限排名前15位的半导体公司中,有6家都是中证半导体产业指数 (931865)的权重股(红框标记)。那么,为什么半导体产业链中实现业绩高增的基本都集中在上游呢?

最直接的因素或许还是周期上行所带来的下游需求复苏和国产设备、材料及设计公司随着国产替代逻辑的进一步增强,而不断提高的竞争力。

如申银万国证券近期就指出,中国大陆晶圆厂未来近持续大规模扩产无瓶颈,催化利好其他环节半导体设备国内公司;综合来看,中游晶圆厂和封装厂有望率先受益半导体行业复苏,上游设备则受益于自主可控逻辑加强。

四.【半导体设备ETF——聚焦上游设备、材料与芯片设计的投资利器】

从产业链来看,半导体设备、材料与芯片设计属于行业上游环节,是整个半导体制造的基石,不仅国产替代空间广阔,而且持续受到资本市场高度重视和国家产业政策的重点支持。其中,半导体设备作为整个芯片行业的“卖水人”,一般所占投资能占到整个半导体生产线投资的75%-80%,是占比最大的一个领域。

目前,在A股有ETF追踪的半导体主题指数中,中证半导体产业指数 (931865)是设备、材料、芯片设计等产业链上游环节含量最高的,仅“半导体设备+半导体材料”占比就超过70%。

图表7:中证半导(931865)申万三级行业分布

来源:中证指数官网,截至2024.7.25

资料显示,半导体设备ETF(561980)是市场中首只跟踪中证半导(931865)的ETF,标的指数前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电等龙头,合计占比超过76%,集中度相对较高。

图表8:中证半导(931865)十大权重及集中度

来源:中证指数官网,截至2024.7.25

此前中国国际招标网数据统计, 截至2023年,我国半导体设备整体国产率仅为20%左右。中信证券指出,2024年全球半导体设备市场规模持续提升,国内半导体制造产能尚存在较大缺口,设备国产化率还有较大的提升空间。受益于下游需求提升及国产化率的快速增长,预计未来2-3年国内设备公司的订单将快速提升。

德邦证券也认为,当前半导体设备板块整体估值较低,订单等基本面情况较好,相关半导体设备限制政策对板块基本面和情绪都有利好。

如果有朋友持续看好国内半导体设备公司近几年的高速增长,或许可以选择$半导体设备ETF(SH561980)$作为布局半导体产业上游的投资“工具”、相对省心省力。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

$上证指数(SH000001)$$深证成指(SZ399001)$#设备更新和消费品以旧换新迎大利好#

#美股缘何暴跌?对A股影响几何?##强势机会#

本文作者可以追加内容哦 !