所有公告明确的重组题材股,在未来必然有个比当下更好的结果,只是在那个结果到来之前,波澜起伏,难守初心!重组题材股,虽一波三折,大起大落,但最终必能守得云开见月明!

《荀子·王制》有云:“春耕、夏耘、秋收、冬藏,四者不失时,故五谷不绝而百姓有余食也!”股票投资亦如是!

但天雨虽宽不润无根之草,佛法虽广不度无缘之人,股票投资说到底,还是个人自我认知的变现。运气也是认知的一部分,因为机会总是光顾有准备的人,而“有准备”就是一种极强的自我认知!所以,踏踏实实做好自己的投前研究,才是提高我们投资收益的唯一法门!

先说几句题外话,作为开篇的“引子”。

这个事,让我今天终于有动力和激情,写完这篇早就开了头的专题025!

昨晚最热的话题,就是董宇辉的离职单飞,还有俞敏洪那封让很多人感动的,但一看就是酝酿很久,非一日之功的“公开信”,俞敏洪也因此被全网很多人盛赞“有格局,有胸怀”!

根据东方甄选发布的公告显示:

自2023年12月22日成立至2024年6月30日止期间,与辉同行实现未经审核除税前溢利约为人民币1.89亿元,纯利约为人民币1.41亿元。截至2024年6月30日未经审核账目的资产净值约为人民币7658.546万元。

俞敏洪在公开信中又说:

为了确保与辉同行有更好的发展舞台,避免业务冲突和舆论纠葛,我们俩经过反复磋商,最后决定到财年结束(5月31日)之后,我去请求董事会同意,把与辉同行的股份100%转让给宇辉本人。

为了向宇辉表示感谢,除了已经支付承诺的全部待遇,我已恳请董事会及薪酬委员会并取得同意,把与辉同行的全部净利润奖励给宇辉。

同时,宇辉持有与辉同行所需的股权购买款,我也按符合上市公司规则和公司章程规定的方式予以安排支付。

半年时间,“与辉同行”的净利润为1.41亿,董宇辉获得“与辉同行”的全部净利润作为奖励,但董宇辉购买“与辉同行”股权的钱,却需要俞敏洪另外安排。

我们都是喜欢算估值、算股价的股民,不算董宇辉“小作文事件”后获得的“网传高额经济补偿”,今时今日,为啥董宇辉仍然付不起这笔7658.546万元(仅为“与辉同行”净利润的54.32%)的“赎身钱”呢?

遥想8个多月前,2023年12月16日,俞敏洪直播间里两人的“海誓山盟”,心头难免激荡:

俞敏洪在直播时称,董宇辉离开东方甄选是误传,“我这两天跟他沟通很顺畅。”

随后,董宇辉说:“我没有说要离开过。”

董宇辉说,近期多方给了自己很多建议,确实也有很多人找过来,“但我本能地拒绝了。”他表示,自己更愿意坚持心里的坚守,“我自诩读书人,世界不缺我一个卖货的,不想借此机会成为带货主播,这不是我的本意。”

董宇辉表示,自己更喜欢分享书籍和文化方面的内容,还会继续留在东方甄选。不会转变成纯粹的卖货主播。他已经和俞敏洪沟通清楚,东方甄选今后也会更加侧重书籍和文旅方面的推广。

说这么多,且旁征博引的,并不是想去“消费”这两个人和这件事,而是有所触动,想到了锋龙股份和顶度云享,想到了董剑刚和陈向宏。既然俞敏洪和董宇辉的“海誓山盟”都经不住8个月的“风吹雨打”,那董剑刚和陈向宏的“甜言蜜语”又如何经得住6个月的“炎炎烈日”呢。我心因此坦然!

只是不同之处在于,俞董两人的分手费是那帮相信“爱情”的“丈母娘”们买单,而董陈的分手费,是由我们这帮相信“借壳”的“韭菜”买单。

至于东方甄选(01797)作为一家港股上市公司,俞敏洪作为董事会主席,如此处理,是否侵害了东方甄选中小股东的利益,那就留给东方甄选的投资者,让他们自己去做道德和法律的研判吧,我就不予置评了。

至少,今天东方甄选的股价走势已经表明,很多人直接用脚投票了!

回归正文:

在电视剧版的《手机》里,有一段王志文饰演的“严守一”和知名作家也即《手机》小说的原作者刘震云,畅谈《朋友》这个话题的对话片段。

相信很多人都看过,这段对话,很精彩,摘录如下:

严守一:您觉得,朋友关系可靠吗?

刘震云:说朋友关系可靠的人,本身就不可靠。

因为朋友关系的话,主体有2个,你和我,但是变量有4个,你变了,我变了,遇到金钱,遇到困难,很少有朋友关系,能经受住这4个变量。

何止朋友关系,任何关系,都经不住这4个变量,更不要说利益优先的商业关系了,即使理论上,合作共赢是最优解,双方也难以彼此真正的坦诚相对,携手共进。

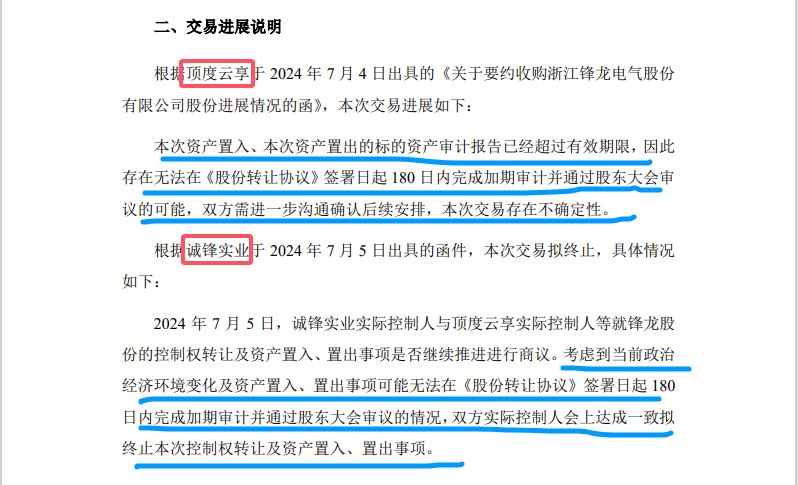

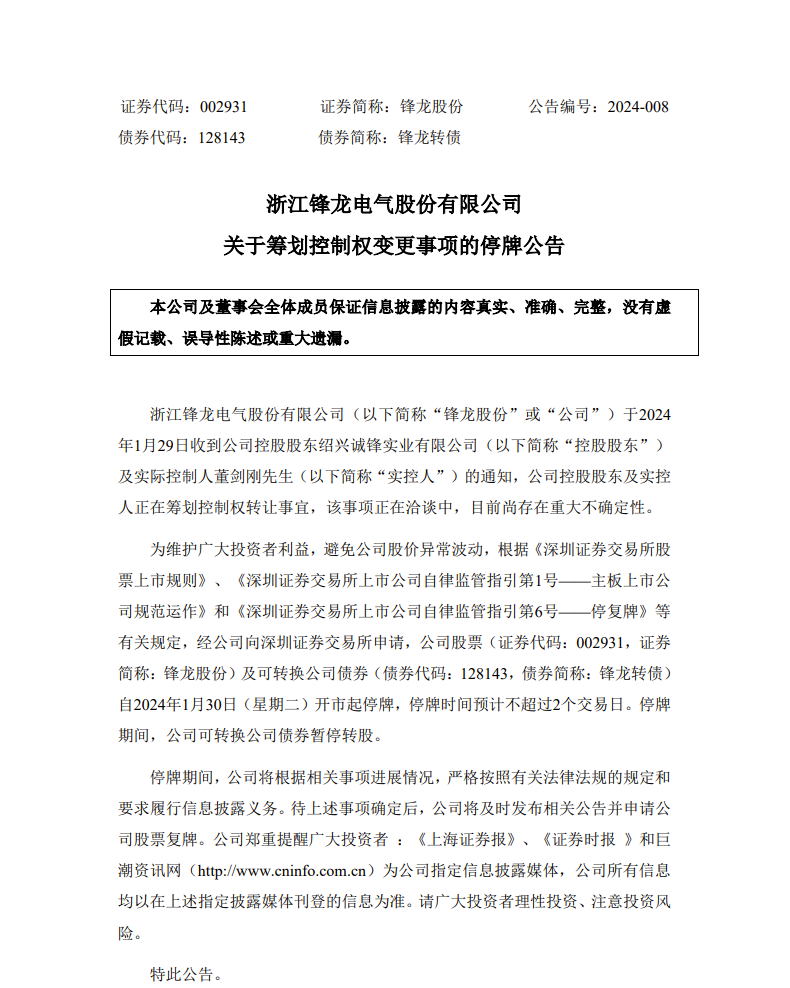

说这些,不是为我这次“踩雷”锋龙股份开脱找“借口”,而是实事求是的说,锋龙股份和顶度云享、董剑刚和陈向宏他们之间的“商业合作关系”没抗住客观上的变量,这才有了7月7日盘后的那份《关于要约收购事项进展暨拟终止控制权变更及相关交易的提示性公告》,计划赶不上变化。

时至今日,虽然双方还没有签订正式的《终止协议》,发布正式的《终止公告》,但2月5日《关于控股股东、实际控制人股份转让暨控制权拟发生变更和权益变动的提示性公告》的协议前提,已经发生了质的变化,即使双方再次协商延续合作,也是基于“新的前提条件和新的利益分配”。

关于此次现金非重大“类借壳”重组方案拟终止的具体原因,被公开讨论的主要有三个:

第一个可能原因:7月7日盘后,董事会通过《关于要约收购事项进展暨拟终止控制权变更及相关交易的提示性公告》,正式对外公告的原因,即“无法在《股份转让协议》签署之日起180日内完成加期审计并通过股东大会审议” 。

备注说明:

但这个原因,其实很牵强,经不起推敲。类似一对热恋多年,即将结婚的情侣,仅仅因为预约不到2024年5月20日当天民政局的结婚证排号,就告知所有亲朋好友,双方决定就此分手,各奔东西了。

如果锋龙股份此次重组真的只是因为无法在协议规定日期之内完成加期审计并通过股东大会审议,那么完全可以通过审计机构加班加点赶工或签订《补充协议》,延长协议规定的时间来解决这一问题。

如果增加30天审计一季报或半年报也来不及,那就直接再加180天,都足够审计2024年年报了,只要双方真有诚意促成此次合作,另择“良辰吉日”即可,完全没必要就此彻底终止协议,明显“爱的不够深,爱的不够真”。

第二个可能原因:被证监会或交易所的“窗口指导”直接否决了,五一之后,锋龙股份开始阴跌,很多股民都给公司打电话,咨询重组事宜的推进具体情况,证券代表罗冰清在回复时,多次或明或暗的表示,就是卡在了交易所审核环节。

备注说明:

按照正常的业务流程,深交所的合规性审查,是在股东大会审议表决之后,当然,中国的行政流程,习惯性有个提前介入的“窗口指导”,但如果真有这个前置指导,锋龙股份必然在2月5日正式公告之前就已经沟通确认过了,不然不会发那个公告。

所以,如果出现变化,那就是在“3.15新政”和“新国九条”之后,交易所的态度发生了原则性改变。如果真是因为交易所的审核问题,那么在新的“窗口指导审核标准”出来之前,今年所有的“类借壳”现金非重大资产重组,都将胎死腹中,重组板块的投资机会将大大缩减,且风险剧增。这个疑惑,只能等新的“类借壳”现金非重大资产重组成功案例来解了。

今天有个股友转发一篇关于“借壳指导意见”的小作文,真假难辨,因为“新国九条”出来之后,也有类似的小作文流传,我还特意做了一个专题,定名《重组股知识储备010》,但因过不了东财的审核,也就没发出来,被否的一共有3篇。

第三个可能原因:双方关于置换资产的交易价格,没谈拢,类似双方家长,没谈妥“房车和彩礼钱”。

备注说明:

这个原因是我一直以为的双方纠结所在,锋龙股份是在1月29日晚上发的《关于筹划控制权变更事项的停牌公告》,当时收盘价为11.46元,但此后5个交易日,是大盘跌的最凶的时间段,很多股票5个交易下跌超20%。而双方协议正式签署日是2月5日,协议收购价和要约收购价均为12.82元,逆市溢价11.87%。相对当时的整个市场而言,这一价格,确实有点偏高了。

而因为当时年报未出,无法审计双方置换资产的具体情况,虽然双方已经协商出了一个大体的交易价格范围,但并没有签订正式的协议,毫无约束力。等正式审计报告出来之后,叠加顶度云享因为2月初急切上市而报出了12.82元的超高收购溢价,事后懊悔,难免想要在资产置换上找补回来一些,但锋龙股份和董剑刚也不想轻易吐出到嘴的肥肉,双方就此讨价还价,争锋相对,各不相让,分歧只会越来越大。

以上是我对此次现金非重大“类借壳”重组方案拟终止的三个可能原因的分析和说明,一家之言,仅供参考。

昨天有两件相关的事,已经引起了很多人的注意:

第一件事:时隔18天,陈向宏在早上8点多,再次更新了自己的微博,并同步打开了留言板功能。在此之前,他是销声匿迹,并关闭评论的,且屏蔽了平台的昵称搜索。不过那么多的抱怨和辱骂,确实让人不胜其烦,陈向宏唯一能做的,也只有眼不见心不烦,躲个清静了。

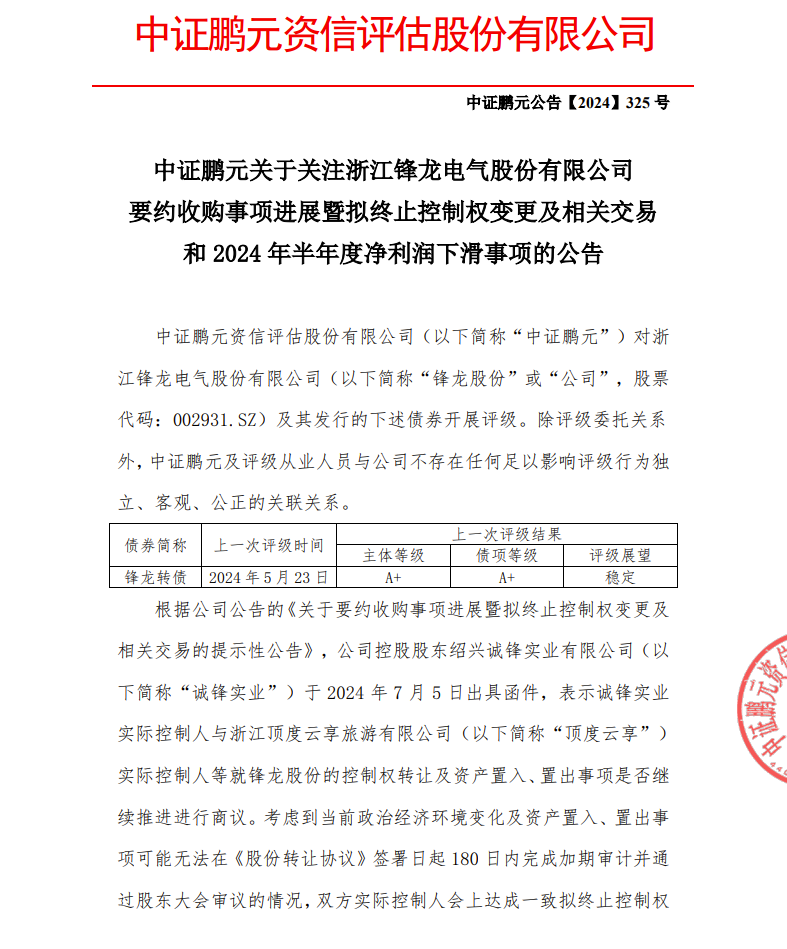

第二件事:锋龙股份晚上19点多发布的《中证鹏元关于关注浙江锋龙电气股份有限公司要约收购事项进展暨拟终止控制权变更及相关交易和2024年半年度净利润下滑事项的公告》。

特别是陈向宏的再次公开露面,必然是暂时性的“尘埃落定”了,至于到底是类似2023年12月16日的董宇辉的直播辟谣,还是类似7月25日的董宇辉官宣离职,就要等近期大家翘首期盼20多天的正式《终止公告》或《补充协议》了。

关于锋龙股份的未来,无外乎以下3个可能性:

第一,在新政下,卖壳卖公司,幻想股权变现后全身而退,彻底没戏了,董剑刚和管理团队只能硬着头皮努力拓展业务,争取做大做强,尽人事,听天命。否则只能坐吃山空,躺平等退市了;

第二,董剑刚和陈向宏经过这一番“分手闹剧”,双方都痛彻心扉,冷静后,想起“彼此的好”,“再续前缘”;

第三,“一别两宽,各自欢喜”,双方都找到了“最理想的真爱”,过上了“幸福美满的新生活”;

文章的最后,再聊聊很多股友可能关心的,有关锋龙股份的3个悬念:

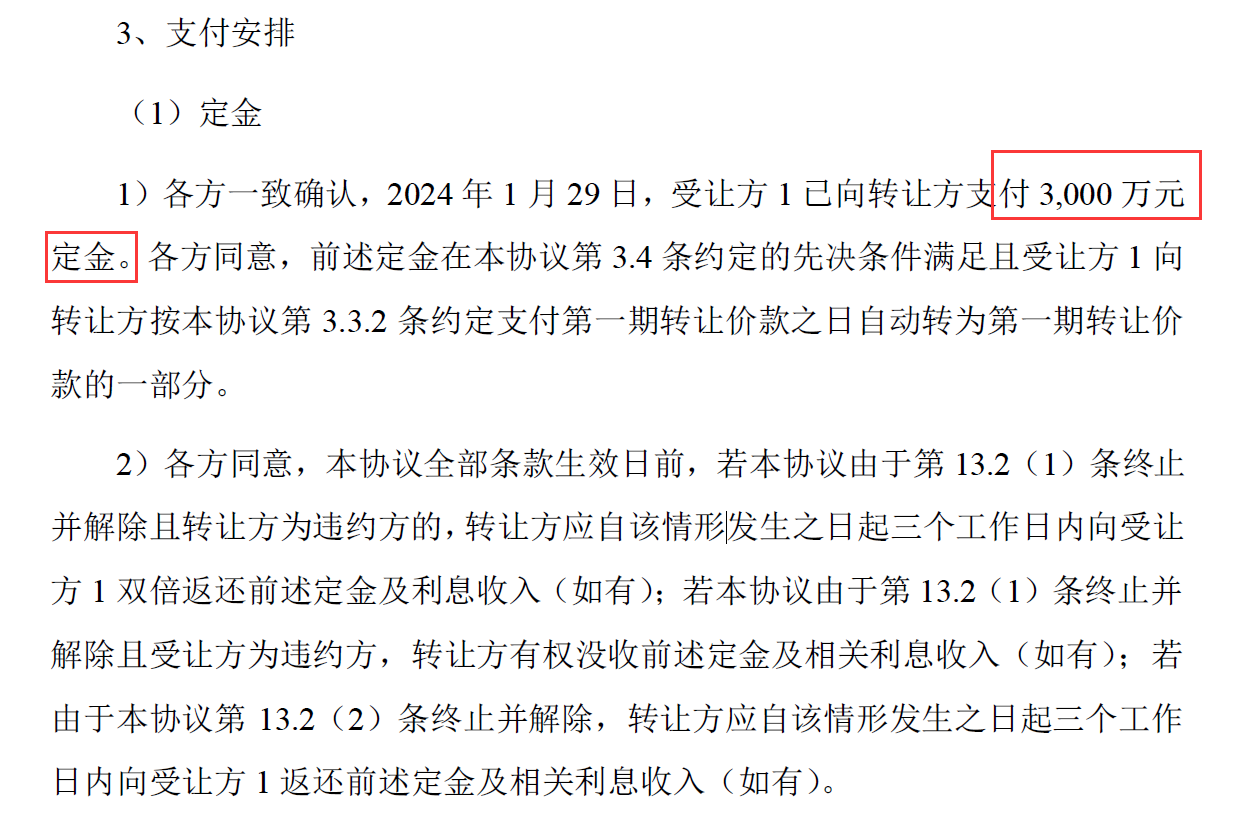

第一个悬念:顶度云享按协议约定支付的3000万股权转让定金和6000万要约收购履约保证金是否会如数退回?

备注说明:按照相关规定,6000万要约收购履约保证金,在要约收购取消或终止后,会解除保证,原路退回。至于3000万股权转让定金,则取决于双方对协议终止违约责任的认定。如果是双方协商一致,和平终止协议,那么3000万定金必然原路退还顶度云享。如果锋龙股份认定协议终止是因为顶度云享一方的违约责任,那么就会没收3000万定金,并索求违约金。如果顶度云享认定是锋龙股份的违约责任,则同样会要求退回3000万定金,并索求违约金。如果真是如此,那就是又一场漫长的民事诉讼,牛皮官司。

第二个悬念:一季报新进的刘文胜和虞怡到底是谁,在此次重组事件中又扮演着什么角色?

备注说明:前期我特意分析过刘文胜,此人专做重组题材股,且持股周期偏长,必然有其独有的消息渠道,不然也不会如此重仓的买入并持有。而关于虞怡,网上的信息并不太多,但有心还是可以查到的,只是稍微绕个弯而已,虞怡到底是主力资金的关联方,还是偶入桃花源的幸运儿,是不小心露出的“裙角”,还是诱多的“烟雾弹”,我就不具体细说和深究了。此二人在半年报中是否坚守依旧,就留待830揭晓吧。

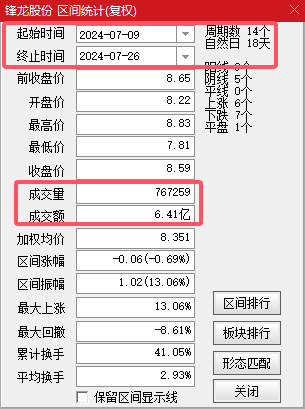

第三个悬念:709当日到底是什么资金在逆市进场,接盘吃货?

备注说明:2024.07.09当日成交1670万股,成交金额1.36亿元,在前一日公告拟终止,当日再次大幅度低开低走,逼近跌停之时,是什么资金用勇气和魄力,胆敢逆市吃货,帮散户接盘。截止今日,即07.26,合计成交7673万股,成交金额6.41亿元,而锋龙股份当下的实际流通市值已经不足7亿元,基本实现了100%的流通盘换手,其中大部分资金必然不是散户,那么到底是哪一路资金呢?他们的吃货目的到底是什么呢?

我相信,这三大悬念,必将牵扯着锋龙股份的未来走势!

最后再啰嗦几句,炒股确实是很私人的事情,即使是我,做错了,踩雷了,也难免【怒指乾坤错】,以此保护自己那点脆弱的【自尊】。亏钱后,怨监管,怨行情,怨上市公司,怨主力资金,怨唱多的人,怨看空的人,怨朋友的鼓励,怨家人的包容,怨餐厅刺耳的笑声,怨路边嘈杂的吆喝,怨连绵不绝的阴雨,怨热辣滚烫的骄阳......

唯有夜深人静之时,回复冷静,内心又再次多了一分【愿赌服输】的【勇气和担当】,少了一分【怨天尤人】的【推诿和借口】。

4月份,我问大学时住在我下铺的铁杆兄弟,我说万一锋龙股份后期跌了,可别怨我哦,他说不会,我也相信他不会的。能经得起4个变量考验的朋友,才是真朋友!后面我们一起,接受失败,努力向前!

六月份开始,我也在尝试操作一些其他的股票,依旧是重组题材的,有兴趣的,可以去《斗股》专栏看看,我并没有因此写专题文章,因为整体的文章格式和选股逻辑,还没定型。等梳理完毕后,会再次分享,有缘的股友可以继续关注。

$锋龙股份(SZ002931)$

$锋龙转债(SZ128143)$

最长情的告白是买入

最长情的买入是持股待涨

【温馨提示】

以上内容

仅代表我的个人观点

不构成任何投资建议

若据此操作,请风险自担

公告前,新进的主力资金,这是要准备借势上冲补缺了?

今天随大盘回踩,无明显资金护盘或进场,那么,周末的公告,还会如预期出现吗?

本文作者可以追加内容哦 !