本文继续梳理基金经理2024年二季报数据,一共涉及三位基金经理,分别是交银施罗德基金杨金金、工银瑞信基金杨鑫鑫、中泰资管田瑀,都是我个人比较有好感的基金经理。#基金投资指南#

一、交银杨金金

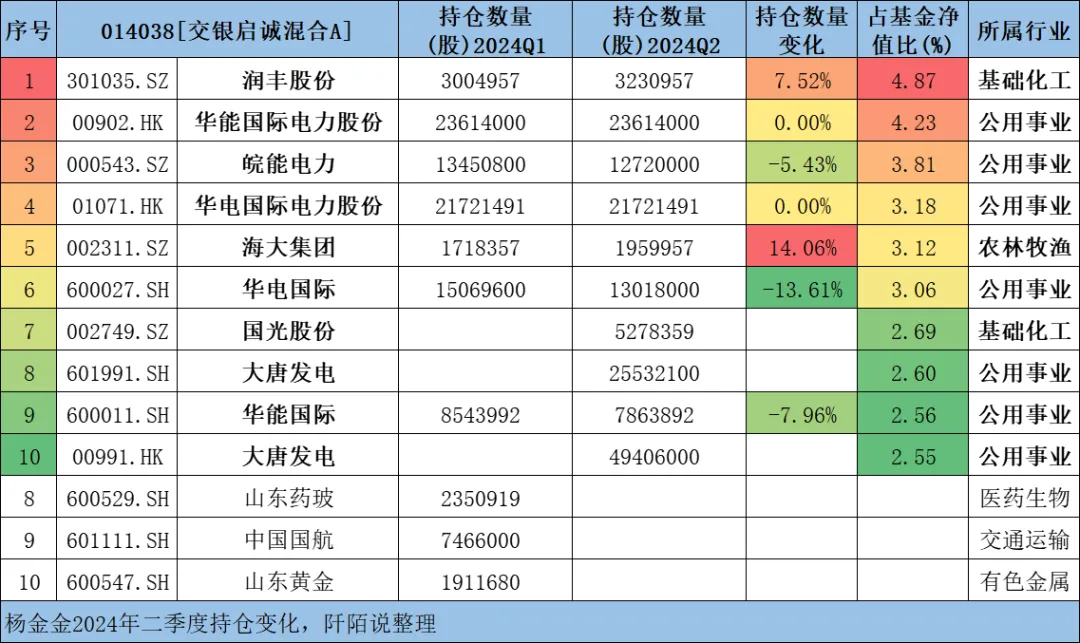

根据最新披露的二季报数据,整理其在管的交银启诚混合A持仓变化如下。前十大重仓股集中度为32.67%。$交银启诚混合A(OTCFUND|014038)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是国光股份、大唐发电(港股和A股)。

加仓的还有海大集团、润丰股份。

消失不见的有山东药玻、中国国航、山东黄金。

前两天写的文章《二季度份额翻倍,目前限制大额申购,买不买?》提及杨思亮的前十大重仓股中买了中国重汽,不仅买了港股,还买了A股;这里又发现杨金金前十大重仓股买了大唐发电,也是不仅买了港股,也买了A股——欢迎各位小伙伴在评论区告诉我,还有哪些基金经理有类似的操作。

这说明了杨思亮是非常看好中国重汽,杨金金非常看好大唐发电吧。不过杨思亮的中国重汽港股+A股合计权重达到了9.81%,杨金金的大唐发电港股+A股合计权重仅5.15%。

这里我想起今年一季度蓝小康翻倍增持中国重汽,我又去看了一下,蓝小康的中欧红利优享灵活配置混合基金2024Q1、2024Q2持有中国重汽的股数分别是986.92万股和1480.76万股,逐季加仓,不过是题外话。

在2024年二季报中,基金经理杨金金说,

“报告期内,组合在公用事业、贵金属以及化工机械等行业获得了超额收益。后续,组合仍将维持相对均衡的行业配置,并对个股进行适当调整。

整体选股和配置思路仍沿着细分行业供给格局改善、自由现金流提升及注重股东回报的角度出发进行选股及配置。 ”

二、工银杨鑫鑫

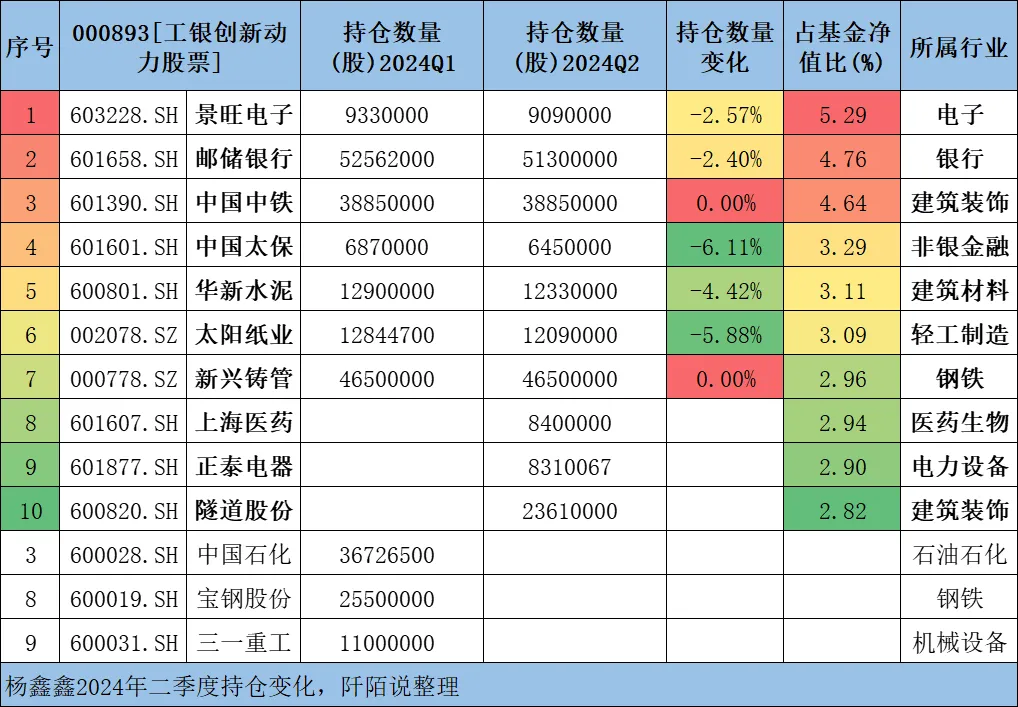

根据最新披露的二季报数据,整理其在管的工银创新动力股票持仓变化如下。前十大重仓股集中度为35.80%。$工银创新动力股票(OTCFUND|000893)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是上海医药、正泰电器、隧道股份。

消失不见的有中国石化、宝钢股份、三一重工。

在2024年二季报中,基金经理杨鑫鑫说,

“期间组合仓位保持在略高于基准的水平,净值表现小幅领先基准。组合配置中电子、电力设备、非银正面贡献较多,银行、电力低配以及对地产的配置带来了负面拖累。操作层面,综合考虑基本面变化以及估值性价比,主要增持了电子、食品饮料、军工。

减持交运,主要考虑到估值因素,减持钢铁、石油石化,主要考虑到基本面前景。

二季度国内经济呈现结构分化,消费与出口端相对稳定,基建投资受到财政发力偏慢影响节奏有所推迟。由于地产政策持续放松,6 月份开始地产基本面有所复苏,但制造业 PMI 仍处于收缩态势。组合投资在保持流动性与结构均衡的前提下,更多在受益于国内经济结构转型与制造业升级的领域寻找投资机会,同时关注资本市场改革带来的影响,力争通过持续优化组合并控制风险追求超额收益。”

三、田瑀

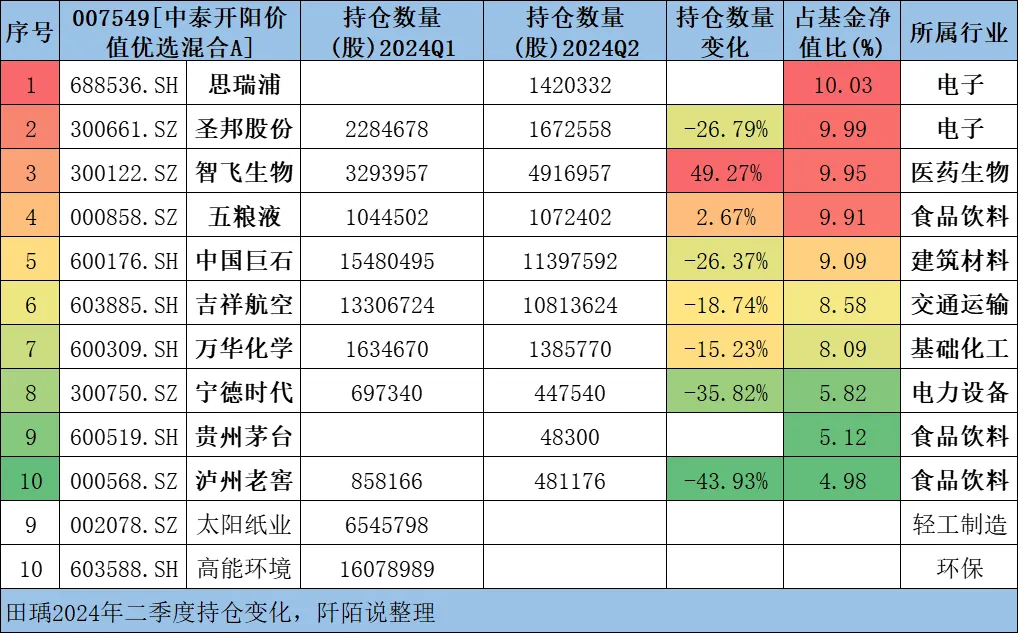

根据最新披露的二季报数据,整理其在管的中泰开阳价值优选混合A]持仓变化如下。前十大重仓股集中度为81.56%。持仓集中度非常高!其中权重超9.00%的有思瑞浦、圣邦股份、智飞生物、五粮液、中国巨石。$中泰开阳价值优选混合A(OTCFUND|007549)$

数据来源:东财Choice数据,截至2024年6月30日,重仓股展示不构成投资建议

新进前十大重仓股是思瑞浦、贵州茅台。

加仓的有智飞生物、五粮液。

消失不见的有太阳纸业、高能环境。

我今天(7月26日)下班路上,一边开车,一边听田瑀的一篇采访稿:《基金经理请回答 | 田瑀:基金季报中的变与不变》。

我犹记得2023年二季报出炉后我梳理的文章《最新数据!找到了一些小而美的基金》——田瑀说,“落难公主”多到能挑挑拣拣的状态,组合中新增的白酒、模拟芯片以及医药相关标的都是心仪的标的。

在2024年二季报中,基金经理田瑀说了很多,我这里全文引用如下,个人觉得,田瑀这种愿意和基民敞开心扉、坦诚交流的基金经理还真不多,这一点我还是比较欣赏他的。

2024年二季度市场小幅下跌,但结构分化巨大。在宏观经济弱复苏的背景下,市场整体体现出了极强的防御特征。申万行业分类中,二季度只有银行和公共事业表现独一档,录得显著上涨,而计算机、传媒、社会服务、食品饮料等领域则录得大幅下跌,这一涨一跌之间的行业表现差异在一个季度间可达20%甚至30%。

市场正在用脚投票,进一步拥抱确定性,对于承担一定程度的风险表现出了极高的厌恶,这一点可以从很多标的估值水平对比中看出,比如高端白酒企业即使单看静态分红收益率也已经不输很多红利类资产。市场这样的报价里大概率是隐含了极为悲观的长期判断,而我个人对此相对乐观。

我国经济当前的阶段固然面临着很多挑战,但总体来说风险可控,房地产行业带来的负面影响正在衰减,产业结构转型在进程中,技术创新带来的乐观因素正在逐步扩大,甚至可能是非线性的扩大,我们很有可能站在一轮巨大的技术创新之初。这一负一正的力量在此消彼长中共同构成了我们感受到的宏观经济,总量不温不火,结构差异较大。这轮产业结构调整所需的磨底时间相对以往周期都更加漫长,这也加重了市场的悲观情绪,但事实是产业结构上的变化在持续向好,待调整完毕会重现总量的活力。基于此,我们觉得可以更加乐观一些。

回到产品的持仓变化,二季度相对于一季度增加了半导体领域和化工领域的持仓, 这些变化是基于长期隐含回报的原则进行的组合再平衡,可喜的是,在组合潜在回报变好的同时,组合质地也变得更加优良,这一点让我们对长期充满信心。

另外,关于高端白酒和疫苗我也想聊聊我的看法。

从短期来看,白酒产品价格继续下探具有一定的可能性。下跌过程中渠道库存的抛售、淡季需求的波动等,都会影响产品价格。但从价值角度来看,这些可能并不重要。能够决定高端白酒企业长期盈利能力进而影响企业价值的因素并非短期价格,而是高端白酒的商业模式和稀缺性。只要这两点不被打破,高端白酒的护城河就难言被打破。

在高端白酒的大部分消费场景下,购买者和使用者的分离,使得购买者的核心诉求并不在于性价比,而在于宴请用酒所能代表的情谊是否合宜。这样,占据了消费者心智空间的高端白酒就会具备极高的定价能力。此外,高端白酒的品牌塑造需要诸多难以复制的因素,不仅需要一流的产品品质、独特的生产要素(特殊的生态环境、历史悠久的白酒窖池,传统复杂的酿造工艺等)、悠久的品牌历史(历史底蕴、特殊的文化符号、所获奖项背书)等条件,还需要常年累月的消费者触达与“教育”。显然此次白酒价格的下跌也没有动摇这一点。

所以,高端白酒企业的护城河仍然稳固,这次更多的是多因素导致的产品价格阶段性下降。如果面对此轮白酒下跌,你的担忧是来自于长期结构性的问题,我个人认为没必要悲观。

当然,一些变化也确实存在,在我国产业转型的关键时期,白酒消费的主体可能正在经历巨大变化,宏观经济的增长动力也是如此,微观上来看,10年前消费白酒开展经济活动的主体是房地产相关领域,而10年之后可能变成了半导体、新能源甚至当下还不存在的领域,但作为商务活动的润滑剂,高端白酒仍可能是重要的组成部分。

关于疫苗,市场的主要担忧可能来自于两方面,一是来自于居民的消费能力不足使得未来长期二类苗的消费空间受到抑制,另一方面来自于国产hpv疫苗的上市竞争带来价格下跌的压力。

首先关于第一点,我个人相对乐观,我国的长期比较优势以及在这次技术创新浪潮中所处的位置都使得长期居民的消费能力不足或长期处于的趋势中的可能性极低,当前居民的收入仍为周期性波动,对于优质二类苗的改善需求将长期存在且远未被满足,供给端不断推出的新品种在海外的表现也让我们对此保有期待,成人二类苗给接种者所能带来的获益性是十分显著的。

第二,国产9价hpv疫苗的上市固然会给现有的9价hpv市场带来竞争,但对疫苗产品而言,价格因素并非竞争的唯一手段,也不是最重要的手段,疫苗消费者的边际效用付费曲线十分陡峭,相较于其他领域都要高出许多,最终的格局大概率是不同消费能力的消费者各取所需,这一点从历史上其他的免疫计划外疫苗也能看到案例。如若再考虑到股票价格,其安全性就更高了一分,其市值已经跌至只需要考虑存量业务就并不昂贵的水平,后续代理品种和自研管线算是一份免费的期权。

本次市场的底部时间尤为漫长和磨人,虽然在下跌的过程中我们逐步调整组合,买到了让我们十分满意的标的,但这样的过程并不如想象般愉悦,相信广大持有人也是如此,感谢大家的信任,我们也以审慎、客观的态度对待我们的每一个结论、每一个决策,相信我们漫长的等待终将值得。感谢大家,愿成为你投资路上的好朋友。

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。

本文作者可以追加内容哦 !