长江电力的高分红高股息可谓是:不动如山!#【有奖】求解!各行业龙头上半年表现如何?#

公司早有承诺,2016-2020年每股现金分红不低于0.65元,2021-2025年公司分红比例不低于70%,这是公司明确长达10年的高比例分红。$长江电力(SH600900)$

2016年以来公司经营现金流维持在净利润的1.4-2倍左右,可谓是实打实的现金奶牛。

充沛的现金流支撑了高分红高股息。

公司现金分红占净利润61%-94%,股利支付率均值为70.97%,股息率均值在3.6%以上。

尤其是,2022年公司股利支付率高达84.68%,创上市以来历史新高。未来随着电力继续发力公司股利支付率有望再创新高。

而像宁德时代这样的A股巨头股利支付率仅在20%左右。

可见,长江电力对自家人可谓是真正做到了有福同享!

市场有这样一句话:A股没有时间的朋友,也开不出时间的玫瑰。

A股昼夜温差太大,有可能成为“茅台”,也有可能成为“柔宇科技”。

但长江电力除外!

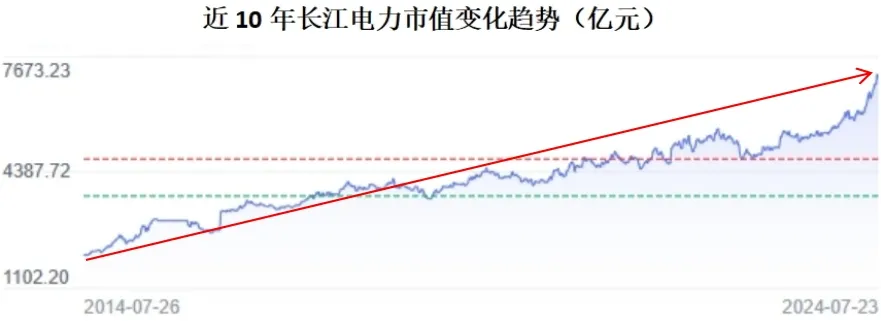

自2014年,十年间长江电力市值增超5000亿,涨幅超5倍,今年7月公司市值达7416亿,创历史新高。

照此速度,长江电力十分有望冲击万亿市值。

可见,长江电力拥有穿越周期的强大韧性和极深的护城河。

也正因此,2024年一季度公司已有297只基金重点抢筹,比如泰康等知名基金。

而另一边光伏、医药、消费行业态势低迷,通威股份、隆基绿能、迈瑞医疗、德业股份市值均受到较大影响。

流动的印钞机

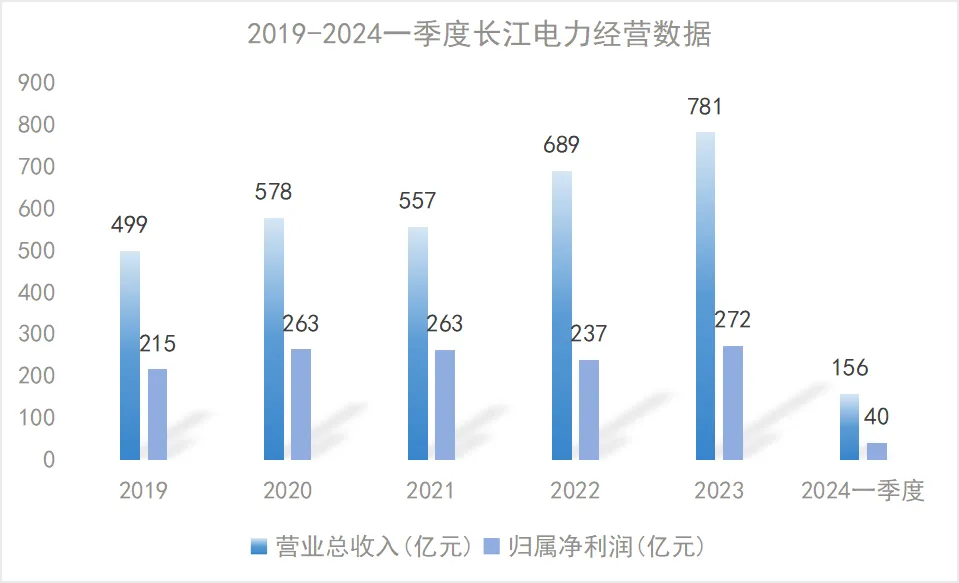

第一,公司的营收和利润稳健增长。

2023年营收781亿,同比增长13.43%;净利润攀升至272亿,同比增长14.81%。2024年一季度增长趋势延续,营收156亿,同比增长1.58%;净利润40亿,同比增长9.8%。

尤其是,装机规模增长带来业绩的阶梯式提升。

长江电力是全球最大的水电上市公司,目前运营三峡、白鹤滩、溪洛渡、乌东德、向家坝、葛洲坝六座梯级电站

2023年六座电站发电量同比增加140.15亿千瓦时,实现利润总额323.69亿,同比增长8.75%

长江干流水电装机容量达7169.5万千瓦,水电总装机7179.5万千瓦,全球排名第一。

这些巨型水电站,构成了长江电力发展的超深护城河。

2024上半年水电发电量同比显著提升,推动水电业绩提升。

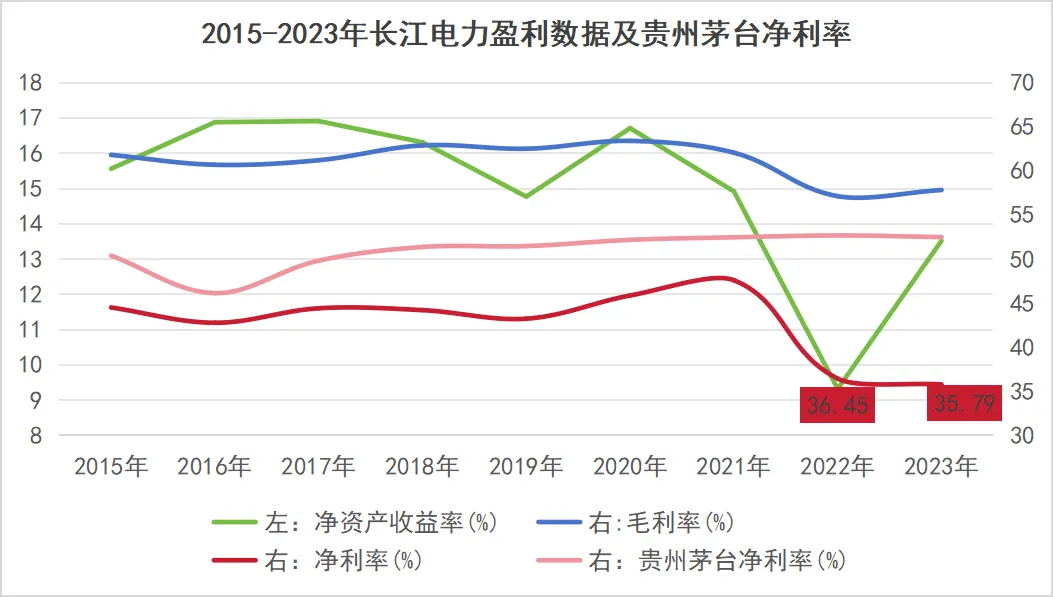

第二,长江电力盈利能力有目共睹。

2015年以来,公司毛利率保持在55%-65%区间,净利率保持在35%-50%区间,ROE保持在15%-17%区间。2022年受整体环境影响,三个指标均有不同程度的下滑,但数值仍处于较高水平。

尤其是2015年-2021年净利率整体保持在40%以上,2021年近50%,2022年-2023年在36%左右仍远超同行。

随着电力行业量价齐升,未来有望比肩贵州茅台50%销售净利率。

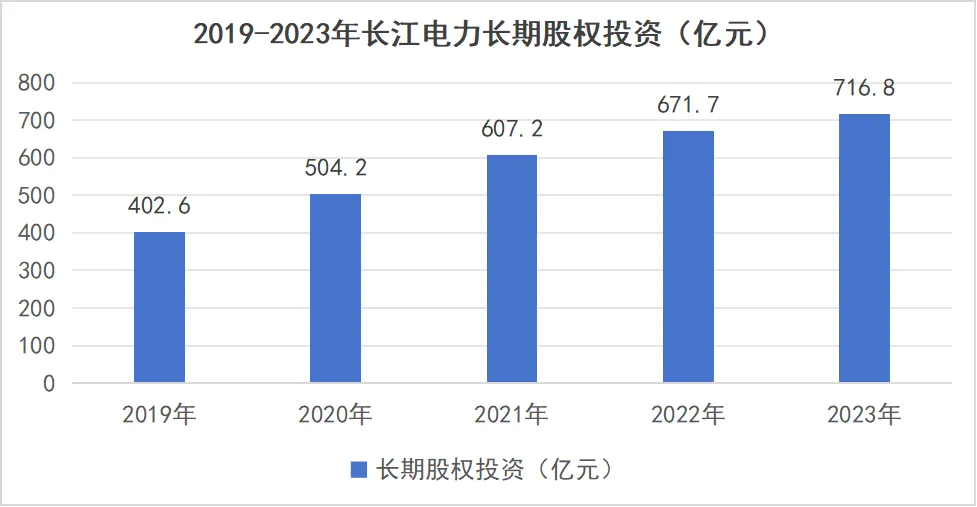

第三,投资收益对业绩贡献大。

2023年长江电力实现投资收益47.4亿,占利润总额的14.7%,投资收益的增长也有效平滑来水波动导致的业绩波动。

长期股权投资是公司投资收益的主要来源。

公司2019-2022年长期股权投资体量稳步提升,年复合增长率为16%。2023年该项资产达到716亿,同比+6.73%,其中,对参股公司云川公司投资577.83亿。

2019-2023年公司长期股权投资收益呈波动上行趋势,占投资收益的比重最大,比重在50%-80%之间。

了解过去是为了增加未来的确定性!那么,长江电力未来的成长空间还有多大呢?

1.业务均处于优质赛道,发展空间极大。

水力发电是公司主营业务,2023年营收占比在88%。

随着全球气候变化和环保意识的提高,清洁能源已成为全球能源发展的主要趋势。

2023年可再生能源装机达到13.22亿千瓦,历史性超过煤电,约占我国总装机的48.8%,其中,全国新增水电并网容量536万千瓦,其中常规水电206万千瓦,抽水蓄能330万千瓦。

到2030年,全国水电装机规模将超5.4亿千瓦,水电开发利用仍将长期国际领先。

目前,公司已获取抽水蓄能项目有 30 个,总装机容量达7179.5万千瓦,占全国水电装机的17.34%,市占率稳居电力行业前列。

同时,公司拓展水电业务的下游,抓住电改机遇,设立配售电公司,全年售电量约为 150 亿千瓦时以上。

水风光储一体化或将成为新的业绩增长点。

2.水资源得天独厚,供给源源不断。

资源是决定水电资产质量的核心因素,公司作为全球最大的水电上市公司,水资源得天独厚。

目前,公司拥有世界前12大水电站中的5座,运营70万千瓦及以上的水轮发电机组占世界总数的2/3,运营六座梯级电站,水电装机容量全球排名第一。

此外,公司梯级电站均为国家能源重点工程和“西电东送”骨干电源,电能均为跨区跨省远距离消纳,电力外送区域均为东南沿海发达地区。

综合来看,不论是供给能力还是对外输出能力在未来很长一段时间内都是占绝对优势的。

3.电价上涨预期强烈。

电价提升是公司业绩核心增长点。

电力体制改革不断深化,随着10kv以上的工商业用户全部参与电力市场交易,市场化电量和高电价电量占比有望提升。

2024年乌东德和白鹤滩两大世界级水电站向高电价地区输电比例有所提升,就带动了公司整体电价上涨。

白鹤滩电价在2毛8左右,而存量4座电站的平均上网电价已经接近2毛7。总体来看市场化交易比例的上升将对电价有支撑作用,有利于提高加权平均上网电价。

另外,降息趋势对公司利好,低利率有助于公司降低融资成本并节约财务费用。

估值来说,自2016年,公司的PE提升至2023年23.9倍,增幅为58%,目前市盈率达到了27倍左右,市净率也有3倍左右,处于较高水平。

总之,一方面长江电力高股息高分红优势突出深受市场喜爱,而另一方面估值接近高水平,上涨空间一定程度上被压缩。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !