周末了,写点别的。

这个案例来自某偏好低风险投资的论坛里「持有封基」老师的分享。具体是什么就不说了,平台可能有这方面的限制。

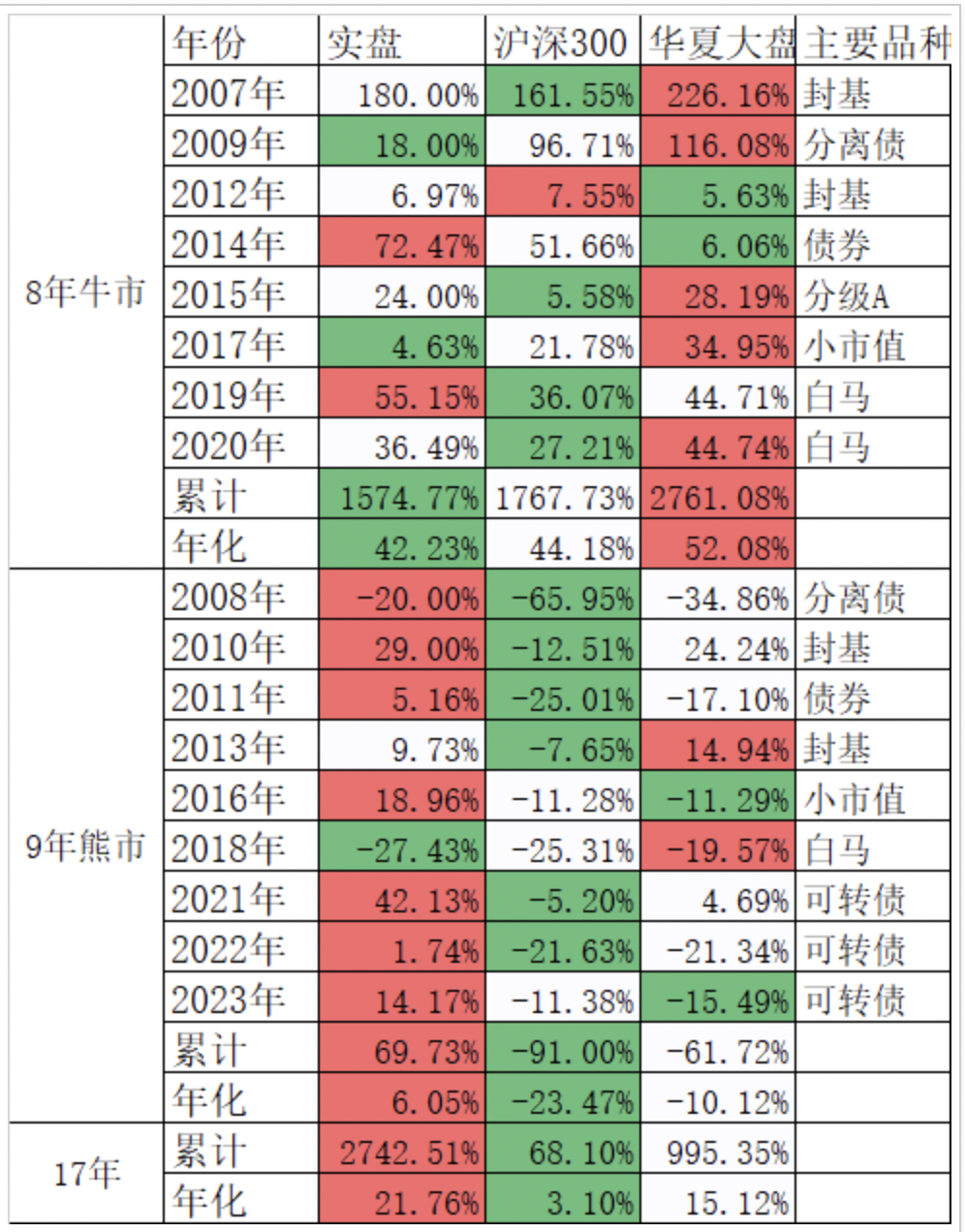

他从2016年开始,一直在更新自己的实盘,这本身就是一个很有勇气的事情。他的收益长期来看还特别好,从2007到2023年底,实现了2742.51%的收益,平均年化21.76%,整体分布是这样的:

这个业绩非常符合集思录低风险投资的风格,牛市差不多跟上指数的收益即可,关键在于熊市控制回撤。

这个控制回撤的能力极强,17年里只有2018年跑输了沪深300指数两个点,2008年即使有20个点的跌幅,相对指数也有45个点的超额,其他年份全部为正。

超额收益的来源,在于大周期里的品种切换。

比如在2018年白马牛市趋势形成时把主要持仓切换到白马,并耐心持有了三年;又在2021年年中切换到了可转债,避开了白马最大的下跌段,并凭借可转债获得了超额收益。

前几天,他卖出了大部分可转债的仓位,理由是有了之前暴雷债的案例,可转债已经实际上失去了原本「下有保底」的特点,想要借此获得超额已经很困难了。

另一个理由是小市值相对大市值的超额其实持续了3年时间,今年的政策导向明显是偏向大市值的,由于国九条,国家队等等因素,这种偏向可能会持续很长一段时间。

老先生对大势的判断事后看来都比较准确,这种扎扎实实分享实盘的投资者很难得,值得参考。

市场上真正投资做得不错的,大部分都如履薄冰,没有那么多言之凿凿。

今年以来,我常常会想到「在鱼多的池塘里捕鱼」这句话。这是个还蛮典型的类似趋势跟踪的理念。这一年鱼最多的池塘并不在A股,但大部分人没有买卖美股的渠道。

封基老师能长期取得非常优秀的业绩,主要也是连续几次切换到了鱼多的池塘里。

这样的切换毕竟非常考验眼光和能力,如果稍微降低一点难度,核心在于「避开最大的下跌」。

什么会涨的最好,判断起来很困难。但什么可能有巨大的下跌,是一个相对容易判断的事情,也就是避开明显泡沫化的品种。也就是,在2021年附近不接盘新能源、医药等白马,在2023年不接盘小盘量化,也许也包括,在当下,不接盘已经涨了很久的高股息(这是我的观点,封基老师本人应该是持有一部分高股息的)。

这件事的难点在于,它们往往会涨过头。因为没有买而错过的那些涨幅,认为要跌却被反复打脸的经历,这些品种的信仰者的声音,可能会反复考验你起初的决心。

需要一点定力。$可转债ETF(SH511380)$$纳斯达克指数ETF(SZ159501)$$贵州茅台(SH600519)$

#周末杂谈##美股缘何暴跌?对A股影响几何?##高频交易费率或提升10倍,影响几何?#

本文作者可以追加内容哦 !