$特锐德(sz300001)$

我自认为是一位特锐德骨灰级粉丝,我在近10年中总体来说是看好特锐德的,也发表过不少阶段性唱多和唱空的帖子,最近(确切时间是7月18日)唱多观点有些变化,主要基于以下研究和分析。

一、宏观条件发生变化不支持A股市场三季度走强

(一)国际市场环境。一是全球金融市场进入超级动荡期。近期全球金融市场剧烈波动,全球股市、商品、汇率、债市均发出趋势变化甚至逆转的信号,主要影响因素是美国大选、美联储降息、地缘政治和贸易争端等不确定性因素增多,市场风险偏好急剧降低,资金避险情绪不断加重。

(二)国内市场环境。国内经济总体状况在此不过多描述,从近期公布的主要宏观经济数据来看,年前“一季度触底、二季度恢复”的普遍预期被证伪,那么“二季度触底、三季度恢复”或许又会成为一种主流观点,但目前还缺乏论据支撑,强预期与弱现实可能还会在较长一段时间存在,从A股对政策措施的反应麻木和迟钝可见一斑,再多的政策和措施都有可能被忽视,细微的利空消息都有可能被放大,右侧交易的状态没有发生根本转变,投资者信心几近冰点,这是典型的熊市特征,需要引起警惕。

二、行业特征发生变化不支持电网设备板块三季度继续走强

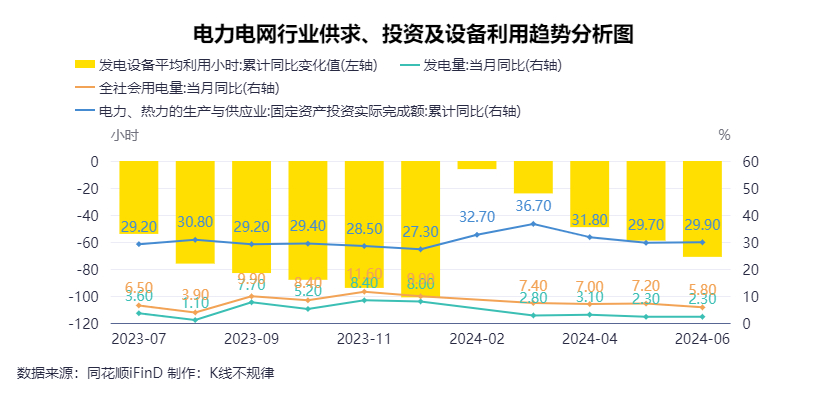

(一)行业总体数据指标。在此提供一年来发电量、用电量、行业投资和设备利用率同比增速指标变化趋势图供参考。不难看出,上述指标同比增速均呈现边际减缓的趋势。(见附图1)

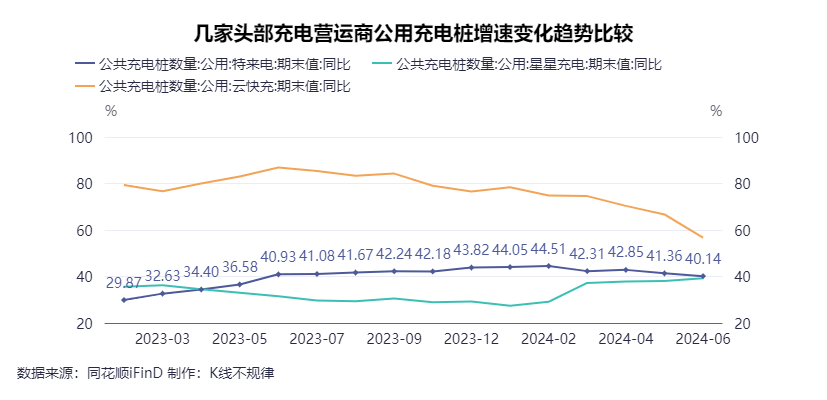

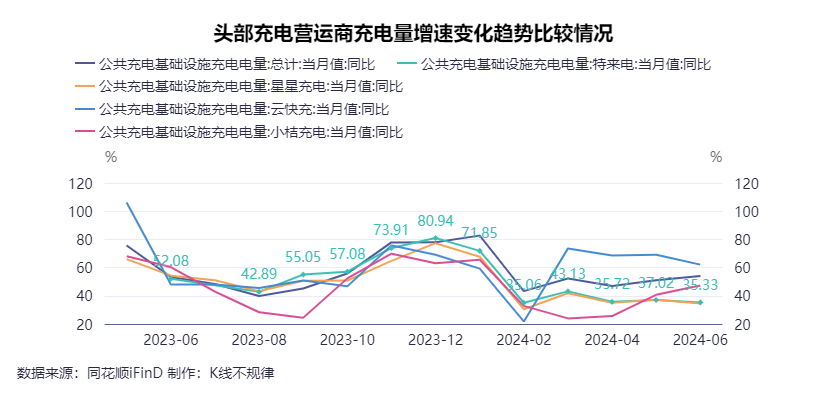

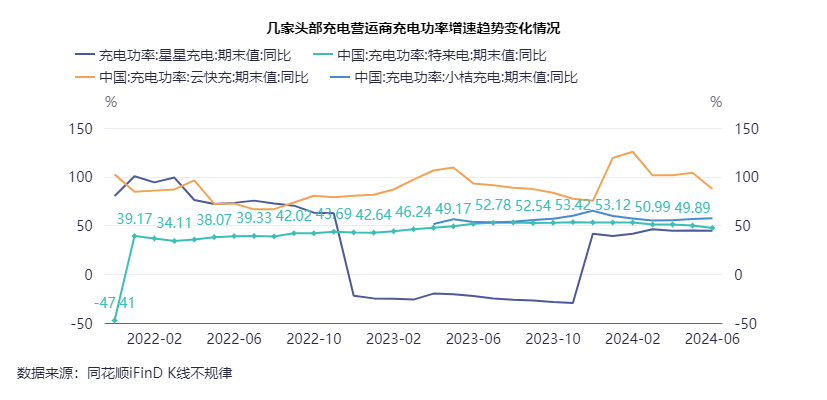

(二)行业细分数据指标。选取几家市场占比较大的头部充电营运商如特来电、星星充电、云快充、小桔充电等作为样本,同样可以看出,几乎所有头部营运商在建桩、充电量、充电功率的增速上都边际递减的变化趋势。(见附图2-4)

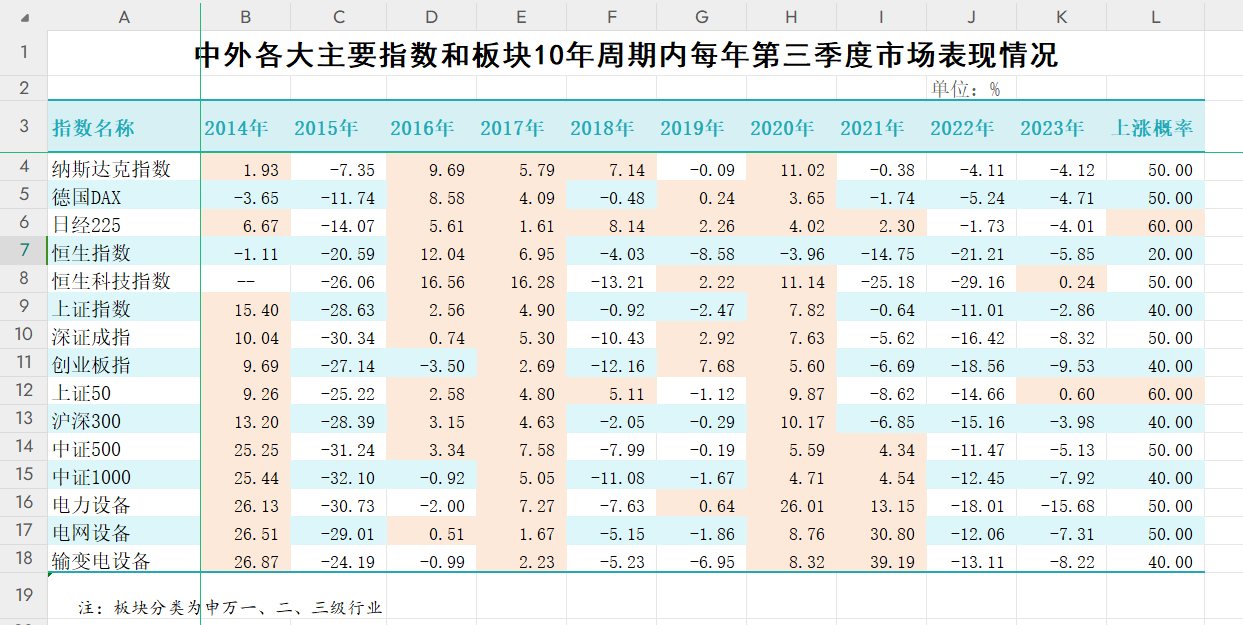

三、市场历史运行规律不支持板块个股三季度走强

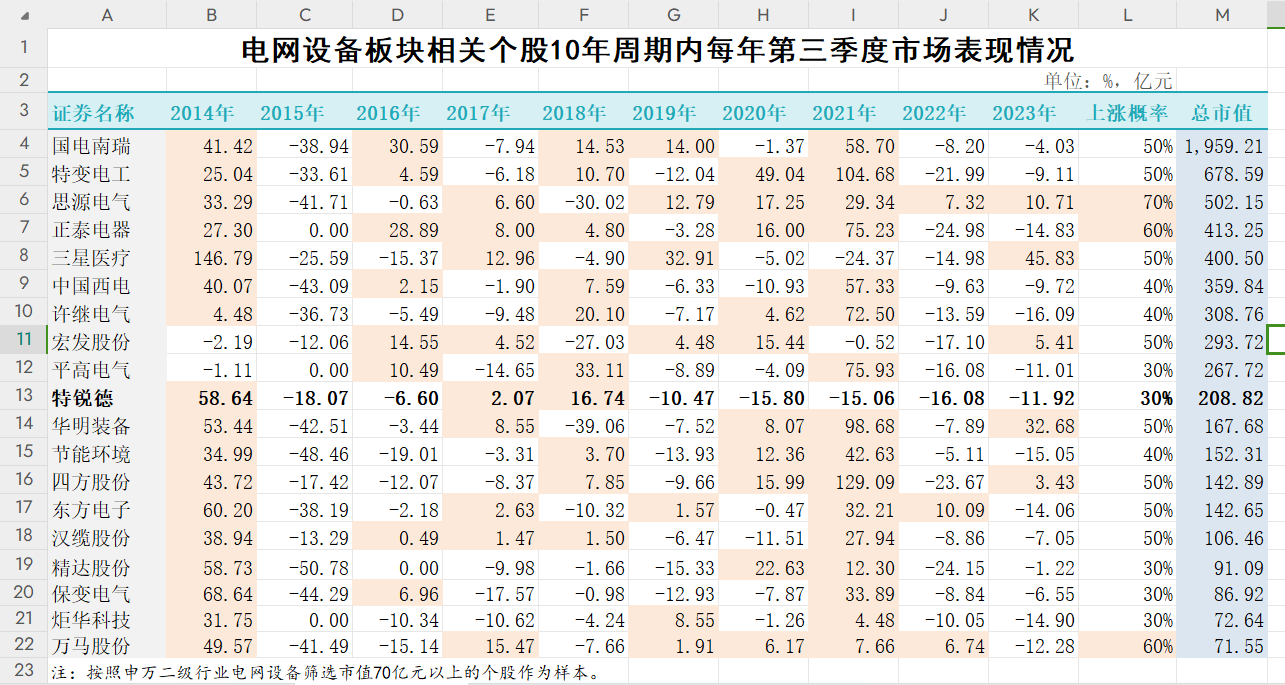

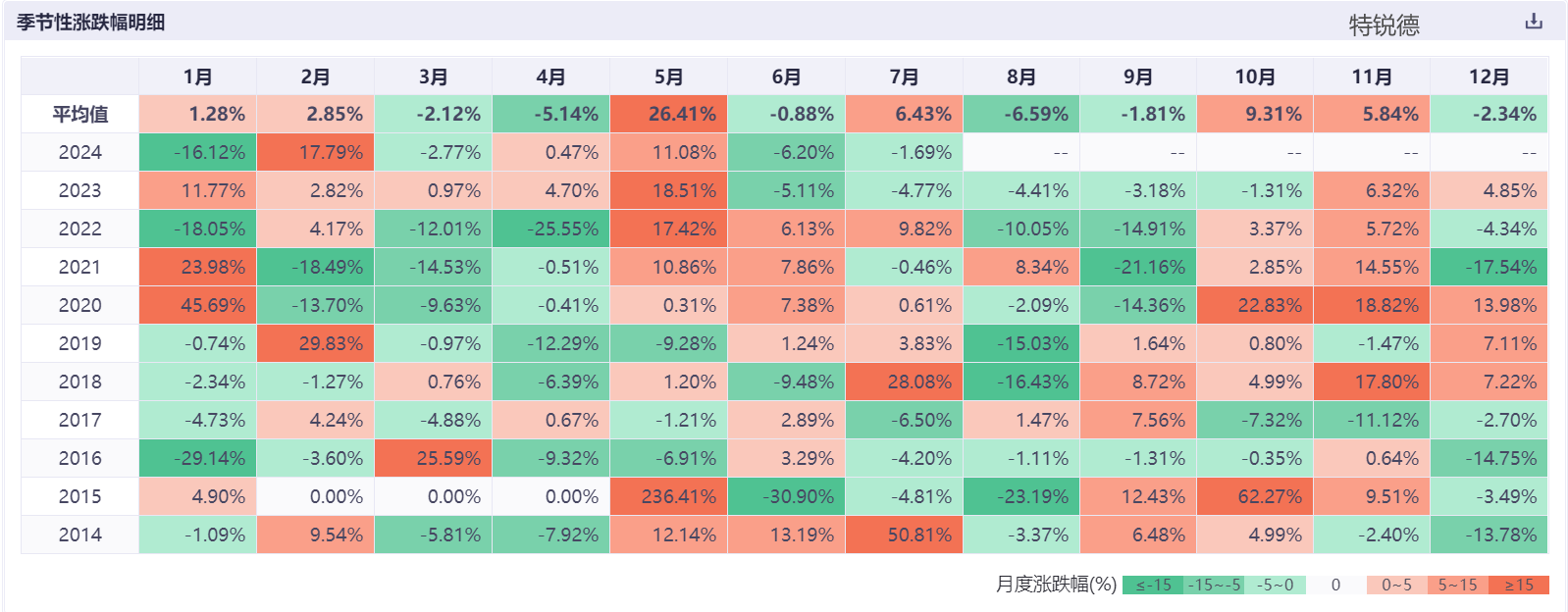

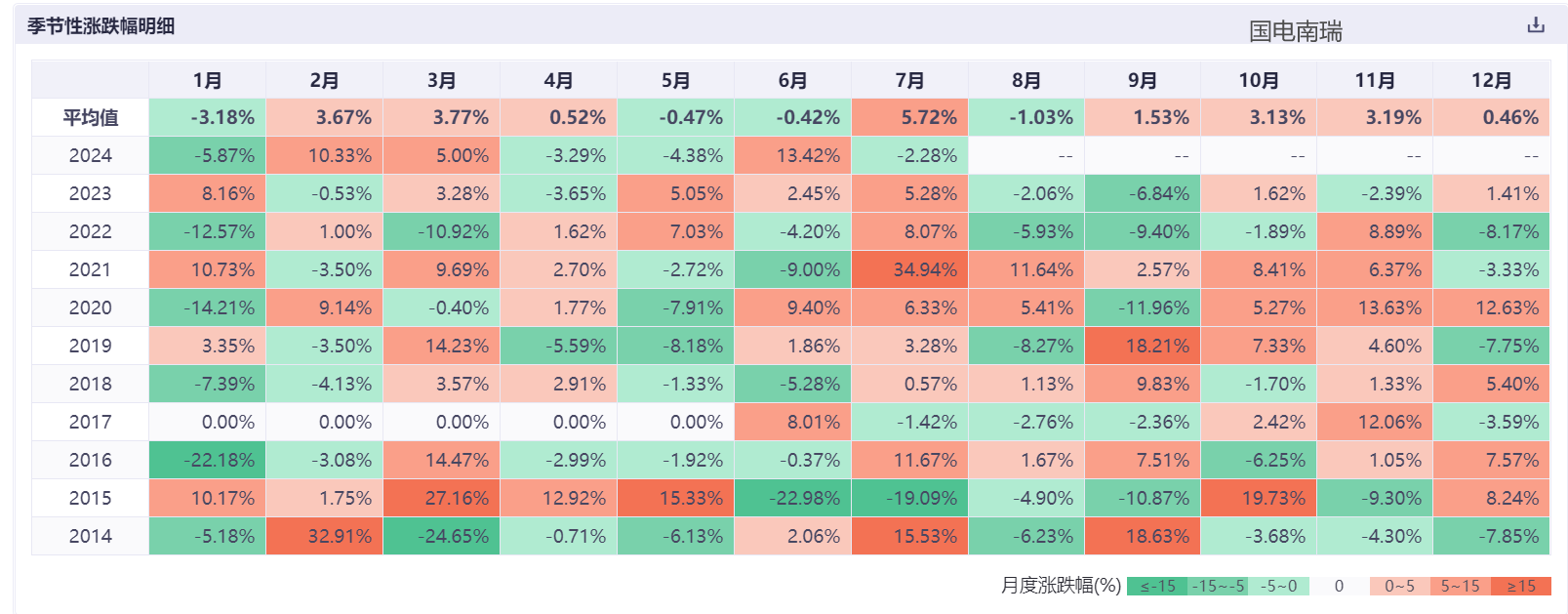

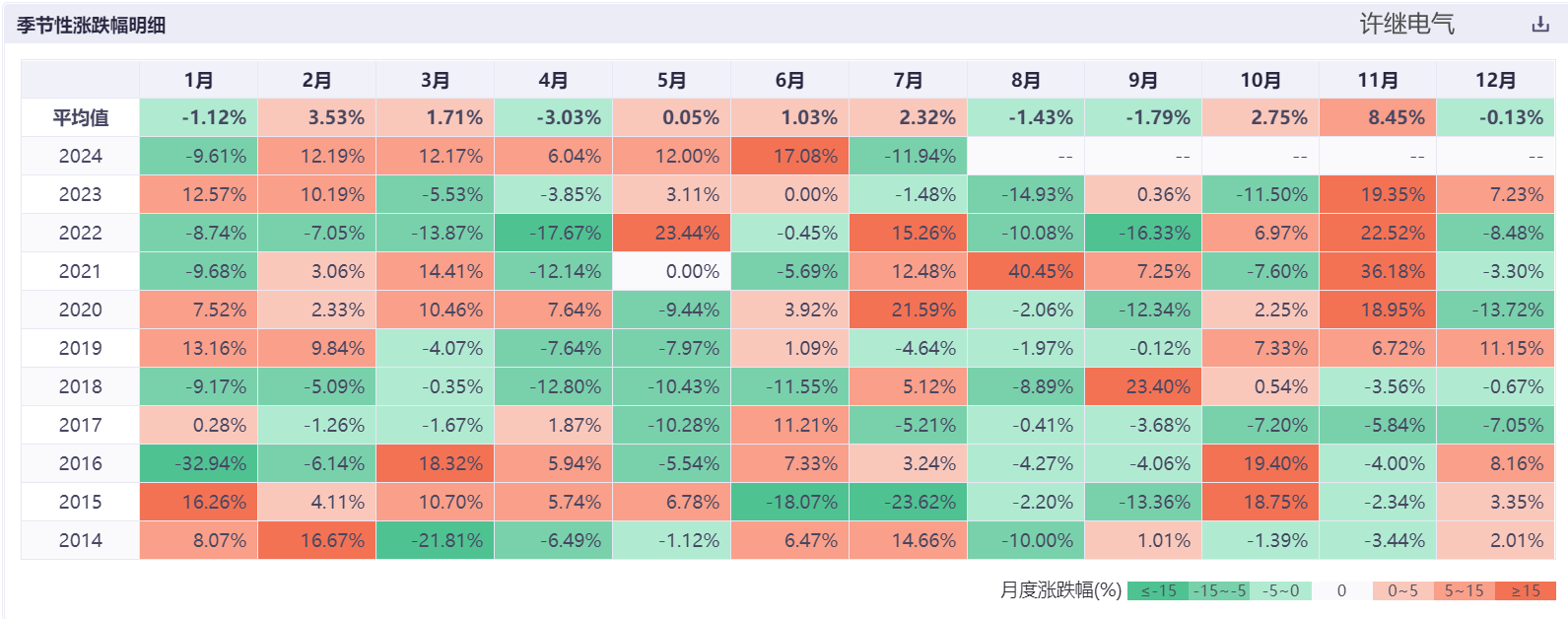

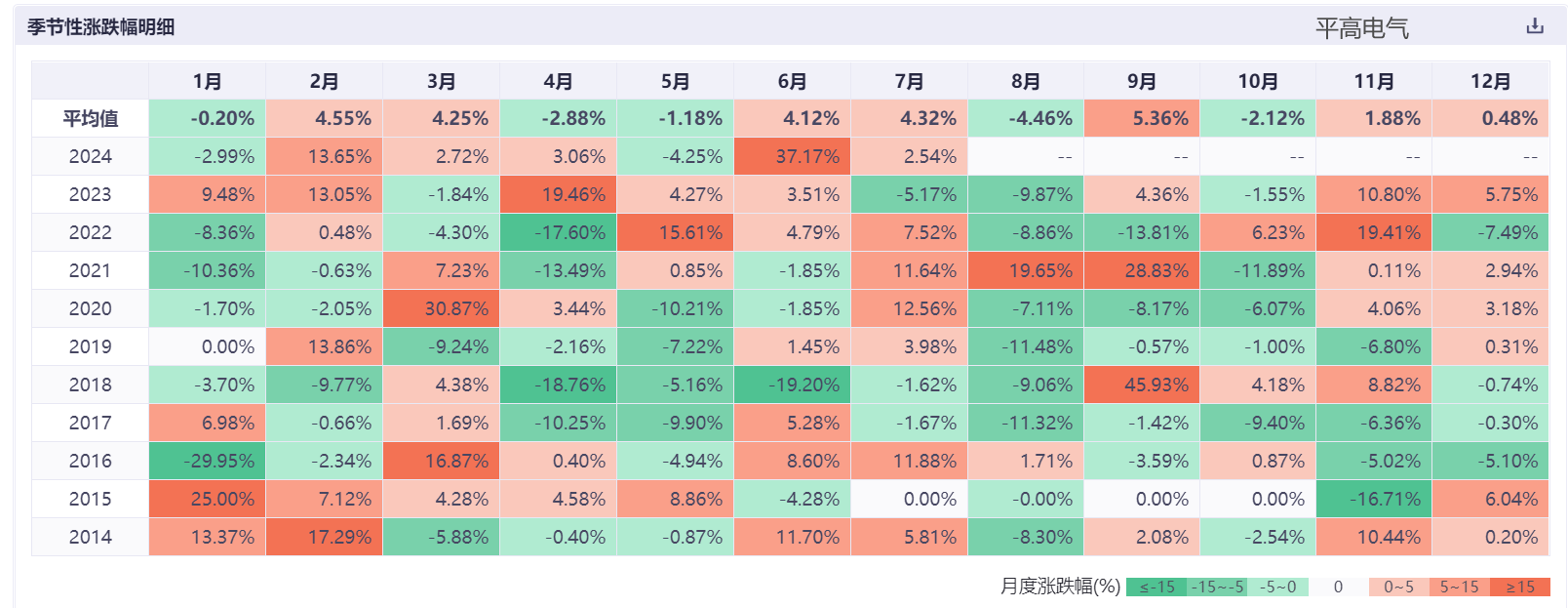

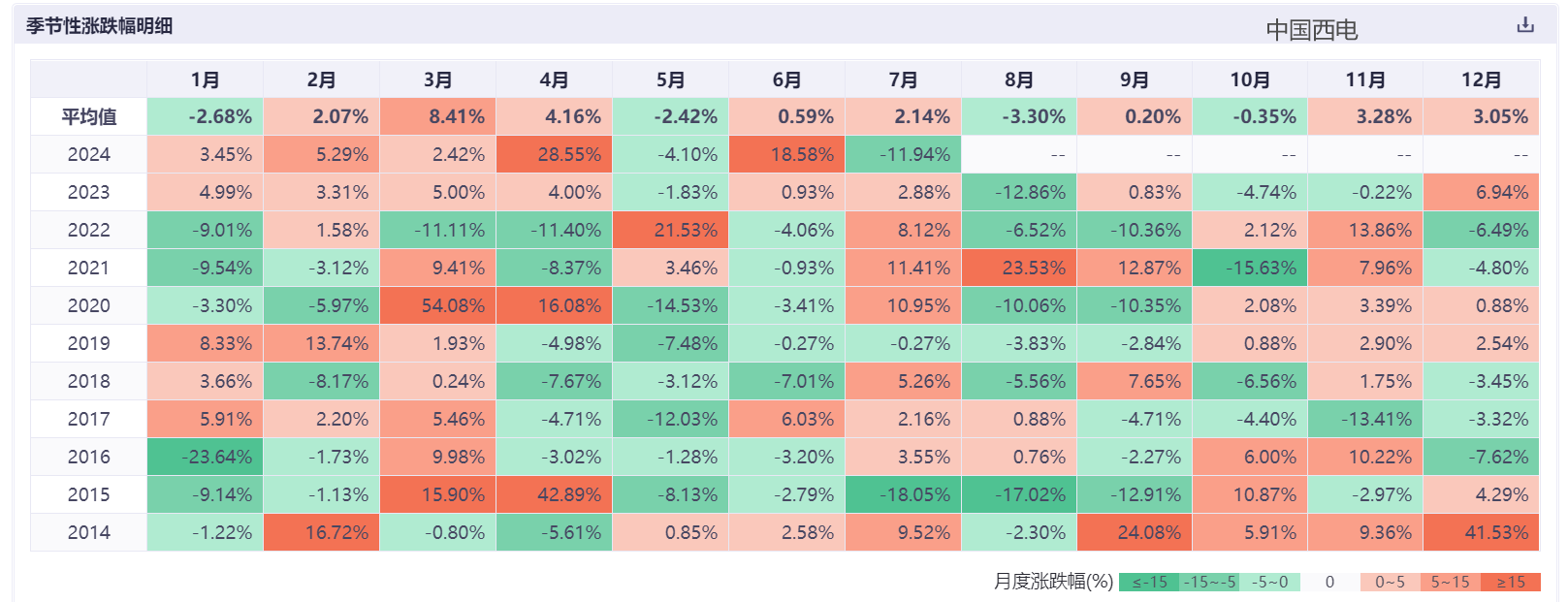

从历史上看无论是国际市场还是国内A股市场三季度都属于艰难时期,在此我选取全球和国内主要股票指数、板块指数和相关个股在3季度的表现进行比较分析,计算出期间上涨概率,同时提供特锐德、国电南瑞、许继电气、中国西电、平高电气在10年周期内1-12月份市场表现供参考。

从上图要可以看出,特锐德三季度上涨的概率为30%,多数个股上涨概率低于或等于50%。

从上图可以发现,特锐德8月上涨概率为20%,下跌概率达80%且下跌幅度较大,9-12月分别为50%、70%、70%、40%。

从上图可以发现,国电南瑞8月上涨概率为40%,9-12月分别为50%、60%、70%、50%。

从上图可以发现,许继电气8月上涨概率为10%,9-12月分别为40%、60%、50%、50%。

从上图可以发现,中国西电8月上涨概率为30%,9-12月分别为40%、60%、70%、50%。

四、从时间节点、资金面、技术上不支持特锐德三季度走强

(一)基本面。8月份是半年报披露的密集期和最后期限,从截止7月28日中报业绩预告来看,共有1699家个股发布中报业绩预告,其中预增(含扭亏)的969家占57.03%,预计利润2344~1998亿元,增幅下限中位数75.1%;预减的730家占42.97%,预计利润-146~-490亿元,增幅下限中位数-93.88%,总体情况不容乐观,期间整个大盘走强的概率不大。特锐德预增90%-120%,目前排421位,其高速增长的持续性有待第三、四季度验证。

(二)资金面。从主力净流入、港资、融资和市场风格四个方面分析,以中证全指为样本。

1.主力资金。全市呈持续净流出状态。截止7月27日全年137个交易日,71天涨66天跌,中证全指全年涨幅-11.18%,整体上属于小涨大跌的走势,主力净流出1.43万亿元,从7月18日重要HY结束后净流出974亿元(东财Choice口径)。同周期特锐德主力分别为净流出7.72亿元、净流入0.34亿元。

2.港资呈持续净流出状态。截止7月26日全市场全年陆股通净流出292亿元,但7月18日后净流出高达829亿元,同周期特锐德港资净减持288万股、120万股(同花顺iFind口径)。

3.融资状况。截止7月25日全市场全年融资净流出1442亿元,7月18日后净流出73亿元。特锐德同期是净流入1.51亿元、净流入0.42亿元(同花顺iFind口径),这也是目前特锐德可以称道之处。但融资属于杠杆性资金,稳定性差,易追涨杀跌,在走势不好的情况下容易出现多杀多的局面。

(三)技术面。中证全指无论是从周线、月线、季线、年线走势、量能和情绪上都难言乐观,右侧交易的特点非常明显,目前也没有发出底部的明确信号,后期的不确定性很大。特锐德自从6月4日见顶后走势相当难看,今年除2月6日、7日的两根大阳线没有受到多大威胁外,5月27日、6月4日、7月12日这三根大阳线全部被破,期间四次跌破377线,7次跌破年线,目前除377线的支撑还有较大力度外,其余所有均线均呈向下或者走平状态,以半年线作为上升中继线的趋势基本被破坏。

(四)市场风格。现在市场最大的希望有两个:一是希望过去高股息等抱团股瓦解能够释放一部分资金来提振题材股和中小盘;二是欧美股市的调整能够吸引一部分外资流入A股。前者目前有点迹象但不明显,而且近期不断创新低的股票还很多。后者似乎不可能,因为即便是弱势的美元和欧美股市近期的大幅调整并没有带来强势人民币,外资近几天净流出还有加剧的趋势。而特锐德今年总体走势相对强势,同电网板块可以划为“抱团类”股票,是否也会受到这各可能的风格转换影响还有待进一步观察。

当然,个股走势的影响因素很多,历史不会重演但却有很多相似之处,大概率事件不一定会发生,小概率事件也不一定就不会发生,而且我所提供的论据也不一定充分,所以请谨慎参考。

观点依然是我的,但问题却是你们自己的。

大家都在拿美联储和国内降息说事,但历史上降息周期的初期并不是较好的做多窗口,相反由于市场定价包含了降息的预期还容易引发一轮新的抛售。至于现在大家谈的量化和融券,就象过去大家对大股东减持、停止转融通和分红诉求一样,有积极作用,但都是治表不治根。

本文作者可以追加内容哦 !