本周,正如上证担忧的那样,在没有放量的配合下,市场经历了《跷跷板》、《白银坑》、《创新低》、《债底在哪里?》之后,终于在“大规模设备更新和消费品以旧换新”的利好下反弹了;但反弹行情中,主要是中小微盘股拉动,蓝筹白马股不配合,导致反弹幅度偏低,中证全指未能站上5日均线,成交额不足6000亿元,量能小幅萎缩,后市不容乐观。

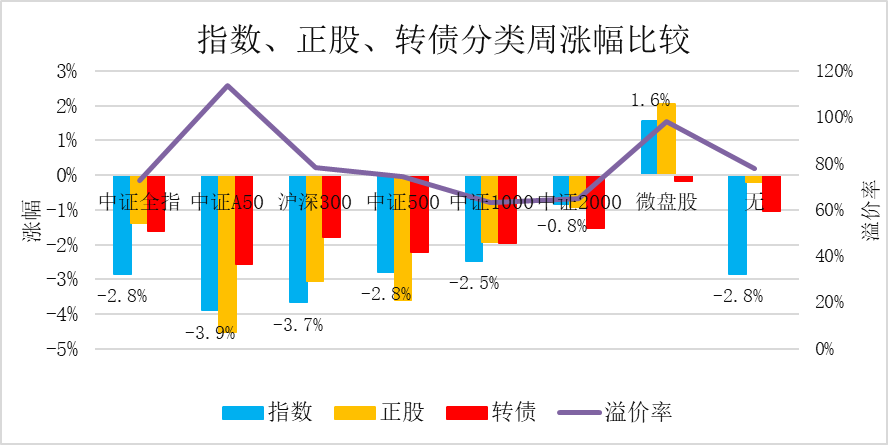

全周(7.22~7.26),上证指数探底企稳下跌3.07%,中证全指下跌2.85%,中证A50下跌3.9%,沪深300下跌3.67%,中证500下跌2.78%,中证1000下跌2.48%,中证2000下跌0.82%,微盘股上涨1.56%。

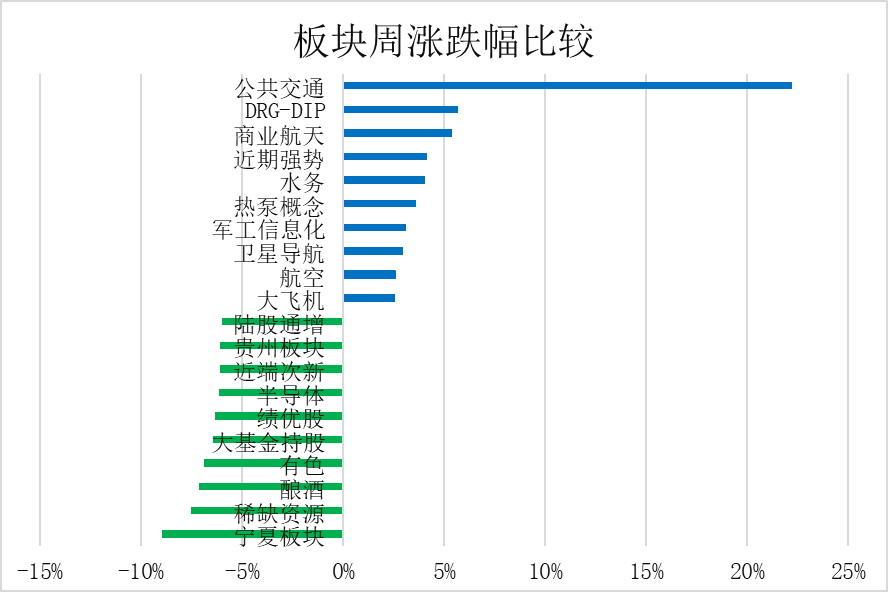

盘面上,公共交通、DRG-DIP、商业航空、水务、热泵概念、军工信息化、卫星导航、航空、大飞机等板块上涨;稀缺资源、酿酒、大基金持股、半导体、日用化工、石油、化纤等板块下跌。

受中小微股企稳影响,转债市场好于大盘。可转债正股平均下跌1.38%,中证转债下跌1.54%,宁远转债等权指数下跌1.61%,日平均成交额为683亿元。

可转债市场有526只可转债交易。有泰瑞转债、欧通转债、严牌转债上市,横河转债、凯中转债到期赎回退市。

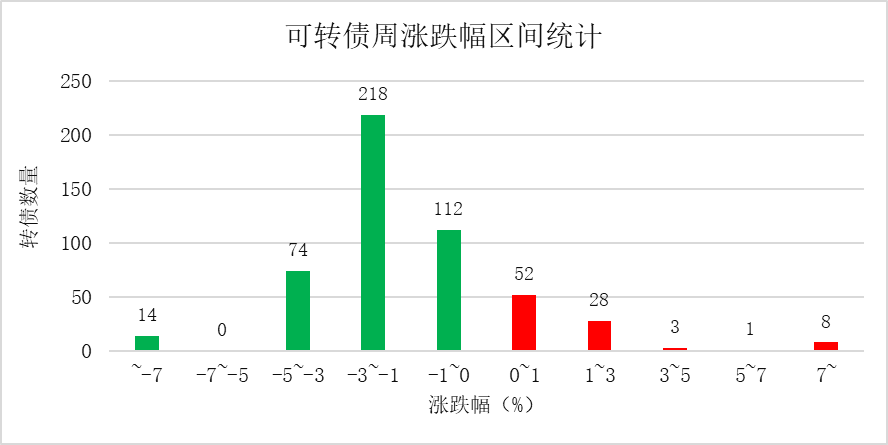

从涨跌幅区间统计看,周跌幅在3%~1%以内的转债最多。

从规模、风险分类统计看,大盘转债下跌1.27%,低风险转债下跌0.83%,最为抗跌。

中装转2重整预期强烈,冲进涨幅榜居首,顺便带动了岭南转债、起步转债等问题债上涨幅榜。

微盘转债炒作退潮,今飞转债、东时转债、华锋转债等进入进跌幅榜居前。

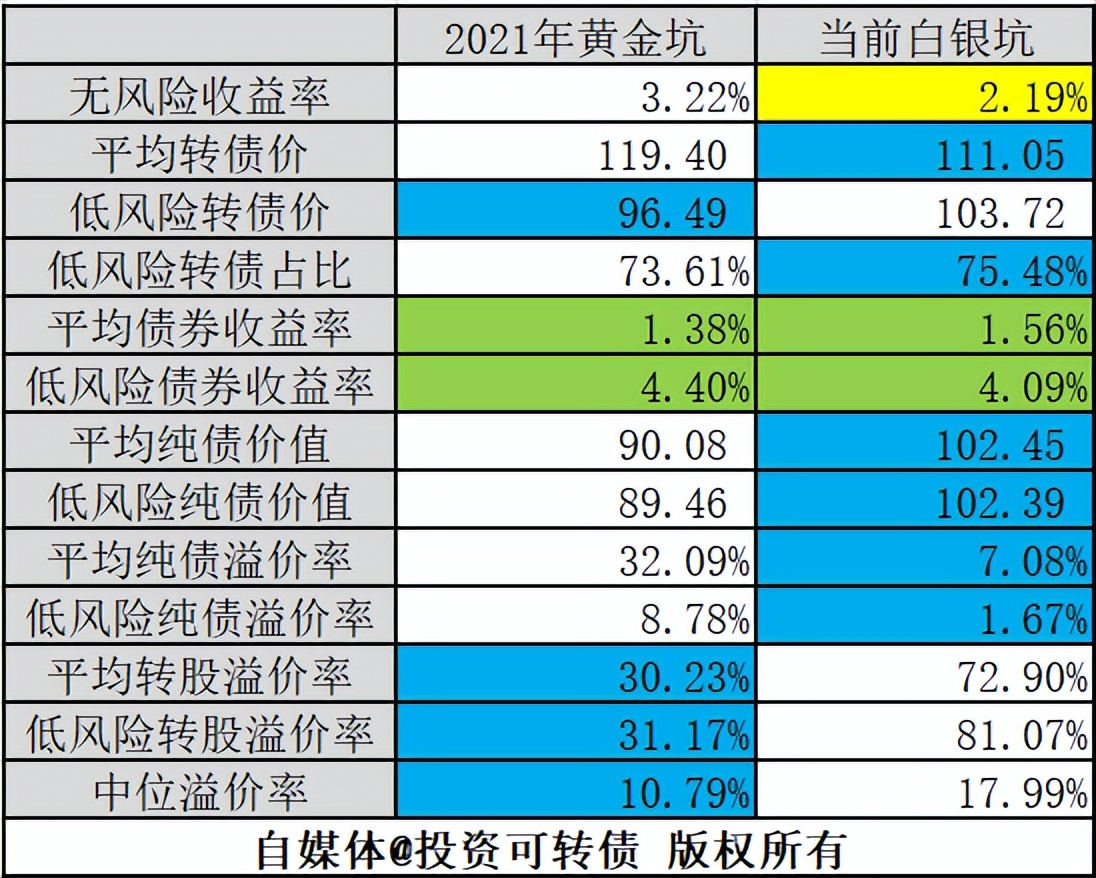

市场风险偏好下降,中位溢价率为18.0%,进入白银坑。

平均债券收益率上升到1.56%,平均剩余期限3.57年,低风险债券收益率上升到4.09%,总纯债溢价率下降到7.08%,低纯债溢价率下降到1.67%,平均转股市盈率27.6倍。

注:此处说的低风险可转债,是指排除正股ST、退市、违约风险之后,全部低于保本价的可转债。

注:中位溢价率指的是转股价值在95~105之间的可转债算数平均溢价率,其中剔除有估值泡沫的妖债,以及宣布赎回的转债。中位溢价率在可转债中具有很强的代表性,是最好的观察市场溢价率变动指标。

按可转债数量加权计算风险等级,市场整体风险略降到R2.34级,即低于中风险R3级,高于中低风险R2级,处于风险中偏低位置。

我们把中低风险和低风险可以笼统称为低风险转债。当前白银坑中,低风险转债数量多达397只,占比高达75.48%,比2021年2月5日黄金坑都还高。

从可转债平均价格看,当前平均转债价为111.05元,比黄金坑还低;低风险转债价为103.72元,比黄金坑高。

从纯债价值看,当前平均纯债价值高达102.45元,低风险纯债价值高达102.39元,数据比黄金坑好。原因是当前10年期国债无风险收益率仅为2.19%,而黄金坑10年期国债无风险收益率高达3.22%,也就是说,2021年至今的3年间,无风险收益率下降了1.02个百分点。无风险收益率的走低无疑推高了各类评级可转债的纯债价值。

所以,当前白银坑的平均纯债溢价率低至7.08%,低风险纯债溢价率低至1.67%,比黄金坑的转债纯债估值还低。投资者持有低风险转债,相当于持有企业债,白送转股价下修、正股上涨强赎的机会收益。

从转股溢价率看,当前平均转股溢价率高达72.9%,低风险转股溢价率81.07%,中位溢价率17.99%,这些数据无疑比黄金坑差。但今年很多上市公司在努力地下修转股价,除开少数为躲避回售的下修以外,多数公司都下修到底,以降低转股溢价率。统计显示,年初至今的不足7个月内,排除重复的下修,有103只可转债成功下修了转股价,占今年存续过的539只可转债的19%。随着后5个多月的下修事件发生,预计今年将打破2018年熊市19.2%的下修概率纪录录,迎来史上下修最高潮。

综上数据比较表明,在当前的白银坑下,可转债股性相对不足,但债性极度低估,无疑为投资者创造了债性和下修博弈的极佳布局机会。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$上证指数(SH000001)$$深证成指(SZ399001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !