光伏设备,核心概念股梳理,附详细逻辑分析、估值分析

上次我们分析了光伏逆变器,《光伏逆变器,拐点明确,迎来戴维斯双击,附核心概念股》,这次来分析下光伏设备。

一、光伏设备简介

光伏设备是光伏制造型企业用于生产原料、电池组件、零部件等产品中使用的,并在反复使用中基本保持原有实物形态和功能的机器设备。

光伏设备主要包括以下几大类:

硅棒/硅锭制造设备:用于生产硅棒或硅锭,是光伏产业链上游的关键设备。

硅片/晶圆制造设备:将硅棒或硅锭切割成薄片,形成硅片或晶圆,是光伏电池制造的基础。

电池片制造设备:将硅片加工成具有光电转换功能的太阳能电池片,包括清洗、扩散、刻蚀、沉积反应层、金属电极制备等工序。

晶体硅电池组件制造设备:将电池片按一定规格和数量组装成光伏组件,包括打线、封装等工序。

薄膜组件制造设备:用于生产薄膜太阳能电池组件,与晶体硅电池组件在技术和工艺上有所不同。

二、市场状况分析、发展趋势

据CPIA,2023 年中国新增光伏装机规模全球占比 55.6%;2022 年中国光伏硅料/硅片/电池/组件产能全球占比分别为 88%/98%/91%/91%,中国光伏设备占全球市场份额的比例已超 90%。

硅片生产环节,硅料清洗设备几乎全部采用国产设备,单晶炉全面国产化,金刚线多线切割机国产设备占据绝大部分份额,硅片分选方面有国内测试设备在大型工厂投入应用;

电池片生产环节,整条生产线每一道工序的国产设备性能都能与进口设备比肩,性价比和服务优势明;

组件环节,激光切割设备、串焊机、层压机、功率测试设备和EL 测试设备等以基本实现国产化。

2023 年全球前十大光伏设备制造商全在中国。捷佳伟创、金辰股份、先导智能、奥特维、晶盛机电等也直接为海外客户提供光伏设备。

回顾整个中国光伏产业及光伏设备的发展历程,历经数十年的发展,中国光伏产业经历了从“三头在外”(原料、设备、终端需求都在国外)到引领全球的转变。光伏设备行业经过多年发展,产品性能、服务、性价比等领先国外,中国光伏设备也成功实现由进口依赖,到国产替代、出口至海外的转变,国产设备迎来出海新机遇。

三、市场空间分析

1. 硅片设备市场空间

硅片设备是光伏产业链上游的关键设备之一。根据预测,硅片设备单GW投资约1.5-2亿元/GW,其中单晶炉价值量占比约65%-70%,切片机占比约15%。

2. 电池片设备市场空间

电池片设备是光伏电池生产的核心设备。不同技术的电池片设备投资额有所不同,如PERC设备单GW投资额约1.3-1.5亿元,TOPCon设备单GW投资额约1.5-1.8亿元,HJT设备单GW投资额约3.5-4亿元。

3. 组件设备市场空间

组件设备是光伏组件生产的关键设备。组件设备单GW投资额约0.7亿元,其中串焊机价值量占比约35%。

------

2020年,光伏设备产业规模达到280亿元。

2021 年,中国光伏设备产业规模超 400 亿元,排名前七的光伏设备企业——捷佳伟创、晶盛机电、迈为股份、苏州晟成(京山轻机)、连城数控、北方华创、奥特维年总营收合计超 200 亿元。

截至2022年底,光伏设备市场规模分析显示国内户用光伏整体渗透率只有6%左右,仍处于低位。相比海外国家,国内户用光伏渗透率远低于其水平。

《2023-2028年中国光伏设备行业投资分析及“十四五”发展机会研究报告》显示,2023年中国光伏设备销售收入达到496亿元。

2024 年中国光伏设备产业规模有望超 650 亿元,中国光伏设备占全球市场份额的比例已超 90%。

此外,关于海外主要市场空间:

根据华泰证券测算数据,2024-2026 年,美国/欧盟/印度等地区本土建设光伏产能对应设备需求约为114/53/138 亿元,合计市场规模为 304 亿元,其中硅片/电池/组件设备需求分别为 81/134/49亿元。假设 85%需求源于国内设备公司,则在硅片/电池/组件环节分别释放 69/113/42 亿元订单空间。

四、核心概念股汇总、逻辑分析

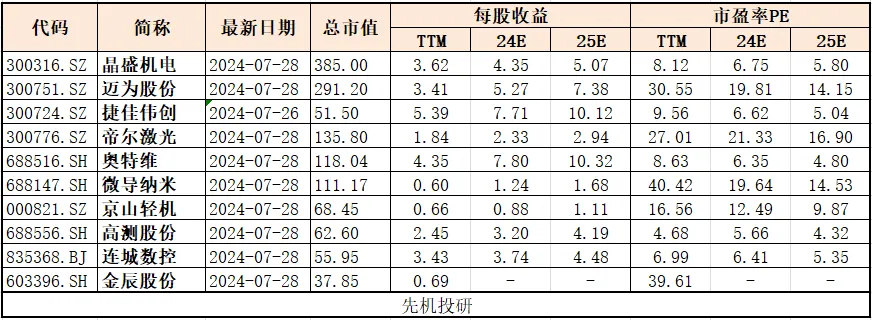

光伏设备,核心上市企业主要有:$捷佳伟创(SZ300724)$、$晶盛机电(SZ300316)$、$迈为股份(SZ300751)$、京山轻机、连城数控、北方华创、奥特维。

捷佳伟创:公司是行业领先的电池设备供应商,覆盖湿法、干法镀膜、自动化、激光、丝网印刷等全品类产品,涉及 TOPCon、PERC、HJT、钙钛矿等多类电池技术,是国内光伏设备品类最齐全的设备商之一。

2023年捷佳伟创中国大陆以外收入占比 12.05%,可提供 PERC、TOPCon 等电池技术“交钥匙”一体化方案,利好自身未来海外订单增长。

晶盛机电:公司是全球单晶炉行业龙头公司,产品还覆盖硅片切片制造设备、电池设备和组件设备,此外业务还涉及光伏石英坩埚、碳化硅衬底、半导体设备、蓝宝石衬底等。

2023 年晶盛机电中国大陆以外收入占比 1.42%。海外拉晶项目的逐步启动有望提升晶盛机电海外收入占比。

迈为股份:公司是全球电池片丝网印刷设备龙头,同时也是 HJT 整线设备解决方案龙头企业。2023 年中国大陆以外收入占比 10.15%。HJT 技术对人工等运营成本的需求低于 TOPCon 等电池技术,适合欧美等地区人工成本高等特点。

京山轻机:全资子公司苏州晟成光伏可为客户提供光伏组件、电池片环节“交钥匙”整体解决方案。目前公司提供 MW 级钙钛矿及整体解决方案,并提供 GW 级钙钛矿量产装备输出与技术支持,覆盖 PVD、ALD、蒸镀等多种技术路线。在 HJT 技术路线,公司可提供 HJT 制绒清洗机、HJT 硅片吸杂前清洗设备、HJT 电池电镀金属化设备等工艺设备;在 TOPCon 技术路线,公司可提供制绒和清洗设备等。

帝尔激光:公司致力于将原创激光技术应用到光伏行业,目前已成功将激光加工技术应用到 PERC、TOPCon、IBC、HJT、钙钛矿、半片、叠瓦等多种高效太阳能电池及组件工艺上;同时正在积极研发高端消费电子、新型显示和集成电路等领域的激光加工设备。

奥特维:公司是全球组件串焊机龙头企业,同时延伸光伏单晶炉、电池镀膜设备、激光设备以及锂电和半导体等设备。2023 年奥特维中国大陆以外收入占比 15.83%,组件串焊机有望率先受益于海外扩产。

连城数控:公司“一键拉 晶”系统在客户端表现优异,实现了光伏单晶炉开发大尺寸热场等技术升级;光伏切片机研发可变轴距机型以满足硅片尺寸多样化及薄片化趋 势,四环线开方机实现更高精度、更高效率硅锭开方加工能力。

金辰股份:积极研发 N 型电池核心设备,已成为目前少数提供 TOPCon & HJT核心设备厂商之一,布局 TOPCon/HJT PECVD 设备。

高测股份:公司是全球硅片切片机龙头,产品还覆盖金刚线、硅片机加设备、切片代工等。2023 年高测股份中国大陆以外收入占比 5.60%,未来其海外收入占比也有望随着海外光伏产能建设而提升。

五、估值分析、风险分析

光伏产能过剩风险、大客户依赖风险、研发不及预期风险、海外主要市场贸易保护政策加码等。

----------

本文是阐述个人的投资理念和逻辑判断,不构成对任何人的投资建议!文章所提个股绝非推荐,不具有任何指导作用!股市有风险,投资需谨慎!

本文作者可以追加内容哦 !