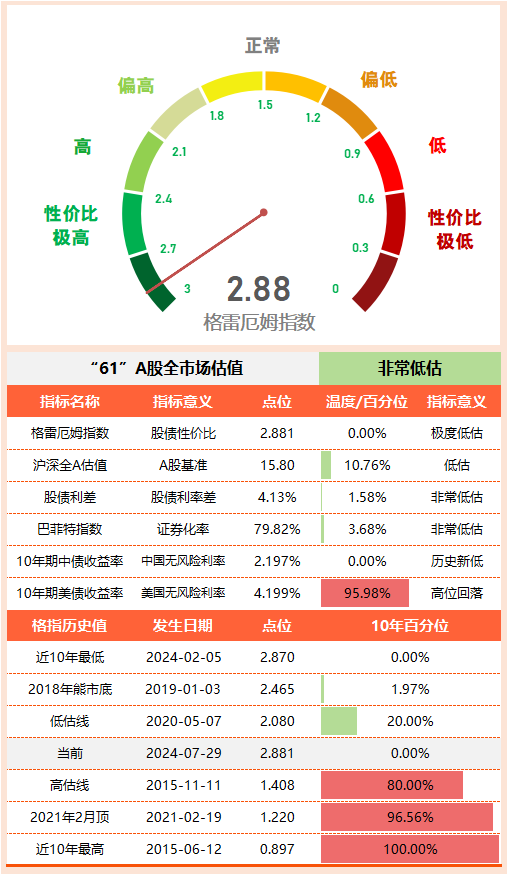

上周,受意外降息影响,我国十年期国债收益率刷新历史新低至2.192%。在市场下挫+国债收益率走低的双重作用下,格雷厄姆指数突破历史新高至2.88,内牛满面!

不过,在市场情绪冰点期,不管什么利好,都被当作凉白开,市场以连跌四天略表敬意,周五微微回了一口血,上证指数再次跌至2900点下方。

大洋彼岸,美国9月降息的呼声已经升至100%,甚至部分机构预测将降息50bp。这给我们打开了一定的政策空间,为支持经济复苏,达成5%年度KPI目标,于是出现了意料之外、情理之中的降息操作。

01 美联储降息预期

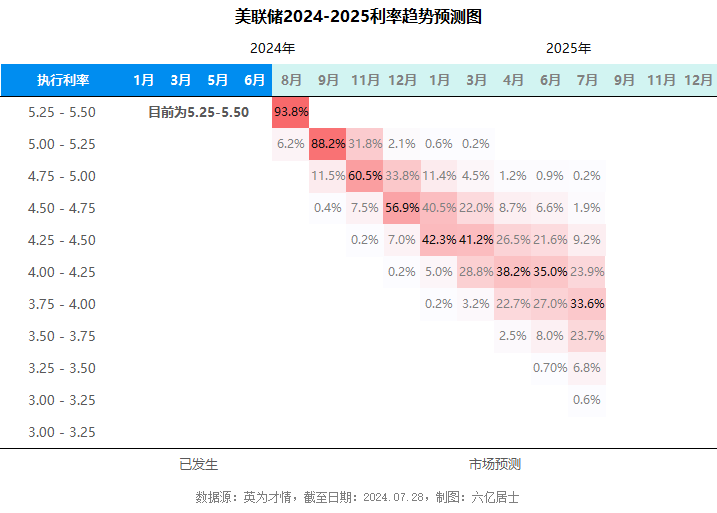

受通胀缓解影响,美国降息已成箭在弦上之势,英为财情统计各大预测机构数据显示:2024年9月前,美联储将100%降息,近九成的概率为降息25BP,有概率降息50BP。

为方便各位朋友观察利率预测数据,61优化了利率预测趋势图,具体见下图:

上图数据源来自英为财情,该数据每日都会根据各方预测调整更新,数据截止日期为2024.07.28。

表内左侧为各档利率阶梯,右侧为每次议息时,不同利率的概率。

由上图可见,当前美联储基准利率为5.25%-5.50%。2024年8月1日议息时,市场预测将有极小概率(6.2%)降息25BP至5.00%-5.25%。

2024年9月19日议息时,市场预测将极大概率降息,大概率(88.2%)降低25BP至5.00%-5.25%,较小概率(11.5%)降息50BP至4.75%-5.00%。

2024年11月8日议息时,50BP累计降息概率升至60.5%,有小概率(7.5%)降75BP至4.50%-4.75%。

至2024年年末,市场预测今年将累计降息约50-100BP至4.50%-5.00%,有小概率(7.5%)将累计降100BP至4.25%-4.50%。

对比2024年年初预测数据,受经济数据良好影响,美联储降息操作整体推迟约6个月,累计降息幅度从150BP减至75BP。

02 浅析交易“降息”

1、三种不同的降息策略

犹抱琵琶半遮面的降息,姗姗来迟,但终归还是要来了,不少投资者开始着眼于“交易降息”。

不过这一次的降息与以往有所不同,2020年突发疫情,美联储暴力降息+重启QE,以应对潜在灾难性后果。

2019年,受贸易摩擦、经济放缓影响,美联储开启预防式降息操作,平滑国民经济。

而更早的2007年,则是为了面对次贷危机,连续10次,应对经济大衰退。

由上述案例可见,美联储降息一般分为三种情况:

1、应对经济衰退,如2007年的次贷危机。

2、应对黑天鹅,如2020年的疫情。

3、应对经济放缓,如2019年的经济放缓。

当下,基于强劲的经济数据,美联储大概率会采用第三种,即应对经济放缓,适当通过预防式降息,引导经济软着陆。

从近半年鲍威尔的“话术”也可见一斑,左右摇摆、鹰鸽不定,主打一个经济数据为主导。

因此,对待此次降息,在力度、速度、次数上,大概率不能报以“大放水”的传统思维。

2、预防式降息下的资产配置

1)美债

综合来看,在美债收益率较高时,可以关注短久期美债,赚取高票息,收益比较明确。

在进入降息通道后,可以适当关注长久期美债,久期越长、波动越大,通过降息赚取资本利得,但这部分收益有不确定性。

另外,务必注意汇率风险,美联储降息可能会导致美元贬值,人民币兑美元的升值,这会导致美债的收益可能不够汇率亏的。

当前,国内投资美债的产品并不多,且不少都有限购,后续61会详细分享。

2)新兴市场与成长性指数

挨了几年打的新兴市场与中概、医药等行业指数,在降息周期下,将获得更多资金亲睐。尤其是A股、港股处于历史低位的估值水平,与逐渐恢复的经济增速,将有望逐步回血。

近期以来,高股息、低估值行业广受追捧,部分企业升至历史新高。成长性行业则广受挫折,美联储开启降息后,优质的成长性行业将获得三年连跌后的新转机。

不过,不少市场已经交易“降息”蛮久,美股、日本、印度等市场的估值并不便宜,要注意相关风险,尽可能回避高估值市场和标的。

3)注意衰退风险

前面也提到,如果是预防性降息,在没出现突发事件之前,美联储降息的速度和力度并不会太大。反之,利率处于相对高位的时间则会更长,这对不少经济体都会产生不同程度的压力。

在高利率的压制下,部分经济体可能出现经济衰退,无论是老牌强国,还是新兴市场,美联储薅羊毛是不讲情面的,投资如日本、印度、东南亚等地指数,还是要留心估值水平,确保安全边际。

4)小结

长期看,降息终归是利好,虽然伴随着衰退风险、通胀再起风险,但整体而言,在降息周期内,全球权益市场总体将获得更好的表现。

尤其是受美元潮汐抽水的新兴市场、资金敏感性行业、优秀的成长性企业,将在新一轮的降息浪潮中,再次获得成长的机会。

从资产配置的角度出发,我们仍要注重多元化投资的理念,在宽基打底、关注估值、攻守平衡的基础上,适当地关注新兴市场与成长性行业的机会。

03 “61”全市场估值仪表盘

04 “61”指数基金估值表(0282期)

==================

7月8日,61提示了美股高估风险,虽然挨了不少骂,但后续回撤确实较大。

估值指标不一定立刻兑现,但从提高胜率的角度来说,是必须要重视的。61胆子小,行文谨慎,当61提示风险时,留个心不亏。

==================

$创业板ETF(SZ159915)$ $中概互联网ETF(SH513050)$ $医疗ETF(SH512170)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !