【7月15日,国家统计局发布2024年中国经济“半年报”。上半年GDP61.7万亿元,同比增长5.0%,运行总体平稳、稳中有进,新动能加快成长,高质量发展取得新进展。】

从以前的“保8%争9%”,到“新常态”,再到“新质生产力”……

任泽平说:“我国经济发展进入新常态后,重要特征之一则是增速换挡,是人口和经济发展到一定阶段的必然结果,经济增速平均从8.3%降到4.5%,降幅在50%左右”。“新质生产力有望成为未来经济增长的重要动能”。

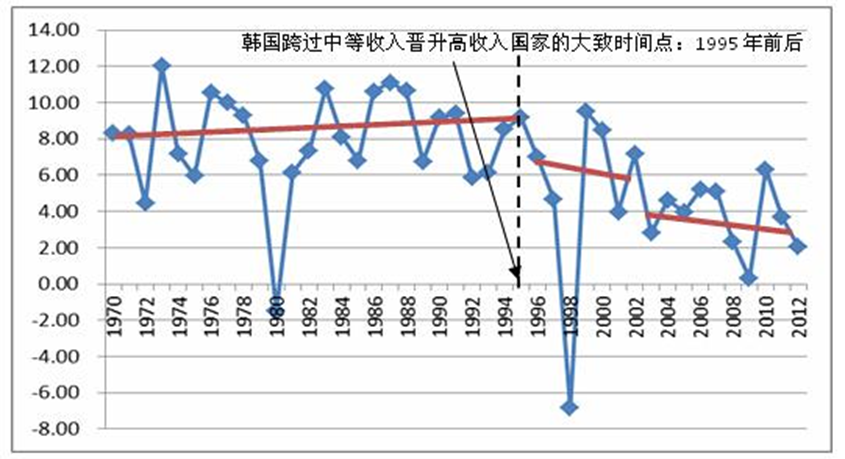

经济转型换挡期是社会发展阶段推进过程中众多经济体不得不面对的问题。当前,GDP 5%左右的经济换挡期已经来了。而在发达国家中,韩国在转型换挡期的经济特征与背景与中国更为相似。韩国在上世纪80年代开始逐渐面临转型问题。从GDP增速来看,在90年代由之前9%左右的高速增长阶段进入5.5%左右的中低速增长阶段,出现换挡期。

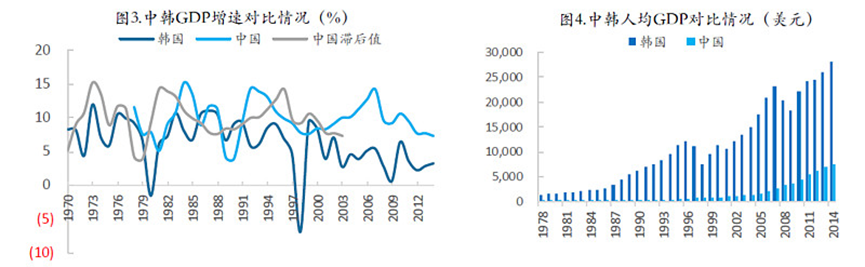

韩国和中国的经济发展具有相似性和领先性。从GDP来看,韩国对于中国具有领先效应,且具有很好的拟合效果。由GDP增速可以发现,韩国的GDP增速领先于中国约11年,除去1997年亚洲金融危机的影响,在其他年份中,两国增速的走势高度拟合。

在当前中国经济换挡的背景下,关注韩国在转型期间的投资机会对中国具有很好的借鉴意义。

--------------------分割线------------------------

从1995-2015年,在经济换挡期到换挡成功后,韩国在此期间“十年十倍”( tenbager)股赛道具有如下特征:

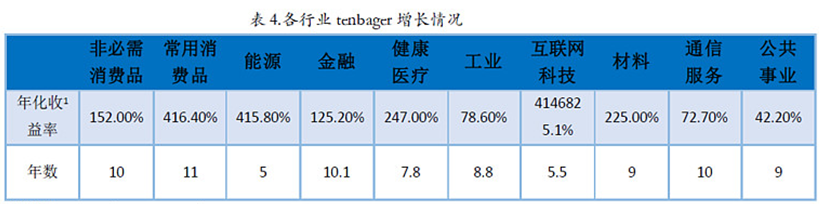

1.行业分布情况:互联网科技、健康医疗、能源、材料、消费品

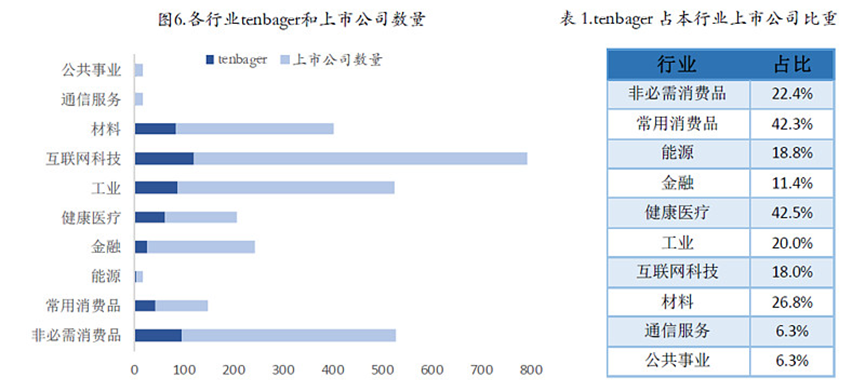

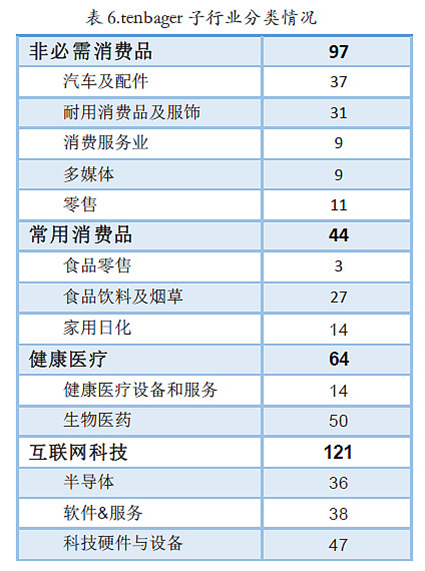

根据行业分类,从绝对数量来看,韩国十倍股赛道位居第一的为互联网科技股,共121只;非必需消费品股、工业股和材料股分别以97只、88只和85只紧随其后。而通信服务股、公共事业股和能源股表现相对较弱,个数均为个位数。

从相对数量来看,可以发现健康医疗股和常用消费品股最值得关注,远远高于整体平均水平。材料股也同样值得关注,略高于整体平均水平。

2.行业增长特征

从增长率角度,可以发现,互联网科技股的平均增长率最高,与互联网行业高增长、高收益、易出现高泡沫的特点相符。常用消费品股和能源股紧随其后。具有较好投资机会的健康医疗行业和材料行业年化收益率中等。而工业股、通信服务股和公共事业股的年化收益率均相对较低,与这些行业投资周期长、增长缓慢的特征相符。

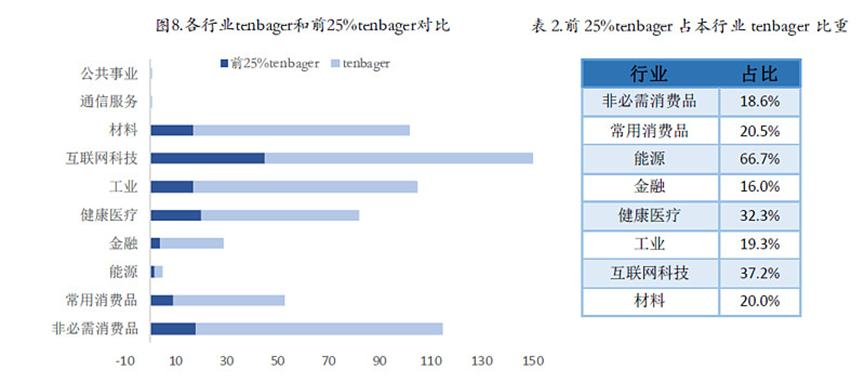

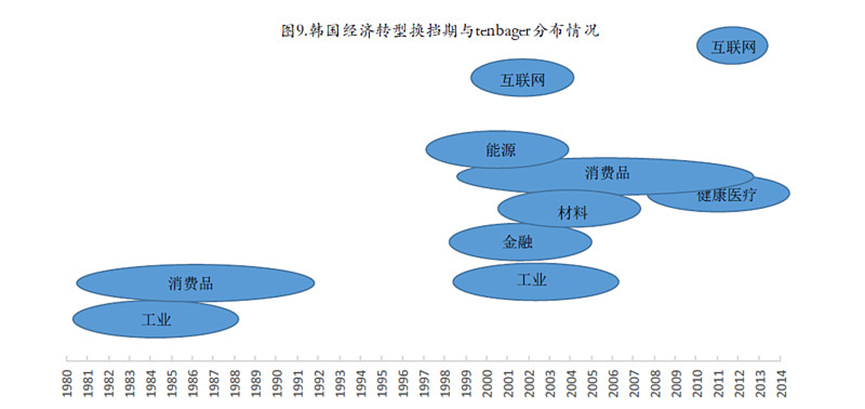

而从增长周期和时间分布来看,韩国股市tenbager的爆发具有3个较为明显的阶段:在转型迹象开始出现时,由于资本市场建设尚未完善、投资机会相对不足等因素,tenbager的爆发较少,且主要集中在消费品、工业和传统材料等传统领域;在经济改革以后,tenbager具有集中式的爆发,这在各个行业均有体现;而经济体已完成转型换挡,进入相对成熟的发展阶段时,健康医疗和互联网科技等新兴行业涌现出较多的tenbager,同时消费品、工业等传统行业也持续了平稳的发展。

3.公司经营特征:需求导向,消费品+新兴行业的最佳配置

在经济转型换挡期,韩国股市的tenbager爆发具有需求导向的特征,行业表现为消费品+新兴行业。从消费品来看,tenbager多出现在经营汽车及配件、耐用品及服饰、动物饲料等与高端消费有关的公司中,这和生活水平提高,对于耐用品消费、美容保养、宠物饲养的追求增加有关。

而新兴行业则主要表现在健康医疗和互联网科技行业中,体现了经济结构转型的趋势以及生物技术、互联网技术的革新,而前者也体现了社会进入老龄化阶段时人们对于健康养老的关注。

--------------------分割线------------------------

我们的借鉴:关注消费品和新兴行业

从投资策略来看,借鉴韩国的经验,可以在行业上对消费品、互联网科技、健康医疗以及新材料多加关注。

在消费品方面,随着高收入人群的增长,提供娱乐、耐用品、美容保养品等产品和服务,满足高层次需求的公司值得关注。

结合当前互联网技术的发展以及“互联网+”等政策的支持,互联网科技股尤其是提供娱乐、游戏、人工智能等服务的互联网科技股值得关注。

同时,由于目前部分城市居民尤其是高收入人群养老保健观念的深化,健康医疗股也可能涌现较多的tenbager。

在投资周期上,互联网科技适合短期投资,健康医疗和新材料适合中期投资,而消费品则适合长期投资

以上整理分享用于交流,不做投资建议哦。

还是那句话,无论什么行业,优秀的企业终究会基业长青!选择时还是应该首选伟大的公司。

$贵州茅台(SH600519)$$爱美客(SZ300896)$$恒瑞医药(SH600276)$

本文作者可以追加内容哦 !