力聚热能(603391)

中了一签力聚热能,大概后天就能上市了,希望能借此回一口血吧,今年的行情,怎么说呢,相比去年也是毫不逊色,虽然上证指数的点位距离年初的2635还有些距离,但其实个股方面已经是泥沙俱下,惨不忍睹,能在这种情况下撑下来已经很不容易了。

虽然如此,但也不必太过悲观,年初2635时必须救,因为不救的话质押盘会爆,银行会很受伤,现在大概2800左右的区间也是必须救的,因为除了少部分高股息、中字头大涨撑住指数之外,其他的已经稀烂,不救的话,照样质押盘会爆,所以咱们就等着他们来纾困吧。

话不多说进入正题,来对力聚热能做个较为详细的分析:

一、发行人基本面情况:

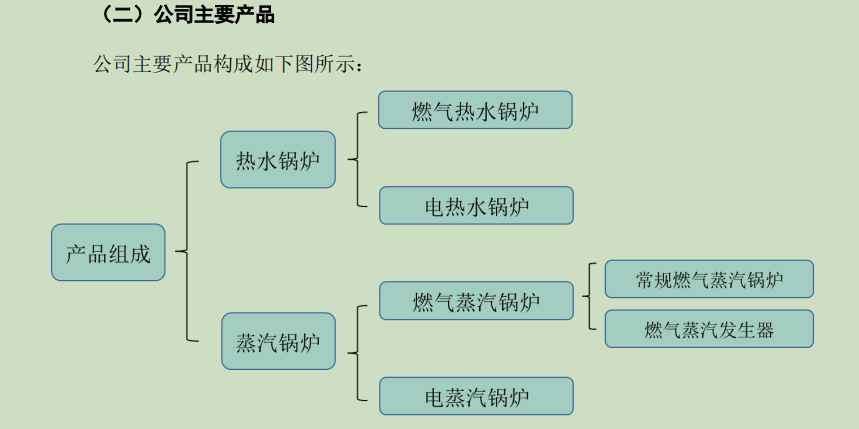

1、主营业务概况:

公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。公司积累了水冷预混燃烧技术、烟气冷凝换热技术、真空相变换热技术等一系列锅炉制造核心技术。其中,公司水冷预混燃烧技术为公司最具备竞争力的自主核心技术。

公司产品下游应用领域广泛,客户遍布集中供热公司、酒店、医院、写字楼、食品、化工、烟草、化妆品等不同行业,同时,公司业务覆盖区域不断扩大,公司产品销售网络覆盖全国27个省级行政区。

公司产品主要面对国内市场,主要通过直销的方式向客户销售产品,公司大型供热公司客户覆盖青岛能源、济南热电、西安热力等,酒店类客户覆盖希尔顿酒店、万豪国际、香格里拉等,医院类客户覆盖浙江大学医学院附属第一医院、北京军区总医院等,政府类客户覆盖国家知识产权局、国家安全部、上海证券交易所、中国金融期货交易所、浙江省人民法院等,大型央企、国企类客户覆盖中国电建、中国石化、中国移动、中国电信等,知名上市公司覆盖海康威视、阿里巴巴、双汇发展、祖名股份、陕鼓动力等。

2、行业概况及前景:

目前,我国工业锅炉行业大部分企业规模较小,且缺乏自主核心技术,行业内同质化竞争激烈。

公司所处工业锅炉行业厂家较多,产品雷同度大,导致产品的竞争相对激烈,一些企业不计成本拼市场、增产不增收的现象仍在一定程度上存在。2019年6月,伴随着新的《特种设备生产和充装单位许可规则》的实施,许可条件进一步提高,行业的鲶鱼效应和挤出效应加剧,业内工业锅炉生产企业数量有所减少。

根据中国电器协会工业锅炉分会的预测,至“十四五”末,行业内锅炉企业数量将缩小至400家,其中持有A级锅炉生产制造许可证的企业约为150家左右。未来,行业规模将更加集中,产业结构将进一步整合,行业内头部企业的市场占有率将进一步提高。

受能源结构的调整,2018年以来,工业锅炉的产品构成、燃烧方式也发生了深刻变化。根据中国电气工业协会工业锅炉分会关于“十三五”期间不同燃料类别的工业锅炉产量数据分析,燃煤锅炉的产量占比由2016年度的37.02%下降至2020年度的15.46%;2016年度至2020年度,燃(油)气锅炉的产量占比为55-75%左右。

国内工业锅炉行业虽然发展迅速,但自主品牌与国外品牌整体仍存在一定差距:

1)国内企业对工业锅炉技术研发重视程度不足,国内只有少数厂商具备厂内测试能力;

2)燃烧器产品与技术与发达国家存在一定差距。以燃气锅炉为例,多数企业只制造受压换热部件(俗称“锅”),而对于燃烧器(俗称“炉”)基本上为外购配置,缺乏燃烧器研发的相关专业人才,也没有能够实现规模生产且能够与欧美品牌抗衡的制造企业。虽然近几年已涌现出一批国产燃烧器品牌,也出现了自主研发的锅与炉高度耦合的一体化锅炉结构,但燃烧器的核心零部件,如燃气阀组、燃烧控制模块等配套件,仍未能实现完全国产化;

3)锅炉燃烧控制技术与发达国家存在一定差距。国外锅炉制造厂商既重视锅炉硬件的开发,更重视锅炉软件控制系统的研发、控制功能从单一的锅炉安全控制变为根据用户实际运行负荷、运行工况智能调节,实现锅炉供热系统的模块化、信息化、在兼顾运行稳定性的同时,确保锅炉运行效率。而大部分国内锅炉制造厂该方面的技术能力相对比较弱。

3、公司的行业地位

根据中国锅炉与锅炉水处理协会、中国电器工业协会工业锅炉分会出具的证明:

(1)2020年度至2022年度,公司属于工业锅炉行业头部企业

2020年度至2022年度,国内工业锅炉年产量分别为43.91万蒸吨、38.91万蒸吨及37.44万蒸吨,公司总产量为0.80万蒸吨、1.23万蒸吨和1.34万蒸吨,在国内工业锅炉的市场占有率分别为1.82%、3.17%和3.57%,位居我国工业锅炉行业前十名之内。

(2)2020年度至2022年度,公司在热水锅炉细分领域的市场占有率及排名位居第一

报告期内,我国热水工业锅炉的年产量分别约7.54万蒸吨、7.98万蒸吨、7.04万蒸吨,公司在国内工业锅炉细分类别热水锅炉的市场占有率分别为8.80%、13.06%和16.42%,位列行业第一。

(3)2020年度至2022年度,公司在国内真空/微压相变热水锅炉细分领域中位列行业第一。

公司已获得浙江省隐形冠军企业、国家级专精特新“小巨人”企业等荣誉。

4、主要风险点:

原材料价格波动风险:报告期内,公司产品的直接材料占机组销售成本的比例分别为69.85%、69.20%以及67.17%,占比较高。公司直接材料主要为管材、板材和型材等钢类原材料,导致公司产品成本受到钢材价格波动的影响较大;

买方信贷的风险:报告期内,公司在销售热水锅炉和蒸汽锅炉机组设备过程中,部分客户向银行申请了买方信贷,由银行为客户购买公司相关产品提供贷款,公司为该等贷款以存单或保证金质押形式提供担保;

宏观经济风险。

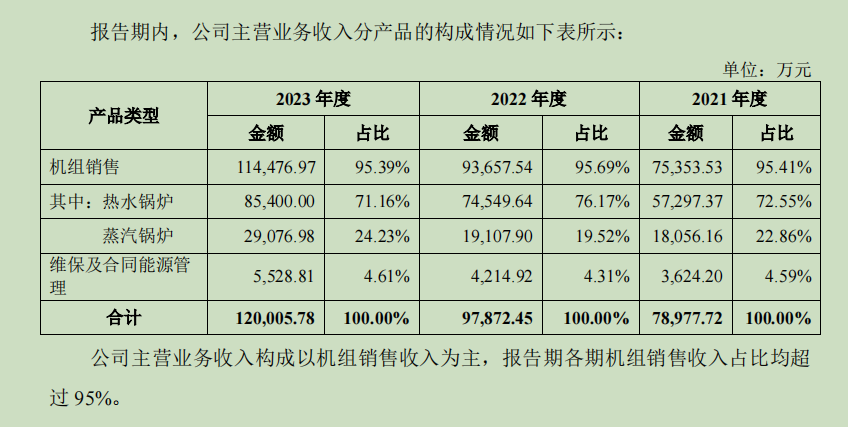

5、收入构成

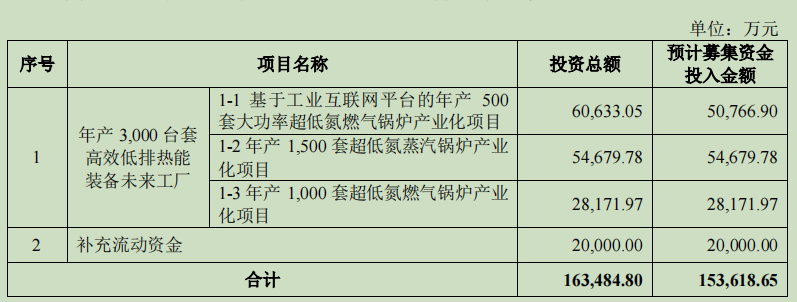

6、募集资金用途

二、本次发行基本概况

发行前股数:68 250 000

发行股数:22 750 000

发行后总股本:91 000 000

发行价格:40.00

发行市盈率:15.56(每股发行价格除以发行后每股收益)

发行市净率:3.33(每股发行价格除以发行后每股净资产)

发行前每股净资产:16.04(2023年12月31日归母净资产除以发行前总股本)

发行后每股净资产:12.03(2023年12月31日归母净资产除以发行后总股本)

发行前每股收益:3.43(2023年度扣非归母净利润除以发行前总股本)

发行后每股收益:2.5706(2023年度扣非归母净利润除以发行后总股本)

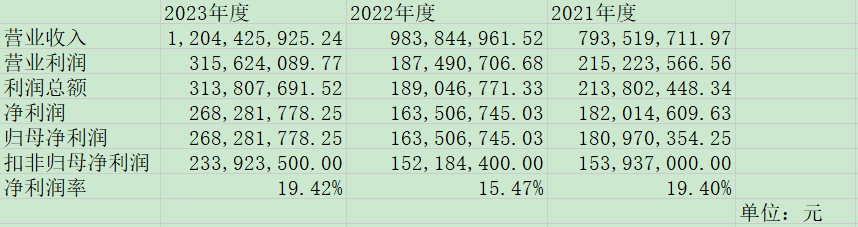

三、简要财务分析

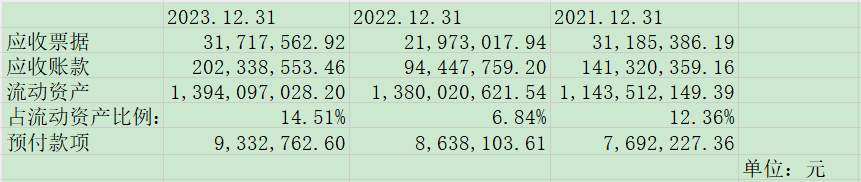

报告期内,公司应收票据多为银行承兑汇票,有少量商业承兑汇票,这还算正常;应收账款到2023年度上涨了许多,但也在正常范围内,占流动资产的比例并不高。

近三年营收不断增加,但扣非净利2022年度在营收增加的情况下,反而稍稍下降,净利润率尚可。

三费方面近三年都保持相对稳定,没发现有什么异常。

货币资金方面,银行存款最多,但其他货币资金占比也很高,报告解释说,公司其他货币资金主要系保函保证金和买方信贷业务中的担保保证金。

在风险因素中有说到,公司在销售热水锅炉和蒸汽锅炉机组设备过程中,部分客户向银行申请了买方信贷,由银行为客户购买公司相关产品提供贷款,公司为该等贷款以存单或保证金质押形式提供担保。这种业务就类似于融资租赁,风险是有,但并不大。

四、同行业企业对标分析

公司的主营产品属于工业锅炉分类中的热水锅炉和蒸汽锅炉,目前,行业内A股上市公司的主营产品主要为电站锅炉、工业锅炉分类中的余热锅炉、生物质锅炉和垃圾焚烧锅炉,与公司产品的细分领域有所差异。但是,同行业可比公司的产品应用以及下游客户类型均与公司有所重合,因此以目前在A股上市的对标企业进行比对是比较合适的。

【加分项】

1、总股本在对标企业比对中最小,同样的,流通股本也是最小的,这是利于炒作的因素;

2、每股收益在对标企业中最高,虽然不排除有粉饰的成份,但上市之初也暂时视为真。

【减分项】

1、市净率PB太高,在对标企业中处于最高的位置;

2、题材一般,没有太大的吸引力。

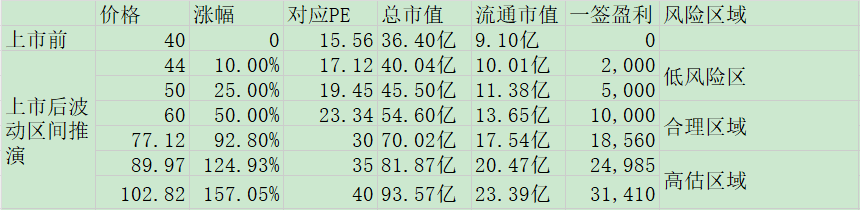

五、波动区间推演

对其估值还是有些难度,因为力聚热能的发行价定价是相对合理的,要赚钱就得寄希望于上市初期能得到一些流动性溢价,而且同行业对标企业来看,市场也没有给出较好的估值。

力聚热能的有利条件就是股本较小,而且今年以来新股没有破发的记录,因此相对比较安全,虽然今年的新股也有过个别被爆炒的迹象,但这个也是可遇不可求,所以不必过度期待超额的收益。

综合考虑,我认为30倍PE左右,是相对比较合理的,我认为这是正常情况下上市比较可能达到的估值,超过这个PE就需要警惕了。

六、总结

1、截至2024年7月12日,何俊男先生直接持有公司73.26%的股权,为公司控股股东,并通过湖州欣然控制公司14.29%的表决权,合计可控制公司87.55%的表决权,系公司的实际控制人。【一股独大】

2、虽然未来行业集中度有望提高,龙头因此受益,但行业整体上还是处于一种分散,集中度不高的状态,所以行业龙头也无法得到太高的超额收益。

目前的市场氛围依旧相当弱势,所以,中签的朋友还是不要恋战,虽然破发不至于,但不要有过高的期待。当然市场氛围差,导致资金转而炒作新股的情况也有,但这是可遇而不可求的,切记顺势而为,而不可执着。【这段话照抄我去年中签的新股的分析文章中的一段话,现在依旧适用】

$力聚热能(SH603391)$

本文作者可以追加内容哦 !