作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的肉桂卷

最近,磁悬浮概念直线拉升。如果说$凯发电气(SZ300407)$的拉升—回调,再拉升—再回调,还算小打小闹,那么$研奥股份(SZ300923)$连续两天20cm涨停,无疑让这个板块成了不可忽视的焦点。

来源:同花顺-研奥股份 截至2024年7月29日

凯发电气和研奥股份聚焦于轨道交通领域,所生产的产品在磁悬浮项目有一定应用,但在其年报中,其实根本就没有磁悬浮业务的介绍。

来源:互动问答平台-研奥股份

来源:互动问答平台-凯发电气

轨道交通是一个受政策影响相当明显的行业。再上升一个高度来讲,就是与宏观经济息息相关。当前的大环境下,凯发电气和研奥股份的发展,充满考验。

一、增量市场有限,企业收入萎缩

研奥股份和凯发电气,在轨道交通领域,都有几十年的积累。

研奥股份成立于1986年,前身是长春客车工厂附属客车电器厂。不过现如今研奥股份早已改制成一家民营企业。

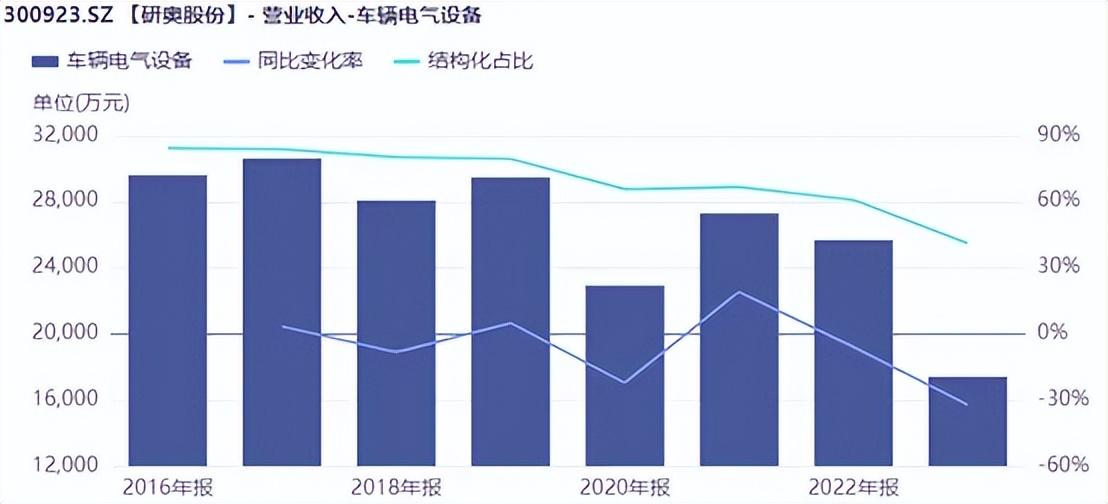

研奥股份主营轨道交通车辆电气设备,包括司机操控台、电气控制柜等。车辆电气设备是研奥股份的基本盘,营收占比曾高达80%。

但是,随着轨道交通线路逐渐完善,这个市场的增量市场,必然越来越小。

数据显示,近几年,研奥股份车辆电气设备收入严重萎缩。2023年只有1.74亿,同比降幅高达32.21%。

来源:同花顺iFinD-研奥股份

无独有偶,凯发电气虽与研奥股份主营产品不同,但处境相似。

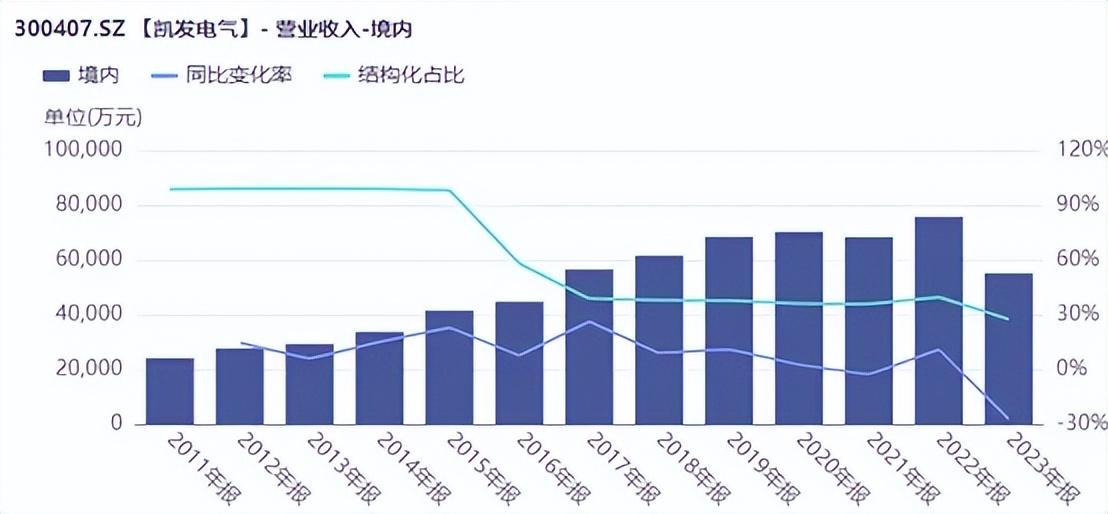

凯发电气成立于2000年,专注于铁路和城市轨道交通自动化领域,主要产品包括有铁路及城市轨道交通自动化系统、轨道交通供电检测装备、相关技术咨询服务等,客户主要包括中铁电气化局各项目部或地铁公司等。

从历史数据来看,凯发电气在境内的收入已从增长,逐渐到平稳,甚至到下降。2023年,境内收入已同比下降27.23%。

来源:同花顺iFinD-凯发电气

二、外延拓展平稳有余,增长乏力

面对原有主业疲软,研奥股份和凯发电气纷纷自救。

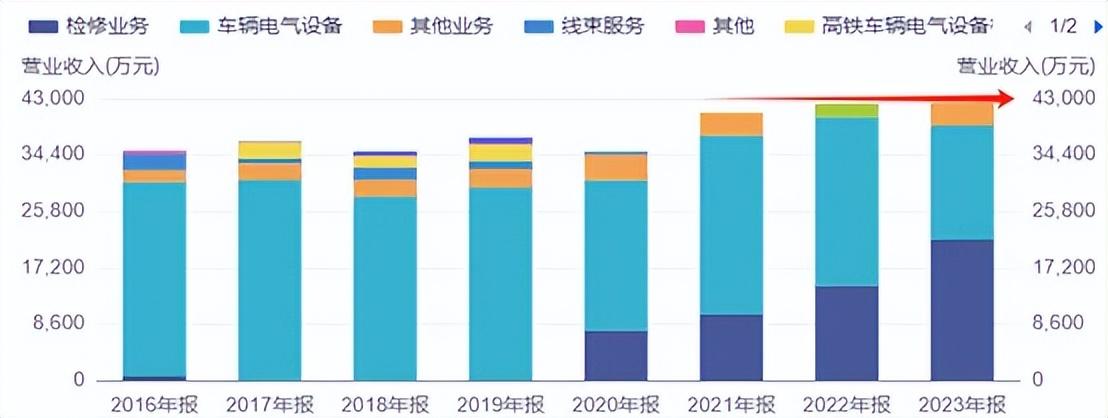

研奥股份将业务拓展到了车辆检修领域,包括动车及高铁车辆电气设备检修、照明灯具检修,城轨车辆电气设备等。

虽然轨道交通增量市场虽然有限,但存量市场已成规模。而存量市场,正是发展检修业务的土壤。2023年,研奥股份车辆检修收入2.15亿,占比50.74%,已超车辆电气设备收入,成为第一大收入来源。

检修收入的增长,很好的对冲了车辆电气设备收入的下降。综合来看,近三年,研奥股份总营收基本稳定。

来源:同花顺iFinD-研奥股份

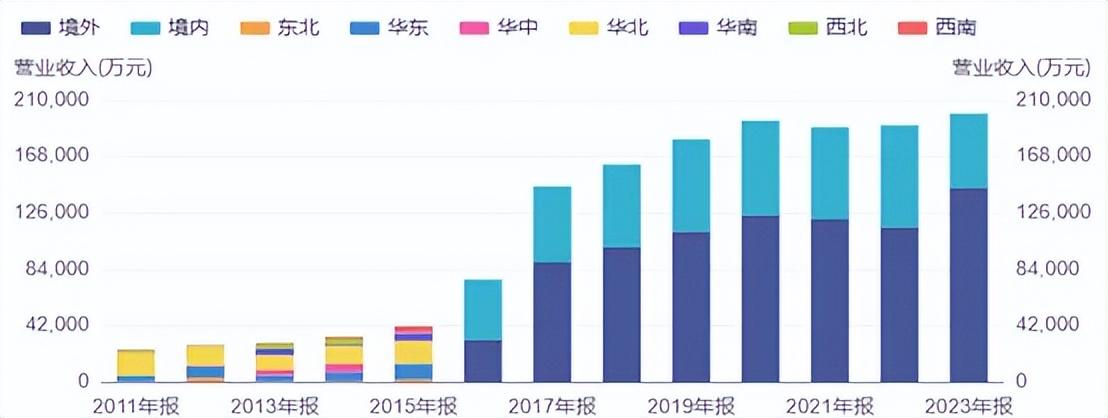

至于凯发电气,则通过收购境外资产,开拓了境外市场,并新增了变电站供电系统、接触网工程、信号工程三项业务(接触网是沿铁路线上空架设的向电力机车供电的特殊形式的输电线路)。

收购完成后,凯发电气营收暴涨。当然,这样的暴涨也仅限于收购前后。近几年,凯发电气收入也基本趋于平稳。

来源:同花顺iFinD-凯发电气

总的来说,研奥股份通过拓展检修业务,凯发电气通过开拓境外市场,在一定程度上弥补了原有业务收入下滑的缺口。应该说,平稳有余,只是整体增长也已明显乏力。

三,毛、净利率缩水,盈利承压

综上来看,研奥股份和凯发电气,虽然通过外延拓展救了收入,但却救不了利润。

对研奥股份而言,首先,检修业务毛利率本就普遍低于车辆电气设备。

其次,车辆电气设备整个市场不景气,不仅导致收入萎缩,而且毛利率直线下滑,过去五年,已减少约10个百分点。

来源:同花顺iFinD-研奥股份

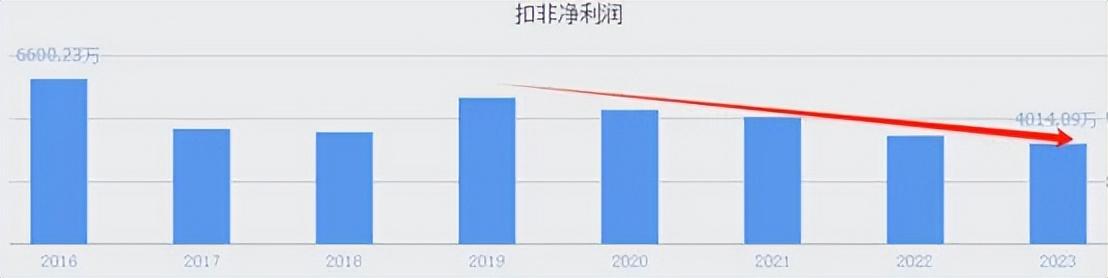

整体来看,研奥股份净利润已是一年不如一年。

2024年一季度,研奥股份营收同比-2.73%,继续勉强维持平稳。但扣非净利润却同比下降55.18%,仅剩275.66万。算下来,净利率5.16%,扣非后只有3.64%。

来源:同花顺-研奥股份

再来看凯发电气。

如今,凯发电气业绩严重依赖境外,境外收入占比已达70%以上。境外收入主要来源于接触网工程。而工程项目的毛利率,与原有自动化系统的毛利率,简直天壤之别。

2023年,凯发电气境内毛利率43.2%,而境外毛利率只有20.47%。

受境外较低毛利率影响,凯发电气昔日20%+的净利率,如今也只剩下个位数水平。

来源:同花顺-凯发电气

四、应收账款居高不下,不堪重负

研奥股份和凯发电气,都围绕轨道交通行业发展。现如今,除了收入增长发力,盈利承压外,还有一大痛点,那就是——应收账款。

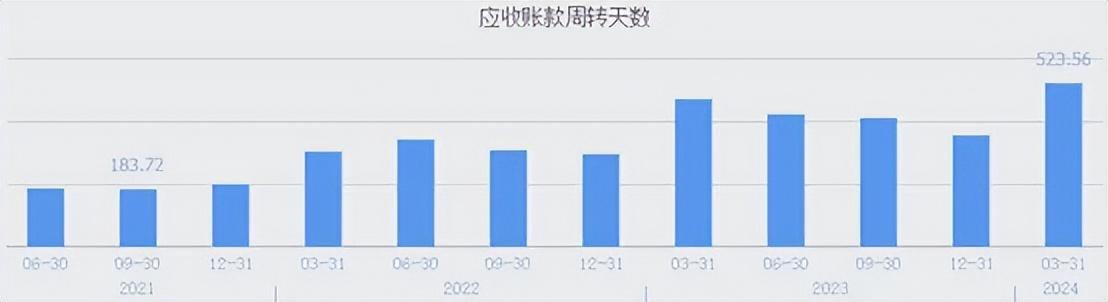

截至2024年一季度末,研奥股份应收票据及应收账款已达5.05亿,占总资产39.24%。而其一季度营收不过才7570.32万。算下来应收账款周转天数,已超500天。

来源:同花顺-研奥股份

在这个问题上,凯发电气自2016年扩表境外资产后,应收账款周转天数已从200多天降到100多天,看似压力已有所缓解。

但是,结合账龄来看,凯发电气的历史遗留问题只怕更严重。

一般来说,应收账款账龄时间越短越健康。数据显示,截至2023年,研奥股份账龄在一年以内的应收账款占77.79%,1-2年的应收账款占20.84%。

而凯发电气,账龄在一年以内的应收账款只有34.54%。反过来也就是说,凯发电气大量应收账款,都已经拖欠两年、三年、甚至五年以上。

来源:同花顺iFinD-凯发电气

这些拖欠了一年又一年的应收账款,最终的结局大概率就是坏账。截至2024年一季度末,凯发电气应收票据及应收账款合计6.92亿。而一季度归母净利润不过才2178.36万。

显然,应收账款也是一笔沉重的负担。

总体来说,对企业而言,往前看,还有多少应收账款?应收账款还能收到多少回款?往后看,还有多少项目?项目还有多少利润空间?这些问题的答案,才是关键。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中国中车(SH601766)$

#铁路建设再挂加速挡#

本文作者可以追加内容哦 !