继续来看发布了2024年半年报的上市公司,威胜信息技术股份有限公司(股票简称:威胜信息)成立于2004年,2020年1月在上交所科创板上市。我们以前就看过他们家2022年的年报,今天就算更新一下吧。

威胜信息主营智能电网、智慧能源(水/气/热)、智慧路灯、智慧安防和人防等业务,主要产品为电监测终端、水气热传感终端、通信网关、通信模块及智慧公用事业管理系统等。

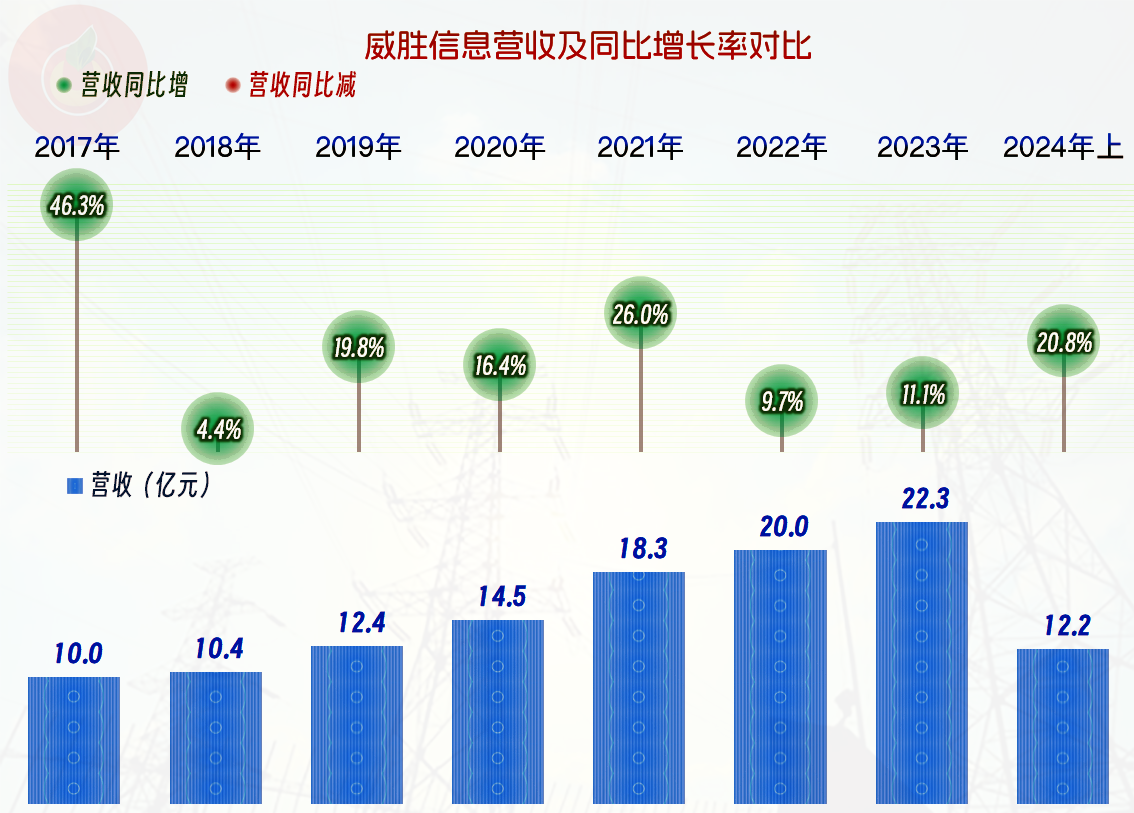

2024年上半年,威胜信息的营收同比增长了20.8%,相比前两年10%左右的增长速度,有加速的迹象。在现在的经济大环境下,能有这样的表现当然是比较优秀的。

分产品来看,2022年上半年的第一大业务“通信网关”同比下跌8.8%,退居第三大业务;“通信模块”和“电监测终端”业务同比有近四成的增长,“通信模块”超越“通信网关”成为第一大产品,算是形成了“三足鼎立”的结构吧。另外还有规模相对小一些的两项业务,其营收方面有增长有减,总体上还是以增长为主。

境外市场同比有接近翻倍的增长,占比接近两成,在2023年上半年出现回调后,2023年的境外市场增长和占比都取得了重大的进步。

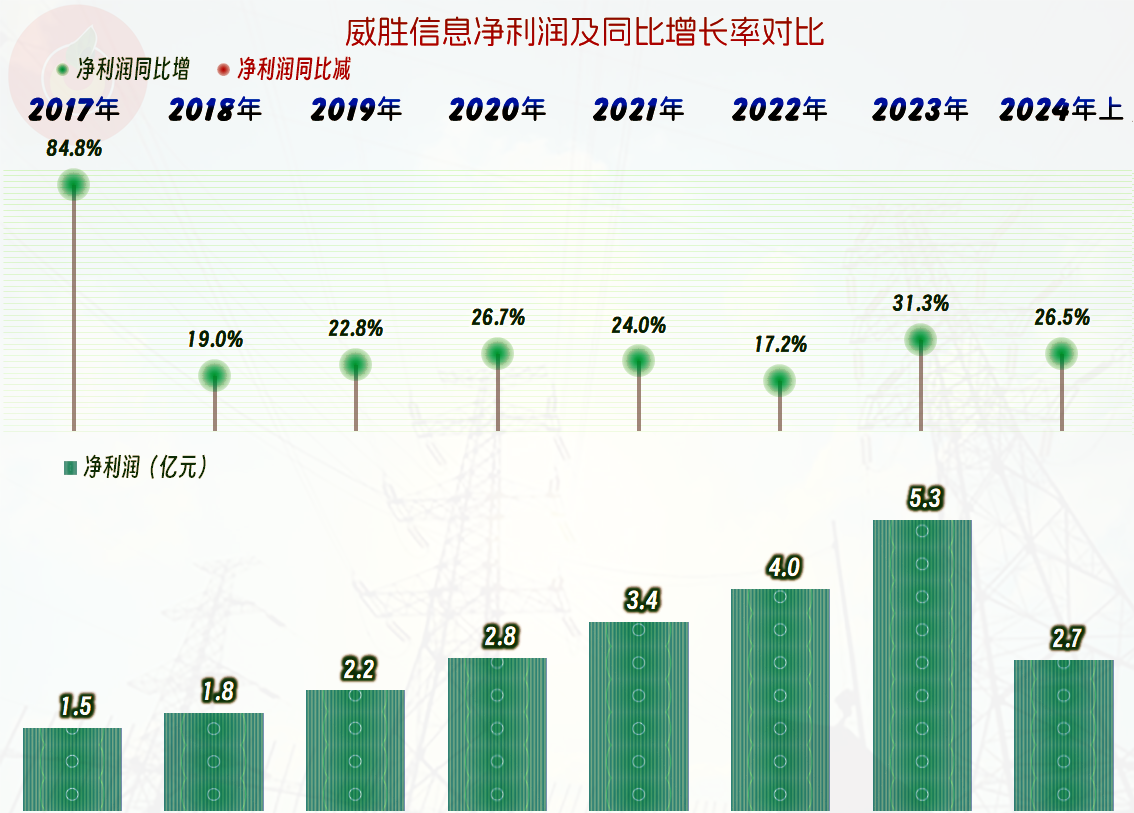

2024年上半年,净利润同比增长26.5%,和营收一起创下了上半年的新纪录,如果一切顺利,全年创下新纪录的可能性也比较大。从其2020年上市以来,营收和净利润都在持续增长之中,净利润的增长更快。

分季度来看,威胜信息的营收一直都是螺旋增长的状态,2024年二季度以31.4%的同比增幅,创下了当季营收新纪录。只是,当季的净利润还没有一同创下新纪录,净利润在波动中持续走高的趋势还是明显的。

毛利率持续增长了两年之后,2024年上半年有所回调,现在还看不出来,这种回调是增长中的波动,还是已经在多年的持续增长中,毛利率差不多已经到顶了呢?应该两种情况都有,暴利的时代总是会结束的,在现在的市场中,长期维持四成以上毛利率的制造业企业,是很难一直维持下去的。

威胜信息的销售净利率和净资产收益率都处于逐步提升之中,2024年上半年略有回调,但幅度不大,总体的趋势还是相当稳定的。

各大产品系列的毛利率同比有增有减,实际上是增多减少。由于“通信网关”这项毛利率最高且还在增长中的产品营收下跌;另外两项,特别是“电监测终端”这类毛利率更低的产品增长较快,结构变化也是威胜信息2024年上半年平均毛利率下滑的重要原因。

除2021年略低之外,威胜信息的主营业务盈利空间都超过了两成,这个水平当然是相当厉害的了,甚至比很多制造业企业的毛利率都要高。其期间费用并不算低,但大半的支出是研发费用,相对还是健康的。很多朋友要说,对于大多数国内公司的研发费用我们不要太过激动,这话有一定的道理,但是,在一般情况,有较大研发支出的企业比更低的企业更能出成果,这个道理还是基本会得到遵循的。

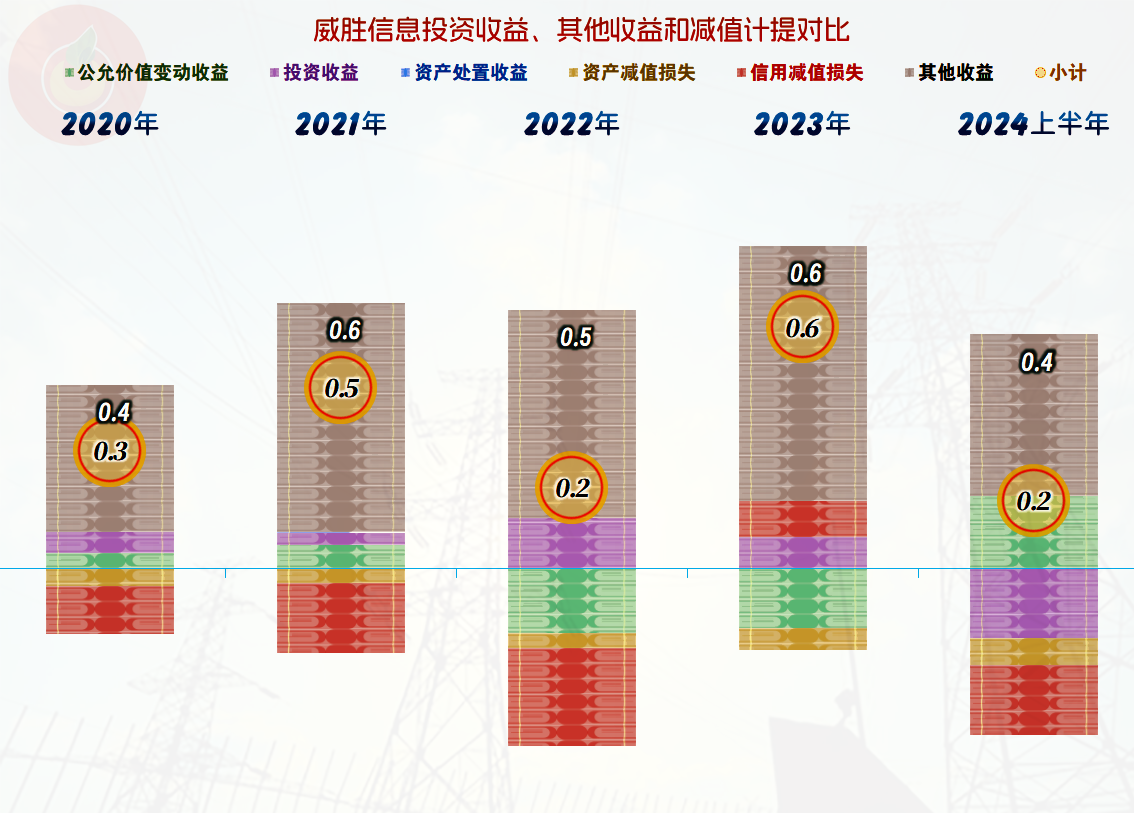

在其他收益方面每年都有一定的净收益,主要收益项来自于政府补助,其公允价值变动收益和投资收益都和一些金融产品相关,对于资金过于富余的企业这是普遍现象,这些做法我并不看好,我不太相信实体企业搞金融也是一把好手的说法。有一定的“信用减值损失”(主要是应收账款坏账损失)和“资产减值损失”(主要是存货跌价损失),但一直金额都不大,影响也有限。

按季度看,毛利率在持续处于40%以上高位四个季度后,在2024年二季度有明显下跌,现在还说不清楚这种下跌是否会成为后续的主要表现,还是临时性的。但是,就算下跌了,只要营收规模能维持二季度这种水平,其主营业务盈利空间并不会受到太大的影响。

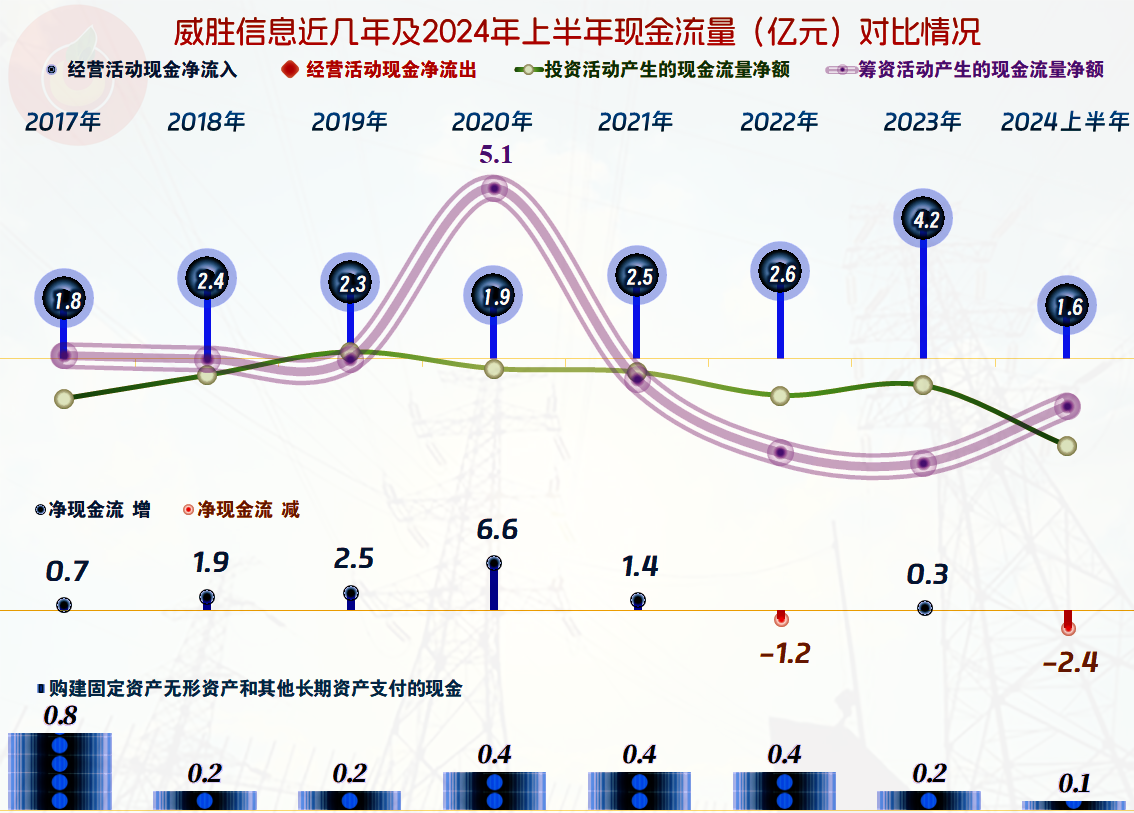

威胜信息的现金流量表现也是很好的,上市后的“经营活动净现金流”持续走高,让其上市融资都弄得像是多余了一样。其实,上市的目的不全是融资,如果没有上市,威胜信息能不能取得近几年的良好发展,还真不好说。对于很多企业来说,真正需要的可能是一个更大的发展平台,而不是仅仅要来市场融资,对于这类企业,市场应该大力欢迎才对。

其固定资产投资的需求并不大,这类企业就算要搞厂区建设这些,也不可能像重化工企业的投资需求那么夸张,其发展的关键还是产品竞争力和市场营销方面的能力。

“经营活动的净现金流”一直略低于净利润的原因并不复杂,主要是应收类项目在增长,存货也有增长,向应付类项目的转嫁效果一般。对于营收处于增长中的企业,这是标准的表现,并无不妥。随着营收规模的逐步慢下来,两者就会基本平衡,现在看来,增长可能还会持续一定的时间,这样的模式可能也仍将持续。

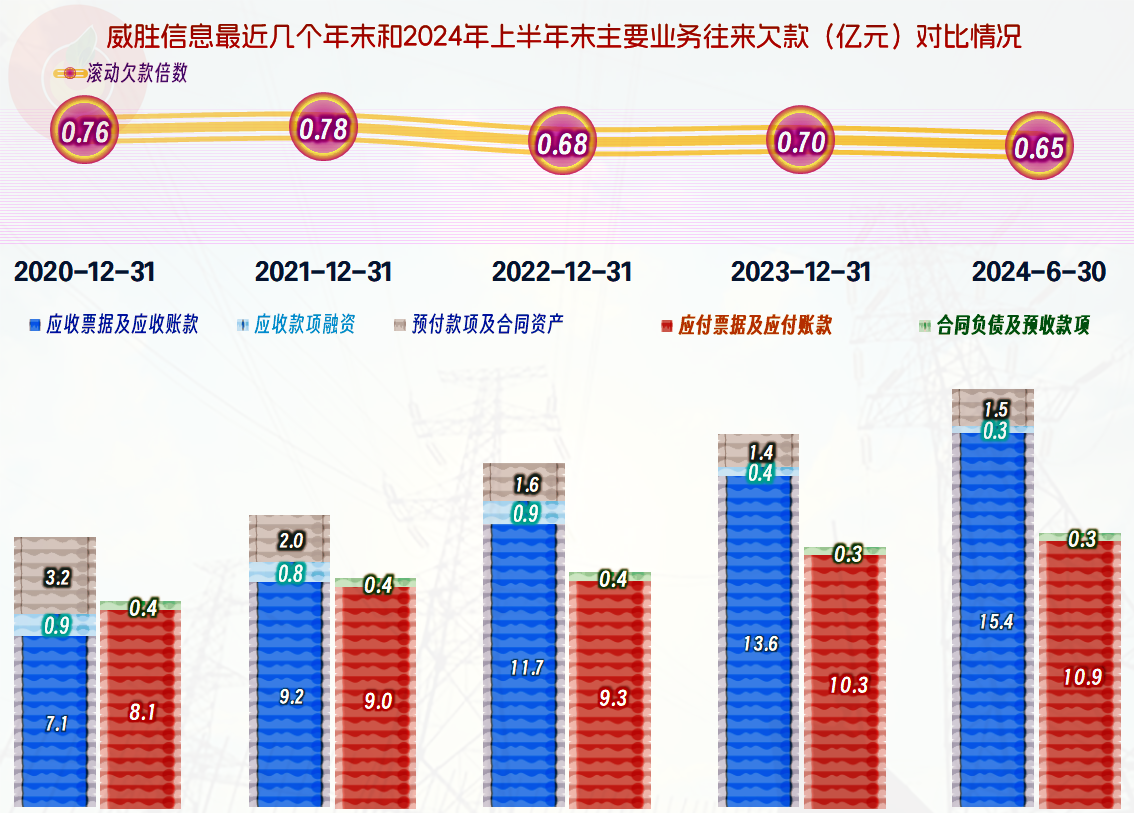

应收票据及应收账款增长还是偏快了,特别是2024年上半年末就比年初增长了近两亿元,虽然主要是营收增长带来的自然增长,但显然也需要适当控制,哪怕下游的客户可能是大型企业,但过高的应收款不仅仅是占用资金,还会导致坏账风险的快速增长。应付票据及应付账款虽然也在增长,但速度就要低很多了,对于毛利率较高的产品,这是必然的,因为买的原材料的价值就只有那么多,相同的信用条件,供应链的欠款显然就会更低。

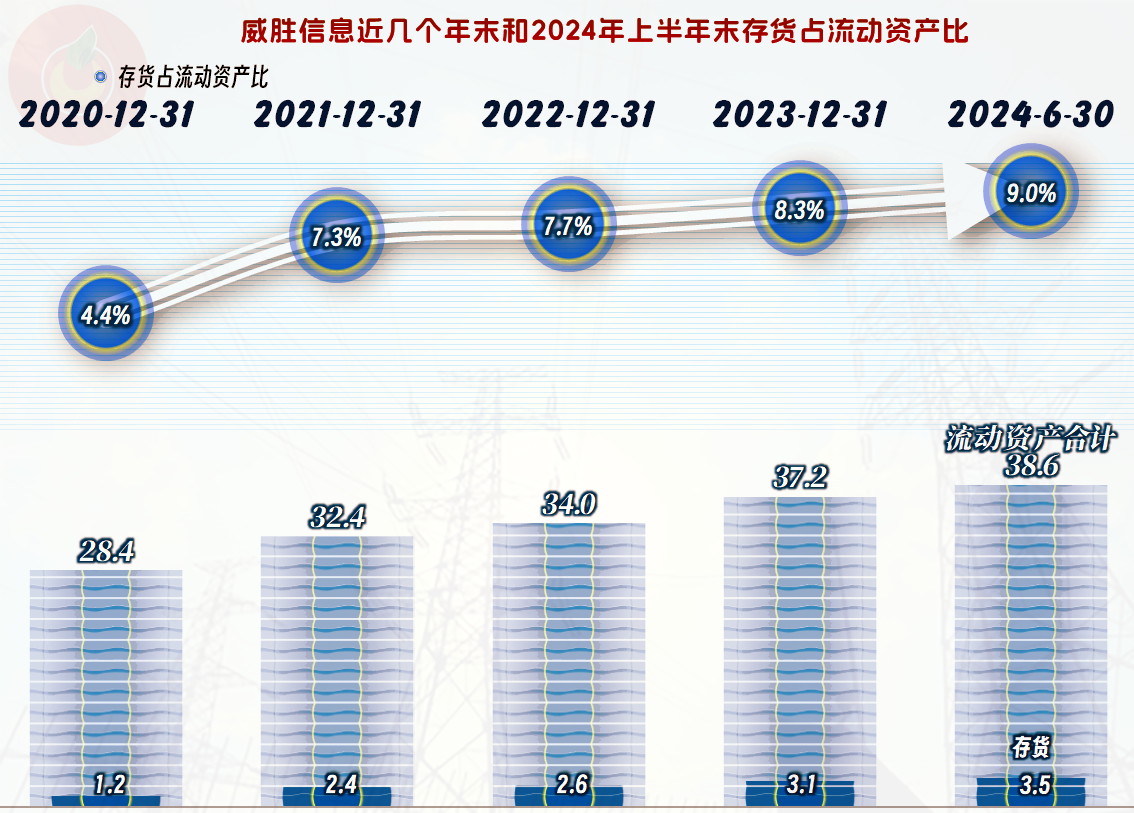

存货的规模虽然也一直在增长,但是其规模比应收账款等要小很多,这就真正是营收增长时的自然增长了,虽然也会增加资产减值的风险,但这方面的损失对威胜信息既是必须的,也是值得的,金额也是可控的。

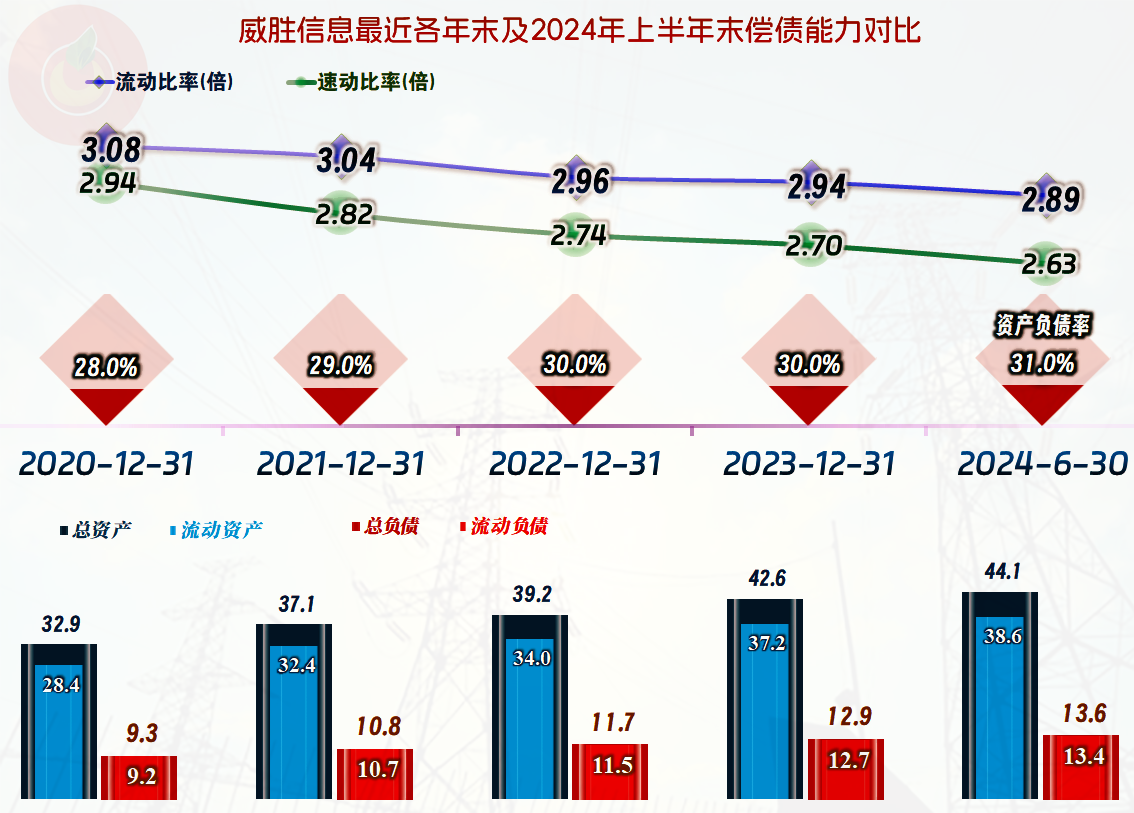

威胜信息的长短期偿债能力都过强了,仅现金类资产就大大超过其总负债,当然存在资产闲置浪费的问题。也就是说,他们是可以通过适当在安全范围内降低净资产规模,就大幅提升净资产收益率的。可能他们现在还不着急这样做,要等到增长变慢时,净资产收益率有下降压力的时候再采取这种措施吧,毕竟他们现在的净资产收益率已经很高了。

从财务的角度看,威胜信息当然要算一家优质企业,上市后的业绩表现也是稳中有升,现在就看他们这种增长的趋势还能持续多久了?

声明:以上为个人分析,不构成对任何人的投资建议!

本文作者可以追加内容哦 !