作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的肉桂卷

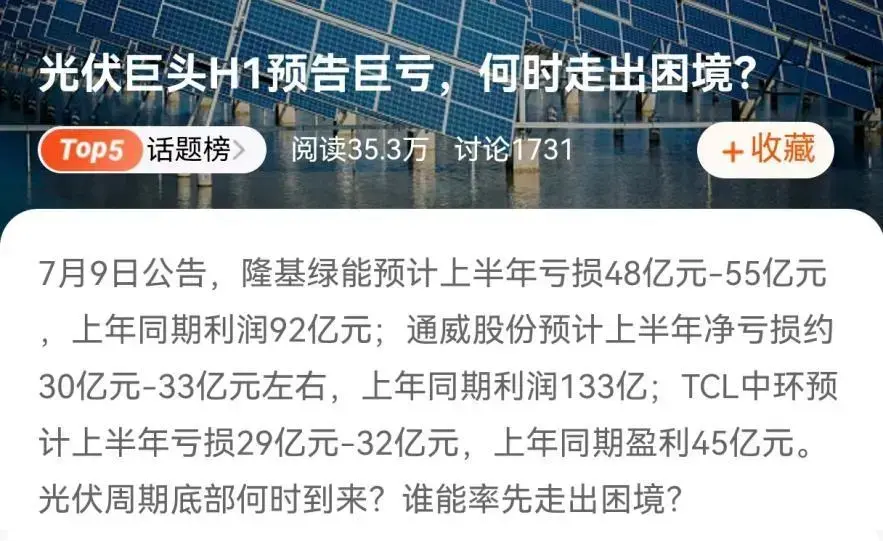

据东方财富网消息,上半年光伏产业链上的龙头业绩集体遭遇滑铁卢,均出现了大额亏损。$隆基绿能(SH601012)$预计24年上半年亏损48-55亿元,而上年同期盈利92亿元;通威亏损约30-33亿元,上年同期盈利133亿元;TCL中环预计亏损29-32亿元,而上年同期盈利45亿元。

龙头业绩预告,摘自东方财富网

而隆基的股价也从高点的72元/股跌到了现如今的14元/股,跌幅超80%,不少股民高位站岗,被套得牢牢的。

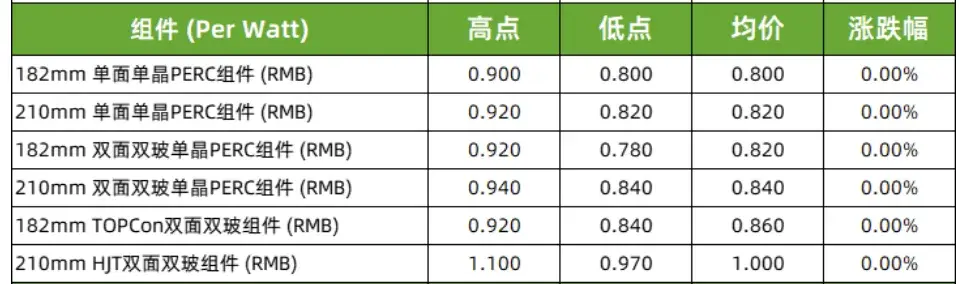

在2023年,隆基绿能掌门人李振国在SNEC第十六届全球光伏大会上表示:光伏行业已经出现了产能过剩的问题。未来两到三年内,一半以上的光伏行业制造商可能被迫退出市场。李振国一语成谶,彼时光伏组件的开标均价还能有1.72元/W,而如今早已跌破成本价。根据世纪新能源网数据,2024年7月10日,210单面单晶PERC组件主流成交价已经跌到0.82元/W。

组件报价情况,摘自世纪新能源网

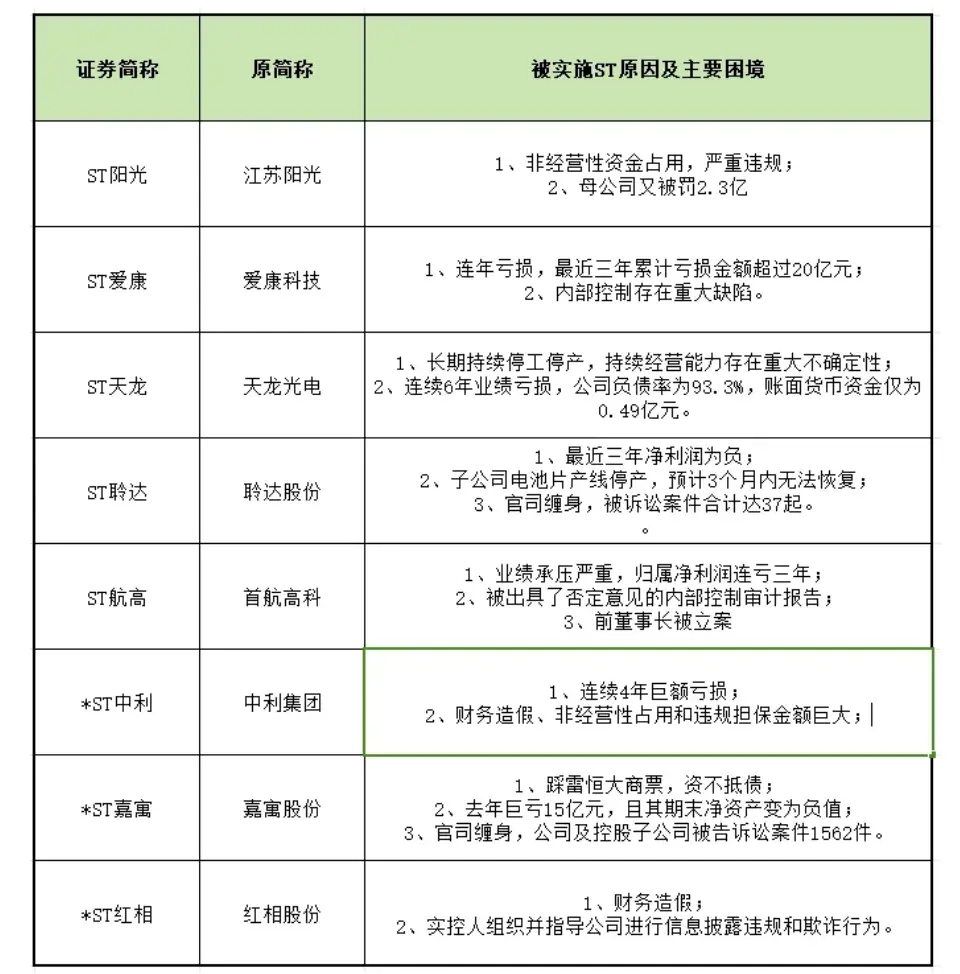

光伏产业的产能出清已近两年,不仅悄无声息死去的小企业不少,连上市公司也遭不住。今年以来已经有8家产业链上的上市公司被ST,而江苏阳光在7月10日也正式被上交所摘牌,成为光伏产业链出清的第一只退市股。

上半年被ST的光伏企业情况,来自公开信息

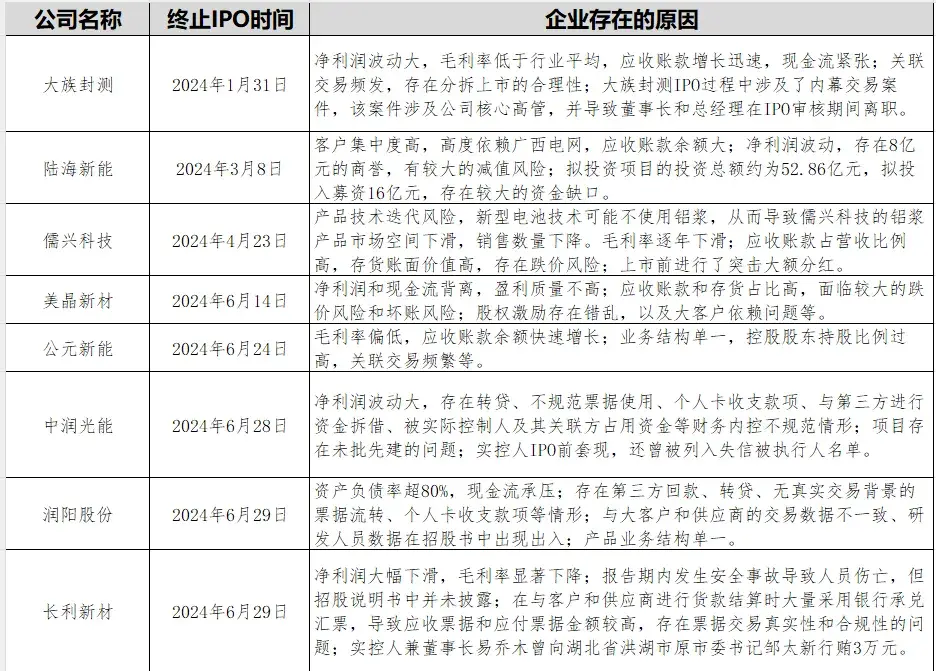

与此同时,今年年初至今已经有9家光伏产业链上的企业终止了IPO,行业整体寒气逼人,不知何时才能触底反弹。

IPO终止企业情况,公开信息整理

而终止IPO的企业大多数都面临着净利润波动大,大客户依赖,盈利质量不高,应收账款快速增长等问题,大族封测更是有核心高管涉及内幕交易案件。长利新材则是董事长对官员行贿。中润光能不仅实控人提前套现,还曾被列为失信人。

前些年光伏行业大火的时候,不仅产业方不停地转产、扩产,市场上的各种资方也是疯狂涌进光伏赛道。不管是什么盈利质量,不管企业是否有诸多合规问题和管理漏洞,只要能做大营收,资方就敢推高估值,一轮轮融资,将估值推到天价。大家都奔着上市套现而去,希望在资本盛宴中分一杯羹。结果政策转向,市场遇冷,产能出清,数不清高位冲进去的机构都傻了眼。

而且产业链里确实有很多企业存在诸多显而易见的问题,如果在后续发展中得不到妥善解决,行业内企业质量无法有效提升,那光伏行业企业IPO之路注定还是凶多吉少。

作为光伏产业链上最新终止IPO的公司,祥邦科技一直在行业的周期与大潮里沉浮,也值得被说道说道。业绩下滑,大客户依赖,股东套现等问题一个不落。

一、业绩快速下滑,还有大客户依赖

祥邦科技是一家生产光伏POE、EVA等光伏胶膜的企业。光伏胶膜作为光伏组件辅材,其本身在组件的成本构成中占比并不大,仅有约5%左右,所以胶膜企业对下游的议价能力并不强,同时祥邦科技在胶膜行业中,占比也仅有5%-6%。综合因素导致祥邦科技本身并不具备抗周期的能力。

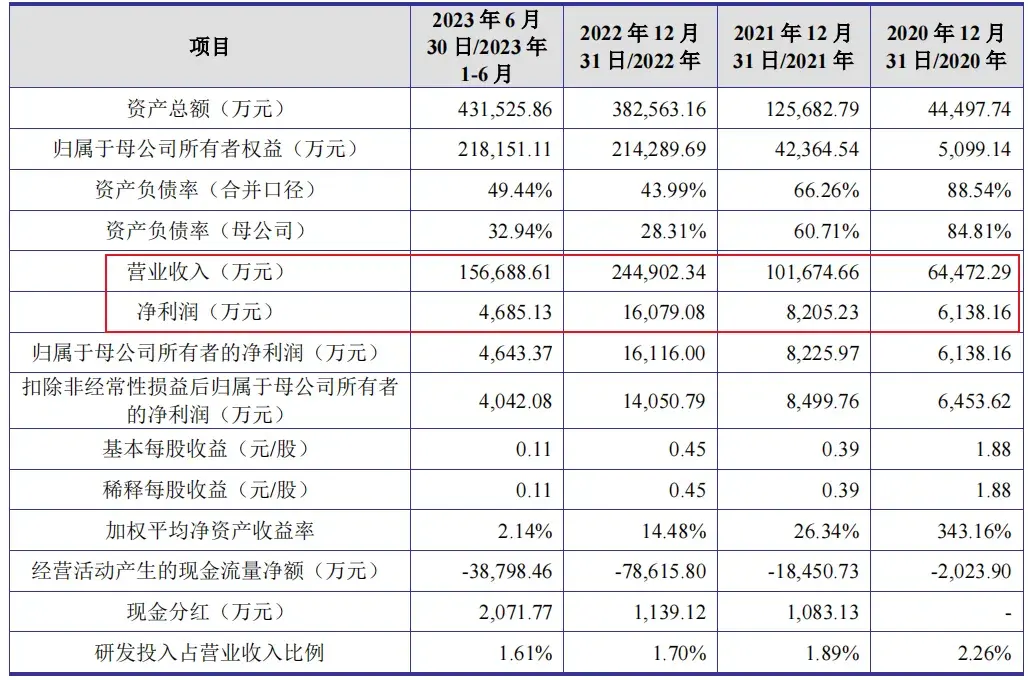

《招股说明书》显示,2020-2023年6月底(简称:报告期)公司营收持续增长,从2020年的6.45亿元增加至2022年底的24.5亿元,在23年上半年营收达到了15.7亿元。然而公司的净利润却没能延续增势,2022年净利润1.61亿元,到23年上半年仅有0.47亿元。毛利率从2020年的 25.10%一路下滑至2023年上半年的10.97%,头也不回,净利率也从9.52%下滑至2.99%。

公司经营业绩情况,摘自《招股说明书》

截止到7月2日终止IPO前,祥邦科技并没有将2023年的财务数据补充完整,可能真的是丑媳妇怕见公婆吧。

即便是披露的报告期内是一直盈利的,但是盈利质量并不高。2022年晶科能源的孙公司嘉兴金岳以65.45元/股的价格突击入股,持有祥邦科技2.98%的股份,成为公司的第八大股东。在2023年上半年,与晶科能源的业务收入占到祥邦科技总收入的49.29%,带来的销售毛利占比达到53.02%,大客户依赖的程度可见一斑。

而且,在整个报告期内,公司的经营活动产生的现金流量净额竟然一直为负,合计净流出达到13.79亿元,盈利质量并不高。虽然确认了收入,但是公司并未收到钱,应收账款也从2020年的1.49亿元增加至2023年6月底的6.21亿元,其中来自晶科能源的应收账款余额为3.04亿元。晶科能源在让祥邦科技倚靠时,也把祥邦科技变成了它的输血机。

而除此之外,大股东们的抢跑,更是让市场胆战。

二、估值暴涨,股东提前套现离场

从成立至今,祥邦科技进行了多轮融资,国家电投、中金资本、长江资本、基石资本等都是其股东。

2020年10月,安徽志道将其所持有的股份以12.47元/股的价格转让给上海昌智盛实业有限公司,彼时祥邦科技的整体估值为2.67亿元。此后,祥邦科技经历了多轮股权转让和增资,估值就像坐上了大火箭,一飞冲天。

估值变化历程,公开信息整理

在2022年10月,祥邦科技IPO前最后一轮增资时,每股价格达到152.04元,公司对应的整体估值达到69.98亿元。在大约两年的时间里,祥邦科技的整体估值涨幅达到25.21倍。

随着估值的水涨船高,不少股东也是边涨边套现。

从2021年开始,不到两年的时间里,实控人曹祥来三次对外转让公司股权,合计套现1.67亿元,与此同时,在2022年下半年,曹祥来控股的上海昌智盛对外转让18.09万股,转让对价为2749.92万元。对此,实控人合计套现1.95亿元。

而除了实控人股东外,还有李凡在内的4名老股东在一年多的时间内合计减持了1125.77万股,减持金额达到了3.03亿元,并且李凡是完全清仓了所持有的祥邦科技的股权。

一般来讲,上市都会给原始股东们带来一定的股权溢价,这群最了解公司的人,为何会在这两年里集中套现离场?其中的深层次原因我们不得而知,如今看来,祥邦科技自身确实是经不起上市的审查和市场的推敲。

在风光过后,光伏行业的出清也是一个漫长而痛苦的过程,当前行业还在寻底中。当下的惨状,不仅给了头脑发热的产业方一记教训,也让那些热钱狠狠吃了一棍。龙头都尚且日子难熬,后排的那些企业想要冲刺上市,没有那金刚钻,就真得靠边站。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$阳光电源(SZ300274)$$通威股份(SH600438)$

#光伏行业何时走出周期底部?#

本文作者可以追加内容哦 !