就在7月29日,医药巨头药明康德公布了半年报。

2024年上半年公司实现净利润42.4亿元,同比下滑20%,这也是近5年来首次半年报业绩下滑。

但是,药明康德却公布了一个核心数据,就是截至2024年6月末,公司在手订单431亿元,同比大增超33%,并且超80%在手订单会在2025年底前转化成收入。

这种订单的大幅增长,大大增强了未来业绩修复的确定性,也提振了目前低迷的医药研发CRO赛道,像康龙化成、泰格医药、凯莱英等复苏的预期也在提升。

其实,从需求端的角度看,医药行业的需求刚性和频率,要远远好于贵州茅台、山西汾酒等白酒,以及海天味业、安琪酵母等调味品。作为医药中“卖铲子”的CRO企业需求是持续的,药明康德作为全球绝对龙头,订单增长并不意外。

在林园的模型中,医药行业的刚需加高频是核心的逻辑,尤其是像片仔癀、同仁堂、东阿阿胶所在的慢性病领域。

同样和医药具备刚需加高频硬核逻辑的,就是医疗了,而医疗设备作为“卖铲子”的企业,同样走出了极强的成长属性,典型的像迈瑞医疗、鱼跃医疗、乐普医疗等龙头。

这其中,心脉医疗的稀缺和估值优势,似乎远远被隐藏了。

那么,心脉医疗是做什么的?

公司同样是医疗器械小龙头,核心产品就是主动脉支架,涵盖胸主动脉和腹主动脉支架等。

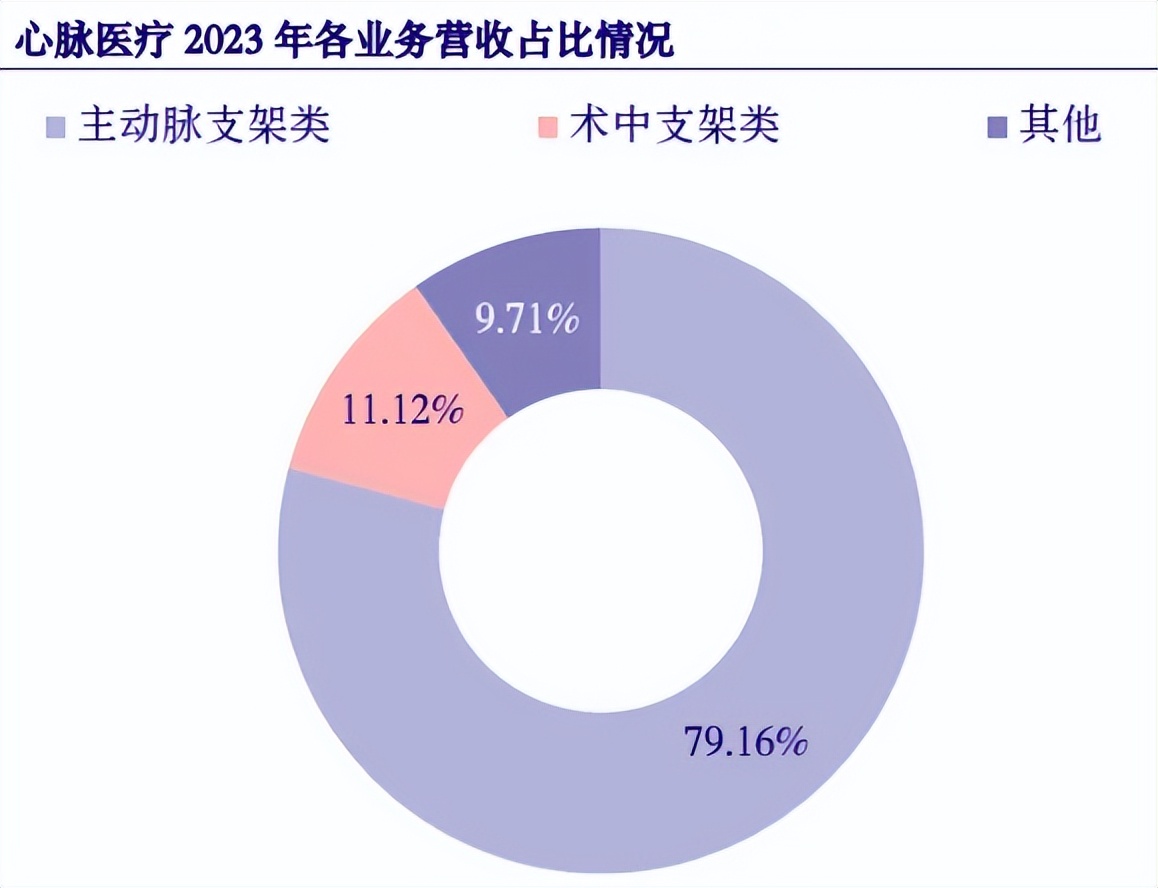

从营收结构来看,2023年心脉医疗主动脉支架营收占比高达79.16%,术中支架营收占比为11.12%,是公司的两大核心营收来源。

同样是医疗器械,心脉医疗的核心优势在哪?

第一,产品优势。

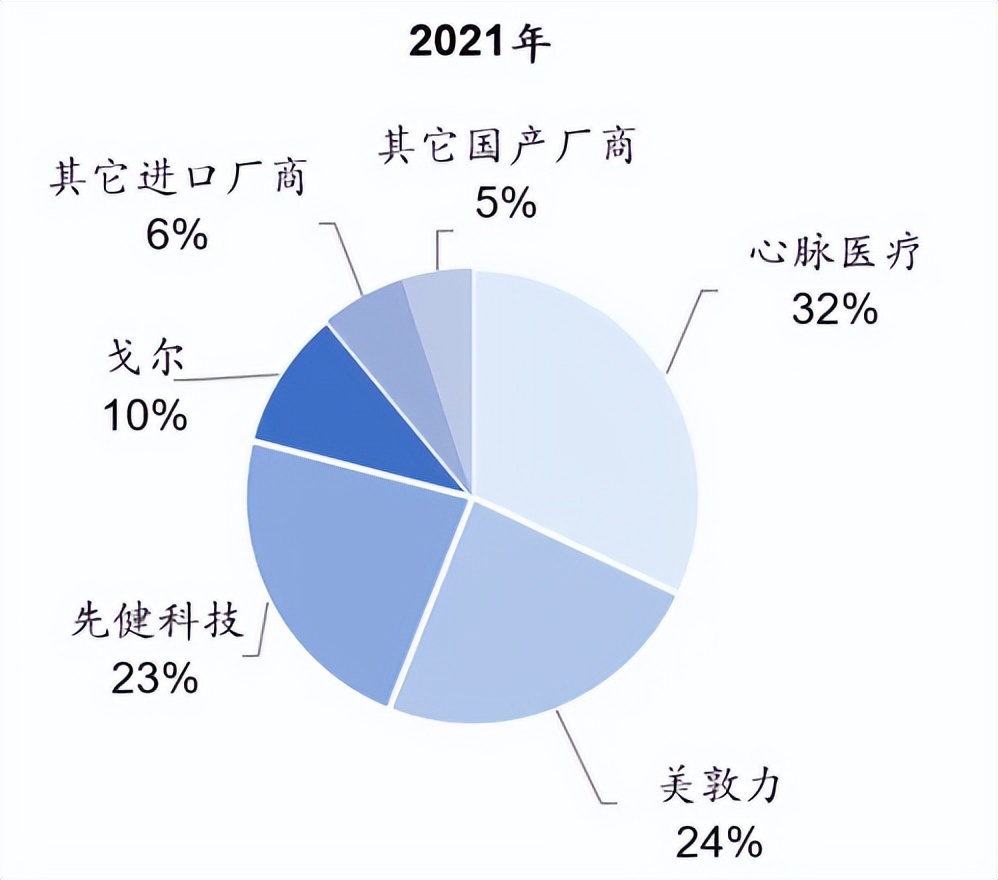

从竞争者的角度看,大家熟悉的是心脏支架,目前国内乐普医疗以24%的市占率稳居第一,其余是微创医疗、吉威医疗,三家国内企业占据了70%的市场份额,完成了国产替代。

而心脉医疗是做主动脉支架的,和乐普医疗等心脏支架不是竞争关系,形成了完美的错位。

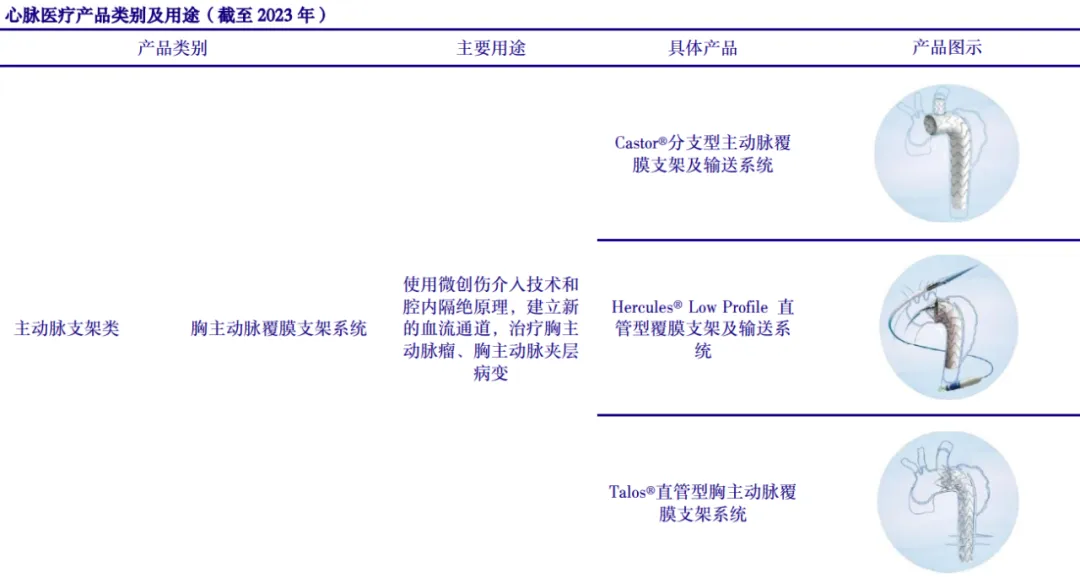

之前,我国主动脉支架主要被美敦力、先健科技等海外巨头垄断。2002年,心脉医疗的Aegis分叉型腹主动脉支架上市,是我国第一款,也是国内唯一一款采用一体式结构的覆膜支架。

2017年,公司自主研发的Castor分支型主动脉覆膜支架上市,成为全球首款获批上市的治疗主动脉弓部病变的分支型主动脉支架。

同时,公司也研发出了国内唯一一款获批的术中主动脉支架,产品技术壁垒高,具备极强的密封等优势,减少病人痛苦,降低手术操作难度。

目前,心脉医疗已上市产品13款,其中5款产品获CE认证,已进入国内2100家医院。到2021年公司整体市占率达到了32%,成为了国内绝对的行业第一,实现了国产替代的加速。

第二,盈利优势。

在强大的产品优势下,需求端出现了快速放量,公司业绩端也体现得淋漓尽致。

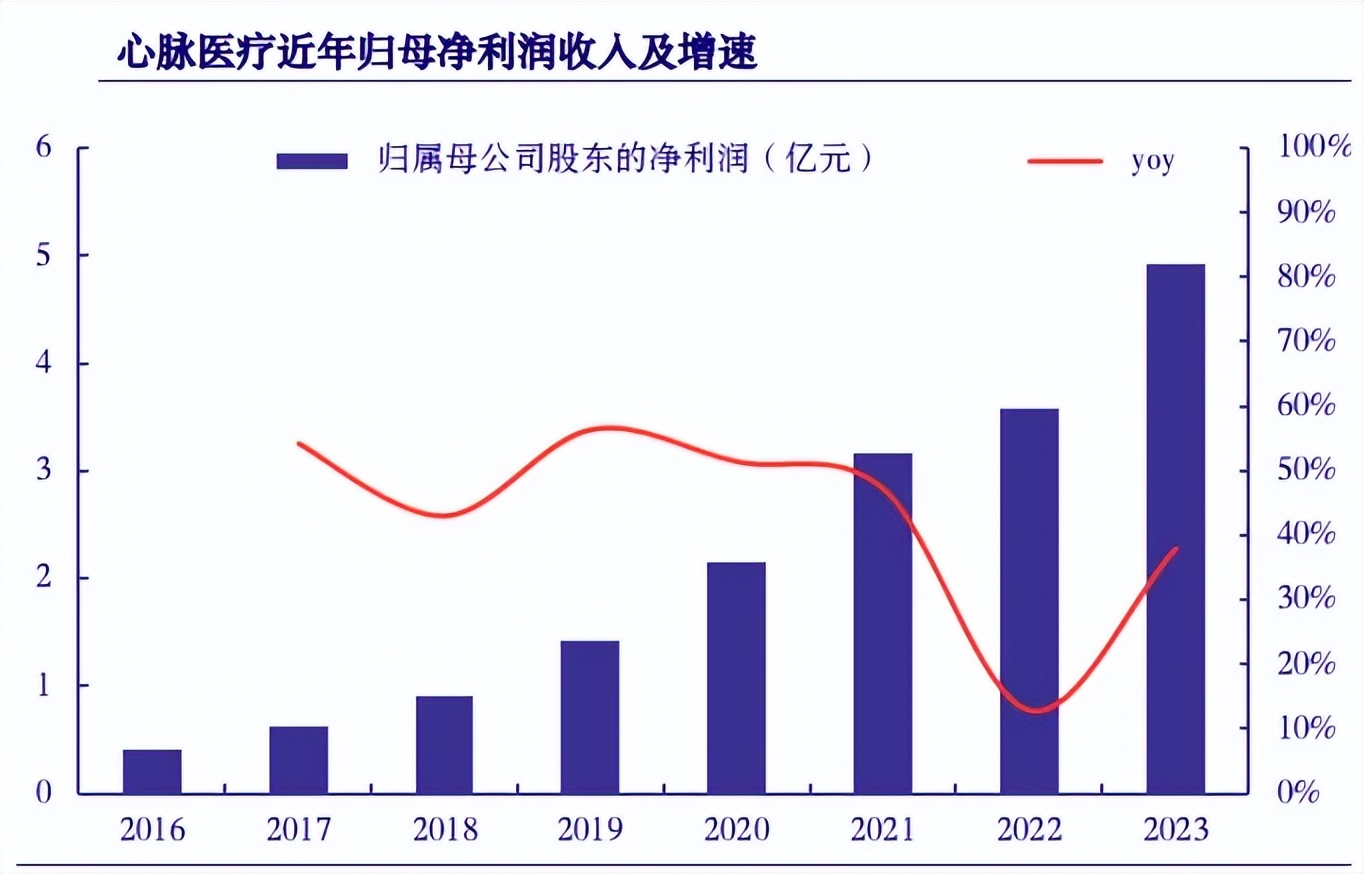

数据显示,2016年到2023年,公司营收从1.25亿增长到了11.87亿,年复合增速高达38%;而净利润也从0.41亿攀升到了4.92亿,年复合增速更是达到了43%,是典型的高成长属性,并且业绩表现没有受到近几年周期的影响。

2024年半年报预告显示,公司上半年净利润在3.9亿到4.2亿之间,同比增长40%到50%,继续维持了高成长。

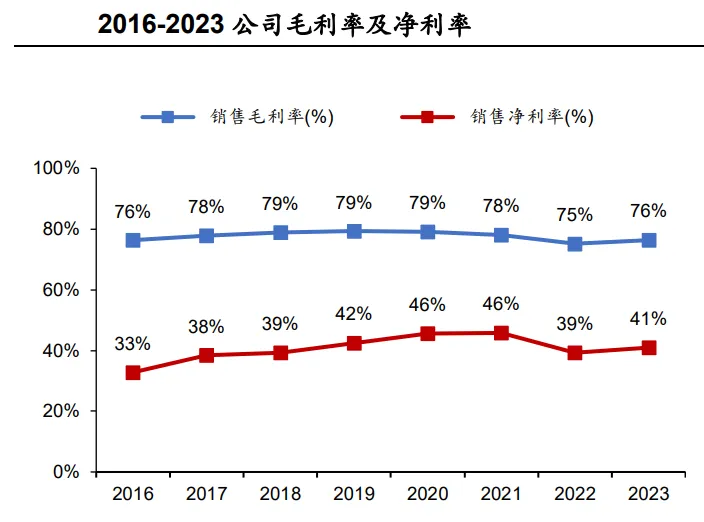

从盈利指标看,心脉医疗更为强悍。

公司毛利率维持在80%附近,典型的高研发红利期,净利率在40%以上,这个净利率水平要远超片仔癀、同仁堂、迈瑞医疗、恒瑞医药等巨头。

并且2022年以来,公司的净利率水平还出现了提升,2023年增长到了41%,2024年一季度更是达到了惊人的51%,已经媲美盈利标杆贵州茅台了。

同时,公司的核心盈利能力指标,净资产收益率ROE也非常强悍,2023年达到了26.43%,在医药、医疗器械中都是顶端的存在,也超越了美的、格力电器等制造业标杆。

第三,研发优势。

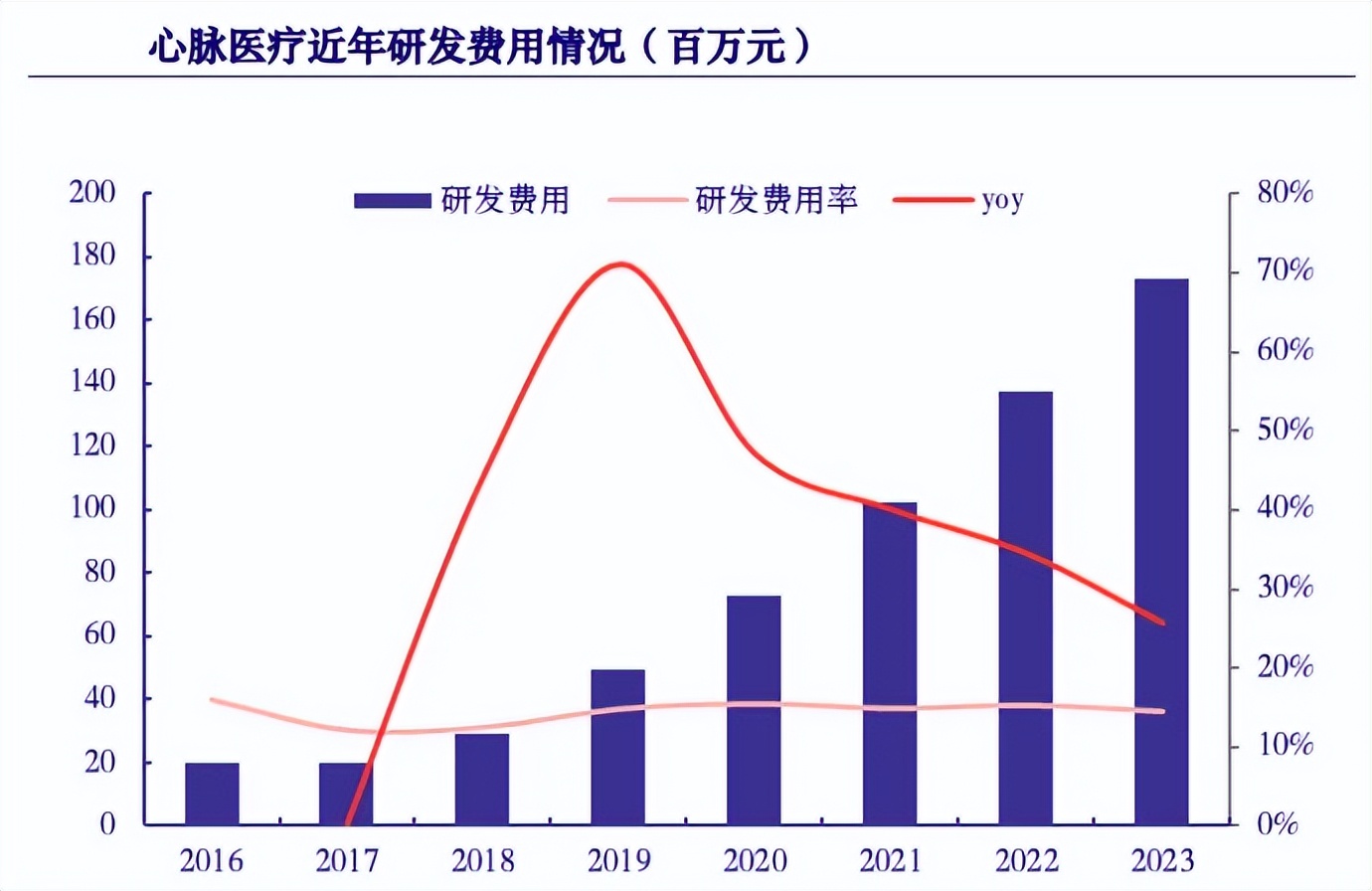

公司核心盈利能力的提升来自产品技术优势,而产品来自研发红利。2016年以来心脉医疗的研发投入快速增长,尽管2021年以来增速出现下滑但也在30%左右的增长。

同时,公司目前在研管线中,依然垂直于主动脉支架领域,未来新一代产品的推出会继续巩固目前的份额优势。

那么,心脉医疗未来成长空间有多大呢?

其实,这主要看需求。

主动脉支架的需求并不小,随着老龄化的加快,高血压等慢性病的渗透率提升,主动脉发病率不断提高。

比如我国A型主动脉夹层发病人数,已经从2017年的96万人提高到了2021年的110万人,到2030年有望突破160万人。

另外,像外周动脉疾病就更广泛了,静脉曲张、深静脉血栓及静脉受压等慢性病患者基数大,2021年我国外周动脉疾病患者已经超过了5100万人。

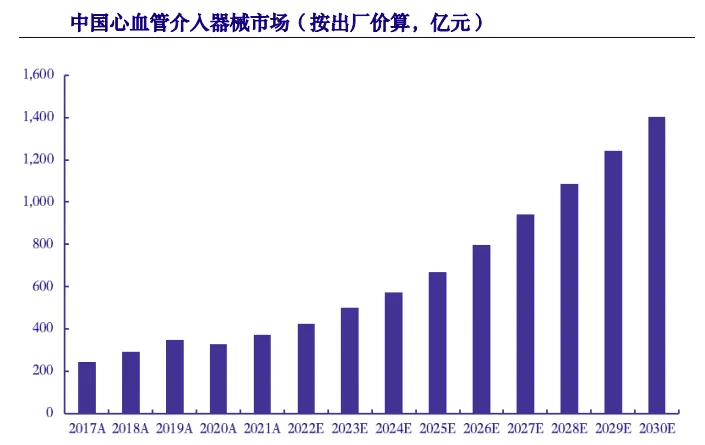

数据显示,2021年我国主动脉介入手术达5万台左右,对应的主动脉支架市场规模在24亿左右,到2030年市场规模有望增长到43亿,几乎是翻倍的增长。同时血管介入的整体市场规模有望在2030年达到1500亿。

并且一个核心的点,就是心脉医疗产品具备极强的技术壁垒和规模较小,短期不会像乐普医疗的心脏支架出现集采。

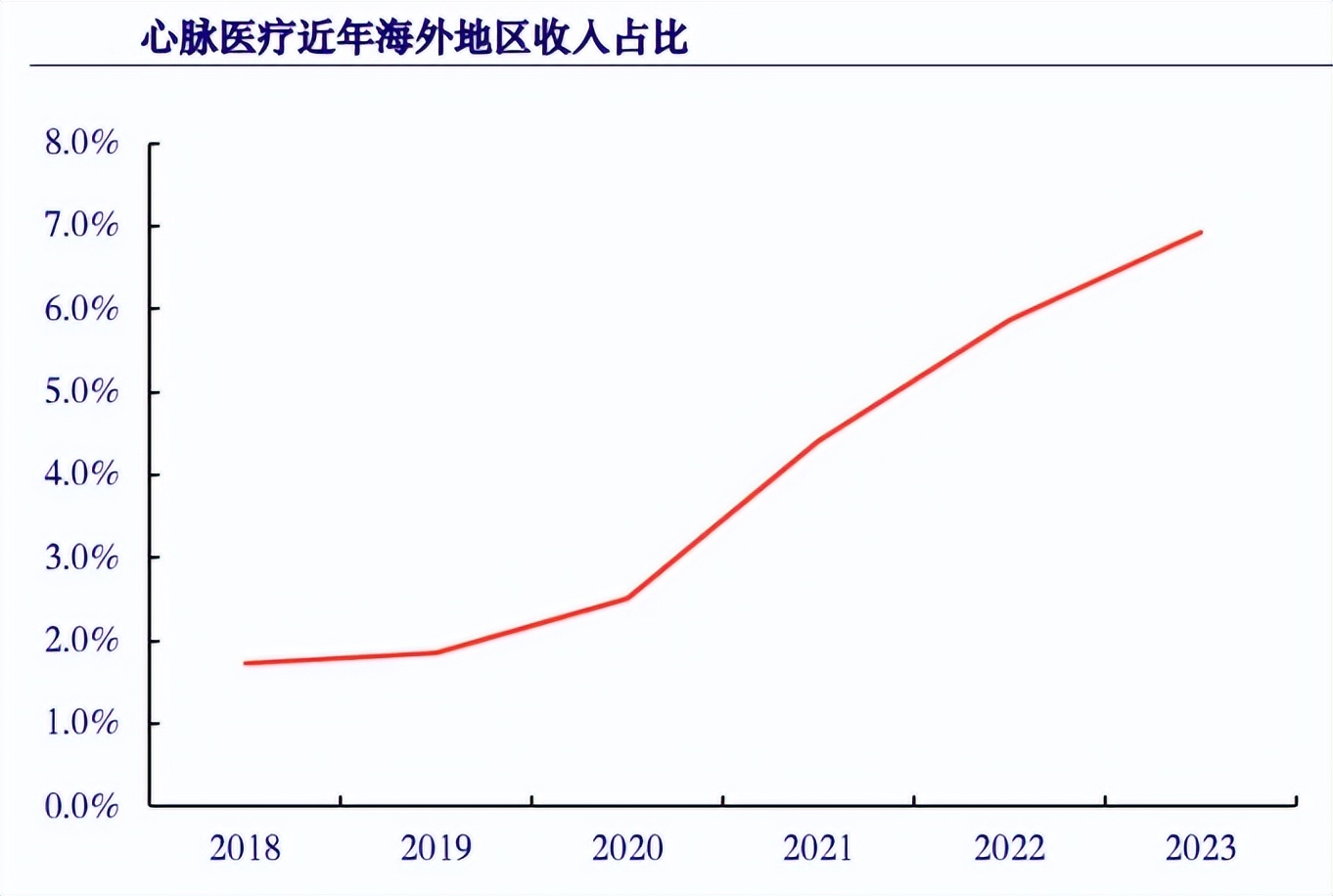

除此之外,心脉医疗近期斥资6500万美元收购了OMD72.37%股权,发力海外。

目前公司已经累计进入19个国家,海外营收占比提升非常迅猛。

同时,目前心脉医疗的PE在22倍左右,PEG更是在0.5附近,估值优势明显。

所以,心脉医疗作为细分绝对小龙头,具备极强的产品、技术优势,使得公司拥有了极强的盈利能力。

这也是专注的力量,就像乒乓球领域的马龙,垂直深耕下的实力体现。

本文作者可以追加内容哦 !