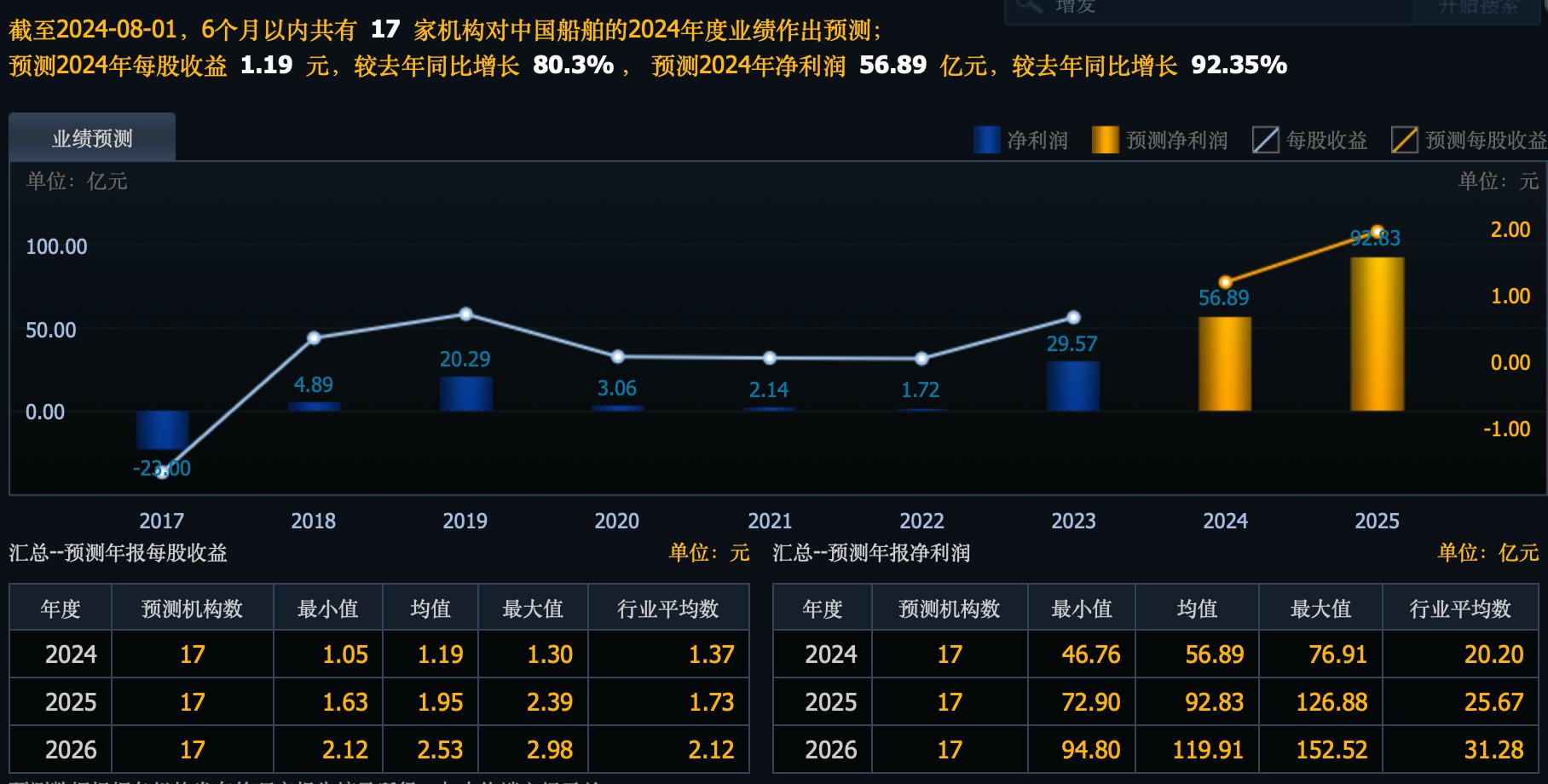

在2022年,这家公司的净利润就像一颗不起眼的小土豆,仅有1亿。但谁能想到,在未来的几年里,这颗小土豆竟然能变成一座闪闪发光的金矿,预计到25年,它的价值将飙升至91亿。这不禁让人想起那句老话:“今天的我你爱理不理,明天的我你高攀不起。”

股价似乎也学会了“冬眠”,自2016年起,它就围绕着30元的价格,构筑了一个巨大的收敛三角形,仿佛在等待春天的到来。经过了长达8年的“冬眠”,这位沉睡的巨人终于在近期醒来,以一种几乎不可阻挡的力量,突破了束缚,展现出了它的真正实力。

那么,是谁唤醒了这位沉睡的巨人呢?让我们看看十大股东的数据,中信证券就像一位“先知”,提前布局了1.02亿股。外资机构通过香港中央结算公司,也像一位“神秘盟友”,加仓了5000多万股。此外,还有寿险资金和公募基金的积极参与,这些市场的“超级英雄”,他们的加入,无疑为这只股票注入了强大的做多动力。

这些“超级英雄”之所以敢于在市场低迷时做多,是因为他们看到了这家公司清晰的市场逻辑。作为全球造船业的领头羊,这家公司旗下拥有四大国内顶尖船企,全球市场占有率高达10%。航运业的繁荣,预示着造船业也将迎来自己的春天。

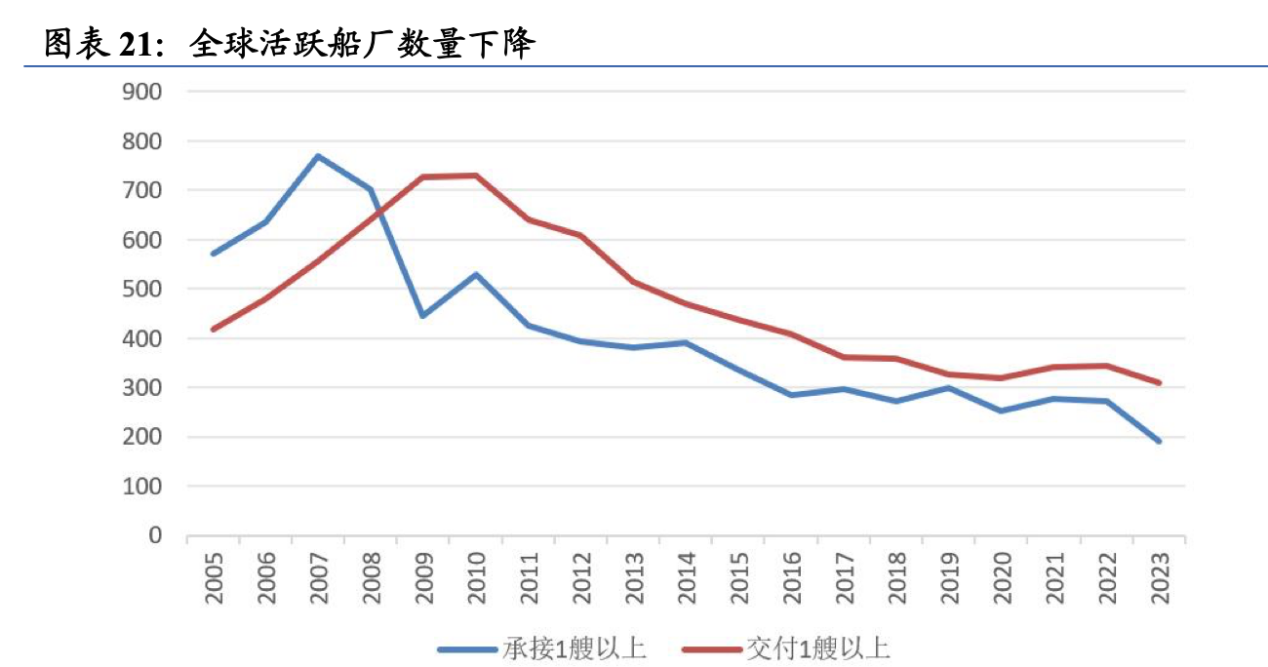

2023年,全球活跃的船厂数量减少至300多家,与高峰时期相比减少了500多家。新接订单量仅为1.07亿载重吨,不足高峰时期的一半。产能的缩减,为行业带来了优化的机会,一旦市场回暖,向上的空间将更加广阔。

公司还受益于政策的“春风”,政府部门已经明确表示,将支持老旧营运船舶的报废更新,加快高能耗高排放老旧船舶的更新步伐。这一政策的实施,为公司带来了巨大的市场需求。

在下游需求旺盛而生产不足的背景下,公司手中的订单已经排期到了2028年。这意味着,未来几年的业绩增长具有极高的确定性。机构预测,到了2025年,公司的净利润将达到93亿元,而2022年仅为1.7亿元,三年内利润增长超过50倍,这正是周期股的魅力所在。$中国船舶(SH600150)$$沪深300(SH000300)$$上证指数(SH000001)$

本文作者可以追加内容哦 !