昨晚拓邦股份发布了24年的业绩报告,这份业绩报告是超预期,公布业绩预告第二天高开,不过等发布了业绩报告的今天确实表现较为拉跨,盘中最高下跌3%收盘沾了大盘的光,涨幅0.98%,有点利好落地的感觉。但不管股价表现如何,依旧不可否认拓邦股份优秀的一面。

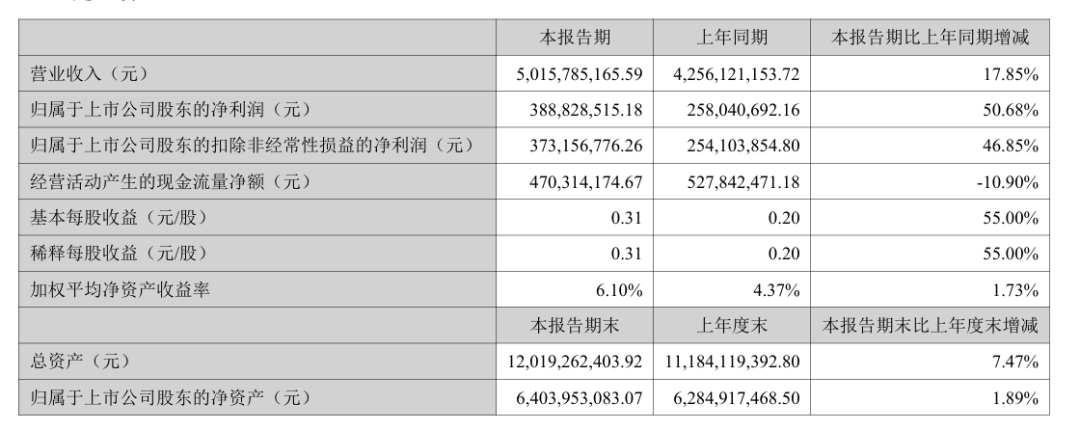

营业收入增长17.85%,归母净利润增长50.68%。

为了分析公司利润构成有没有水分,可以通过我个人总结的归母净利润公式来考察,

归母净利润=营业收入x(毛利率-费用率)-所得税-税金及附加+其它收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它

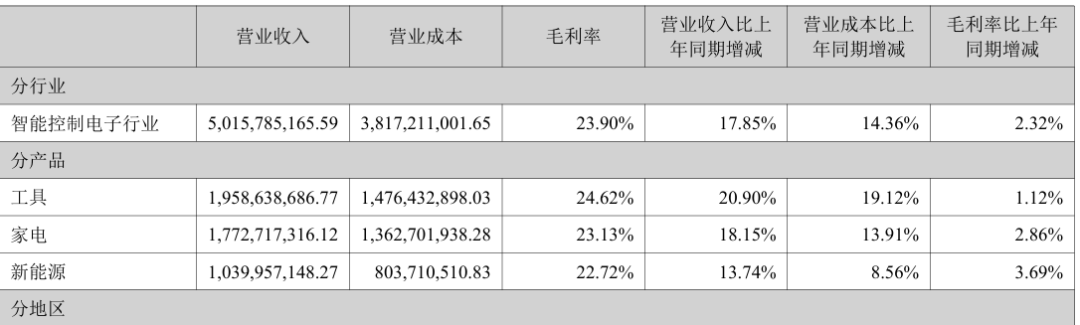

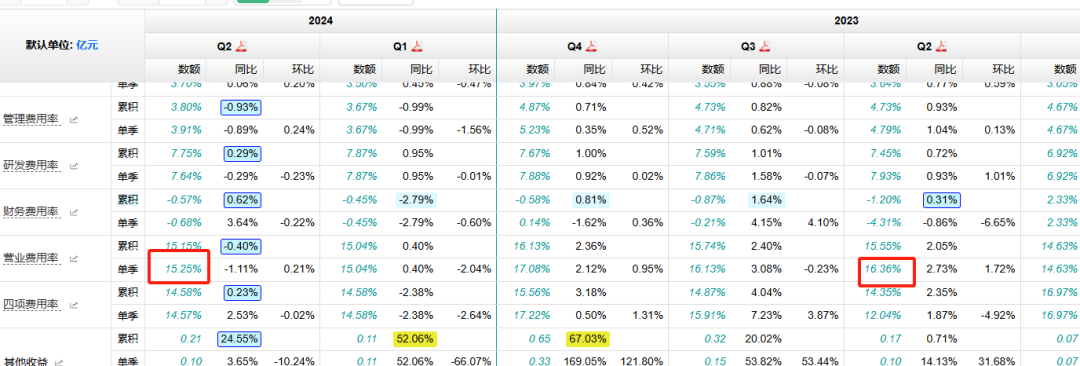

同比影响较大的还是营业收入、毛利率、费用率。其它项目影响不大。营业收入同比增加17.85%,第二季度同比增加26.98亿,同比增加19.31%,环比增加16.37%,同比环比具有改善。毛利率同比大增2.80个百分点。费用率小幅度增加0.23%。可见公司归母净利润大增主要来源于营业收入跟毛利率增加。

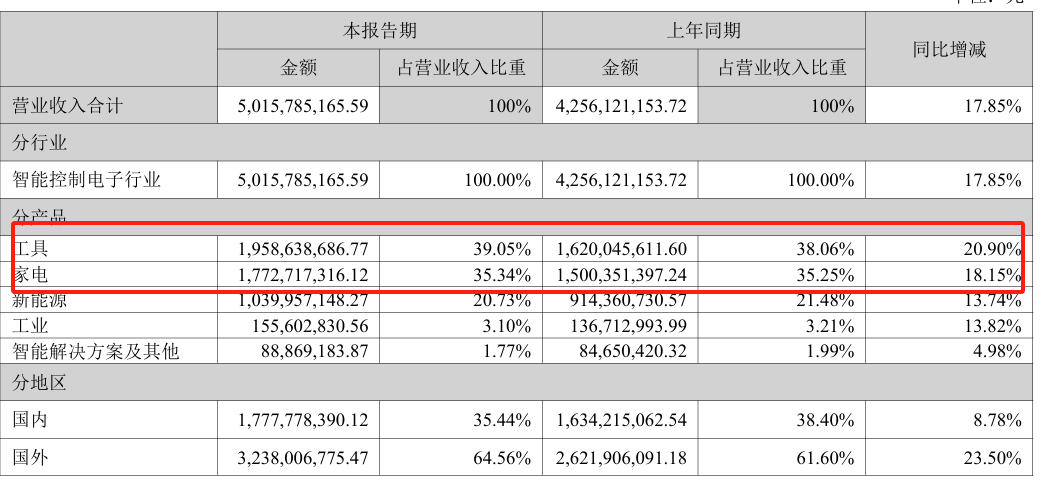

从营业收入来看。四大板块同比增长,家电跟工具业务在去年第四季度库存见底回升,从拓邦股份以及其它同行的营业收入来看,家电跟工具处于补库存阶段。拓邦股份依靠自己优势,都实现了价量齐升。看了一下家电跟工具行业的毛利率,其中家电板块的毛利率已经是20年以来的新高了,工具板块距离高峰26%-27%还有改善的空间。

不过让我惊喜的是新能源板块,虽然增速在其它板块中不算高,只有能够在储能行业这么卷的竞争中实现价量齐身,可见公司的产品还是具有一定的竞争优势。储能行业在过去两年产能扩建较多,不少龙头公司业绩大降甚至亏损。不过从储能行业龙头,比如做逆变器的派能科技业绩在第二季度有所改善,拓邦股份新能源业务毛利率也大幅度增加,行业景气度在改善。如果新能源在第四季度能够如期出现景气度回升,相信拓邦股份的新能源业务会有不错的改善,新能源板块就可以重回高增长。

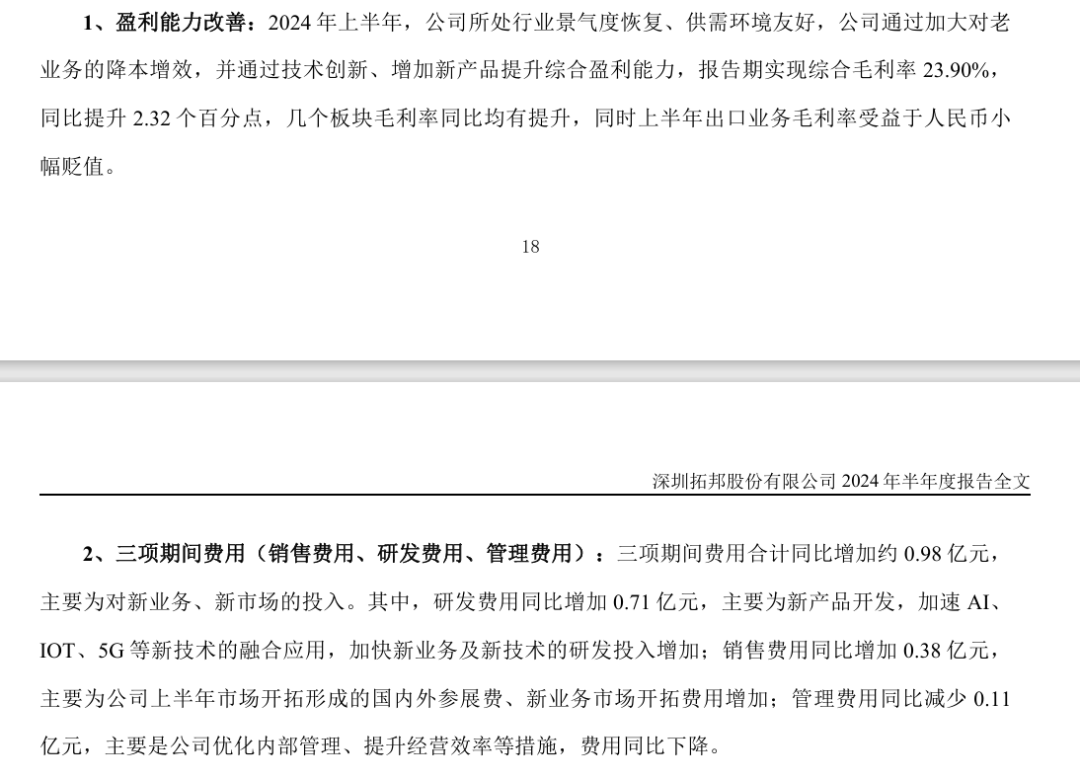

毛利率跟费用率变化情况公司都有比较清楚的介绍,其中财务费用中由于汇率结算中去年收益0.98亿,今年只有0.18亿,同比大幅度减少,但依旧能够实现利润大幅度增加,说明公司的盈利能力大幅度改善。

营业费用率同比下降1.11个百分点,主要还是规模增大,三项费用虽有增加,但增加幅度低于营业收入增幅。说明公司内部管理跟经营效率提升确实起到一定效果。相比和而泰这种费用管不住的公司来说,至少管理层靠谱不少。

其它指标,应收账款同比增加7.67%,但增幅小于营业收入增幅,说明公司没有出现压货或者为了增加营收牺牲回款期限或者降低信用标准的嫌疑。库存第二季度下降0.22亿,库存没有大幅度增加。得益于应收账款跟库存近几年没有出现大幅增加,资产减值损失跟信用减值损失金额不大。

现金流净额4.7亿,虽然下降11%,但高于净利润3.89亿,现金流净额高于净利润不能说明公司在经营上有隐藏盈利能力,这个还得结合收现率来看,拓邦股份上半年收现率是99.44%,说明公司基本算是货款两清。现金流净额高于净利润,主要是公司固定资产折旧,上半年计提了0.92亿,加起来差不多也就那个数。

从以上的指标来看,判断公司24年上半年经营比较稳。主要表现为降本增效以及加大回款力度是比较给力的。和而泰在这些方面做得比较差,尤其是应收账款跟库存,表面说走的是大客户策略,但无论是信用计提还是资产减值损失实打实计提了不少,管理层总是说一套做一套,没一个靠谱的。

跟产能利用率有关的指标,固定资产周转率,第二季度是121.13%,环比第一季度109.62%有所提升,但同比来看没改善多少,但利润确实大增。可能是拓邦股份销售模式以成本加成为主,在产能建设方面,无论是在建工程还是资本开支,同比下降不少,之前公司表示今年不会大规模扩建,从上半年财报的数据来看,确实表现言行一致,不像和而泰调研的时候表现不会大规模扩建产能,结果没几个月抛出接近12亿的扩建项目,过去两年产能扩建了不少,对于以代工为主的公司,产能利用率对公司业绩影响很大。

一家公司合理的产能扩建有利于保证利润可持续增长,但是一旦扩建太多没有足够的订单来生产,不说营业收入了,仅仅是未来几年的固定资产折旧计提就要压缩不少毛利率跟费用率了,如果营业收入没啥增长,那么利润压力可不是一般的大。通常在牛市时,公告产能扩建股价一般是有利的,因为此时对经济或者行业信心充足,相反经济表现不佳时,对行业都是悲观的,产能反而是会侵蚀不少利润,对股价表现更加悲观了。

如果和而泰未来几年没有足够的订单来生产,那么这12亿扩建加上前期的产能扩建未来几年的计提会严重压缩利润,无疑是增加了公司经营的风险,对投资者来说,需要承受的风险也会增加。当然,如果经济回升较好或者行业景气度回升,也会给公司带来业绩增长。

本文作者可以追加内容哦 !