又出“爆款”?

今年以来被动指数型债基发行火热,截至2024年二季度末共发行38只,募集总规模超2022亿,占今年以来基金发行总规模31%,在当前市场环境下受到了投资者的广泛关注。

数据来源:Wind,平安证券研究所,截至20240630。

被动指数型债基何以备受青睐?

受到“热捧”、规模节节攀升的背后,其“拼盘式”、跟踪指数式的管理模式,以及工具化的产品特征,较为匹配当下投资环境中投资者的需求。

01

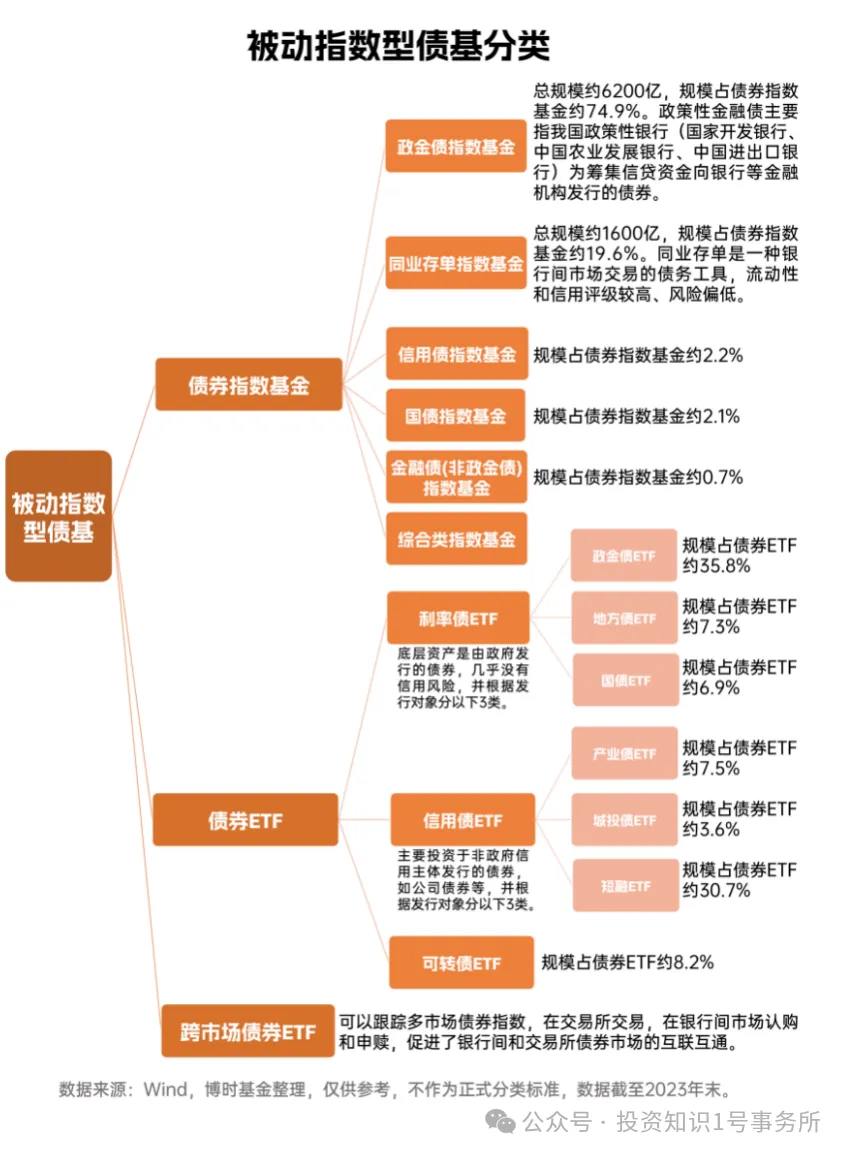

什么是被动指数型债基?

02

被动指数型债基有何优势?

优势一

工具属性较强

被动指数型债基根据其跟踪的标的指数、贯彻稳定且明确的策略,相较于主动策略基金其投资风格不受基金经理影响,对于具备专业投资能力或具有明确投资需求的投资者来说,被动指数型债基可作为工具化产品,在相应的投资判断下进行投资,或将其纳入产品组合做分散化投资。

优势二

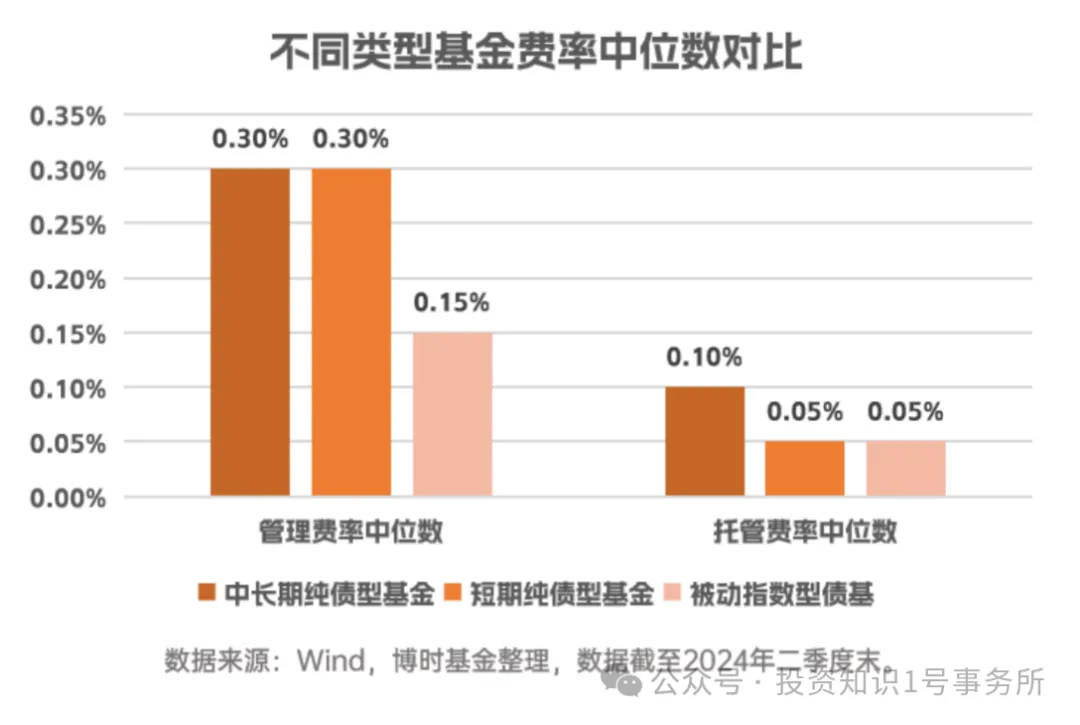

费率较低

被动指数型债基的管理费、托管费低于主动债基。被动指数型债基不涉及主动管理,其投资策略相对简单,因而该在交易、管理等方面的费用相较主动债基低。

优势三

持仓透明度较高

被动指数型债基持仓透明度较高,其中,债券指数基金跟踪的指数构成明确、债券ETF每日披露申购赎回清单,相较之下,主动管理基金每季度仅公布前五大或前十大持仓。投资于被动指数型债基,有利于投资者了解收益及风险特征。部分机构投资者在资管新规要求下亦更加青睐高透明度产品,故对被动指数型债基的配置需求和配置意愿都在提高。

优势四

风险分散

被动指数型债基的构成,为跟踪标的指数的多个标的债券,并不集中于某个券,具有分散性,有助于降低其个券风险;此外,被动产品在构建组合时也会对底层资产进行筛选,将不符合要求的个券去除。因此,相比于单一债券,其信用风险、估值波动风险均较小。

03

被动指数型债基近期缘何深受青睐?

在近期债市“波澜壮阔”的行情带动下,被动指数型债基的交易活跃度不断提升、资金持续流入,其投资价值得到市场进一步认可。被动指数型债基近期缘何深受青睐?

原因一

市场行情推动

本轮债市行情表现亮眼,且在“资产荒”信用债供需失衡、利率整体趋势性下行的大环境下,投资长久期产品或能提高胜率,从实际数据来看,以中债7-10年政金债指数为代表的指数基金久期较长、业绩亮眼,投资价值凸显。相较于直接投资长久期利率债,投资长久期的利率债ETF或指数产品更具灵活性。

原因二

监管要求驱动

资管新规的穿透监管要求下,银行等金融机构对透明度较高的指数化产品产生更高的需求。

原因三

大类资产配置需求

金融机构和专业投资者对于大类资产配置需求上升,被动指数型债基因其工具属性符合这类投资者的实际需要。

一方面,被动产品底层足够分散,因此投资者可以注重宏观、中观逻辑的研判;另一方面,被动产品品种相对丰富,可以根据以行主体、债券资产类别、久期等多种维度进行相关筛选、资产配置。

原因四

投资渠道拓宽

不具备银行间交易资格的机构或专业投资者,可借道被动指数型债基进行投资。

原因五

指数化投资

当前债券市场,主动产品已较难获得相对指数的超额收益,而指数化投资等smart Beta策略投资性价比凸显。

$国开ETF(SZ159650)$ $国债30ETF(SH511130)$ $可转债ETF(SH511380)$

#债券基金怎么选?一起来聊聊# #基金投资指南# #市场震荡下,如何寻找“稳稳的幸福”?#

风险提示:基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

本文作者可以追加内容哦 !