风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

调仓1:在66.23亿市值买入弘亚数控大约0.16%仓位;

调仓2:在3.82亿人民币市值买入雍禾长线大约0.06%仓位;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:大消费赛道指数仍处于磨底阶段

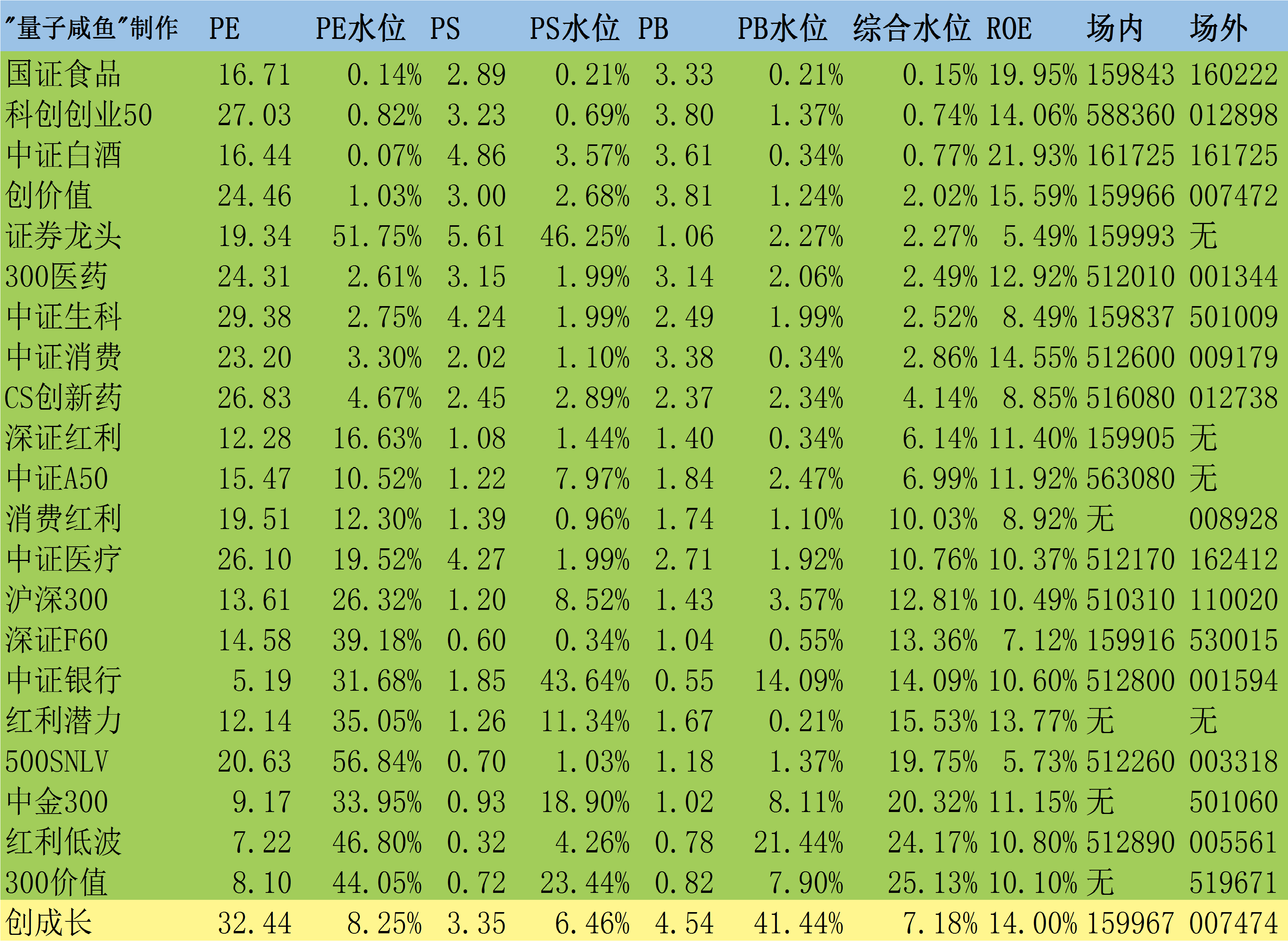

看下咸鱼估值系统数据表里面的我有持仓的消费类指数估值情况:

中证消费:综合估值水位2.86%【环比上周小幅下降】;

中证白酒:综合估值水位0.77%【环比上周基本持平,接近极值】;

国证食品:综合估值水位0.15%【环比上周基本持平,接近极值】;

消费红利:综合估值水位10.03%【环比上周小幅提升】;

大消费指数仍处于磨底阶段,大消费指数板块目前的估值吸引力依旧,之前我就已经写过消费红利已经进入击球区,当下无论是大消费赛道指数还是A股市场整体,均处于磨底阶段,目前市场反转需要一些反转契机,可以是宏观经济基本面拐点的出现,可以是投资者市场信心的恢复,也可以是资金真金白银的大幅流入,对于普通小散来说,这些都不是我们能够操心的,我们能做的就是在市场底部不去恐慌割肉,在市场反弹时又去追涨,投资本身就是反人性的,这也是投资之道简单却不容易坚持的原因所在。

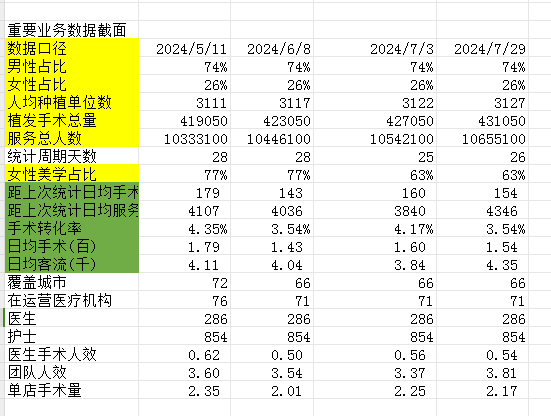

Part2:雍禾医疗7月经营分析

雍禾医疗目前而言是中等胜率、高赔率的投资标的,只要雍禾医疗不私有化退市,目前雍禾的估值,即使不考虑成长性,也是只输时间不输空间的标的,恢复月度盈利便是基本面拐点。

注:图片内容来自“量子咸鱼”制作

雍禾医疗24.7.3日-24.7.29日的日均手术量为154人/天,在植发门店不断关店优化,同时关了不少史云逊独立门店(少了引流作用)并且控制销售费用的前提下,植发日均手术量还是可以基本稳住,就看什么时候可以恢复月度盈利了。

Part3:弘亚数控7%+股息率具备吸引力

弘亚数控目前产品的两个发展方向是:

中低端方向:常规通用标准机型【新产能投运后规模化生产降低成本提高市占率】

高端方向:非标定制机型【对标欧洲高端产品,提高自动化连线水平,目标为家具企业减少40%人工成本】

由弘亚数控产品的两个发展方向,可以归纳出弘亚目前业绩增长的两大核心驱动引擎:

第一增长曲线:国产替代(靠性价比抢高端份额)+国内集中度提升(新产能爬坡抢中低端份额)+自动化产品占比提升+木门新品类拓展【基本盘,18%+增速】

第二增长曲线:高端产品海外扩张【靠性价比优势,巩固东欧+东南亚优势区域,拓展西欧+美国市场,12%+增速】

虽然弘亚数控国内业务算是房地产产业链,由于国内房地产行业的萎靡导致弘亚数控国内业务存在一定的不确定性,但是板式家具机械行业受到的冲击还是要小于房地产行业本身,并且弘亚数控还有很多其他增长逻辑,目前弘亚数控静态股息率已经达到7.38%,按照目前发展态势来看,弘亚数控即使业绩增长速度低于预期,维持当下的盈利能力还是较容易的,弘亚数控当下产能都基本建设完毕,已经没有大额资本开支需求,维持当前分红能力还是大概率事件,那么即使靠7.38%的股息率也是有吸引力的。

$弘亚数控(SZ002833)$$雍禾医疗(HK|02279)$$宏利消费红利指数A(OTCFUND|008928)$

#炒股日记##复盘记录##实盘记录#

咸鱼估值系统数据表:

本文作者可以追加内容哦 !