概述:美国经济数据、劳动数据转弱,标普VIX指数迅速抬升,市场开始押注FED年内或多次降息,长短端利率倒挂收敛,交易风格由成长向避险板块转移。同时,中美利差向上,美联储后续操作或为央行打开降息空间,但全球资金面尚未同步至东亚资产,大选仍是主要变数。中东局势和全球经济放缓引导金油比趋势向上,突破还需观察事件对供应端的后续影响。

重点资讯:巴以冲突升级;日本央行加息;中美PMI,美国劳动数据

解读:哈马斯领导层接连遇袭,停火协议无限冻结,中东紧张局势加剧,避险资产、通胀预期热度重来,但鉴于中东地区和伊朗内部势力复杂性以及防空之间的差距,短期全面爆发概率不大。日本央行超预期加息15BP,日股利空兑现,日元汇率大反攻,即便利率上限调至0.5%,以目前0.25%的水平去看,日银对加息的后续空间和持续性会偏谨慎。美国ISM制造业PMI低于预期,衰退交易重提,从分项来看,供需收缩,就业数据同步下降,新增非农就业人数和失业率都不及预期。然而,根据一次数据就称“硬着陆”,未免过度解读,当经济下行恰逢FED降息操作,让过热的美股降温,时间上相对匹配。实际上,目前美股巨震主因不在经济数据,而在于科技巨头财报成长性问题,也就是对于AI巨额支出如何变现的担忧。我国三大行业PMI回落,量价齐缩,需求为主要拖累项,而随着美联储开启降息节奏,为利率提供更多下降空间。

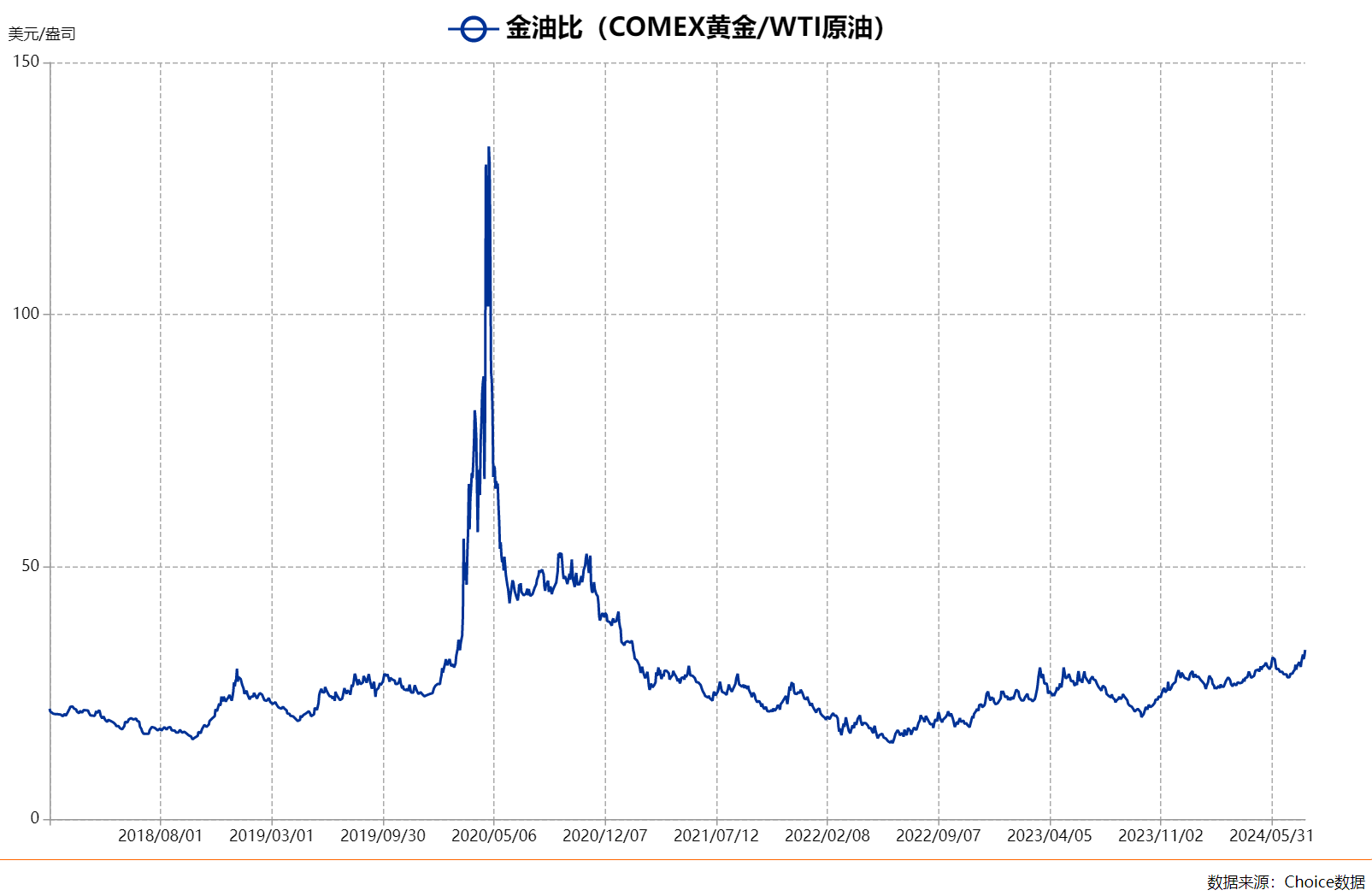

数据观察:中美利差、利率倒挂;恒生ERP、金油比

解读:市场预测FED本年度或多次降息,10年美债下拉,使得即便央行降息,中美利差仍然走升。高利率对美国经济的影响凸显,利率倒挂收敛向上。首先,高利率、高资金成本对于实体经济压缩其盈利空间,长端利率偏低又直接对金融机构的收益产生影响,也是经济数据变差和失业率上升的根本原因。近期标普VIX迅速抬升,本人在6月底时就提到VIX回到疫情前的低波动水平,与美联储的克制交相呼应,美股高位维持1个月变盘。然而,尽管市场风格已经演化,但近期日股、港股表现都不好,资金面上所期待的资本互换并没有发生,可见大选对汇率的影响仍是关键因素。基于地缘政治的影响,金油比持续向上,达到3年来最高水平,上一次金油比突破发生在疫情阶段,主因是全球供应链受到冲击,而当下经济趋缓,大宗商品价格受挫,供应影响或有限。

本文作者可以追加内容哦 !