风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

在之前的两篇关于可转债的投资笔记文章中,我们已经介绍了:

可转债既具有债券的属性(到期赎回,按年付息),同时具有股权属性(转股价就是转换成股票的“汇率”),同时还具备一定期权属性,正股的波动率越大,这种看涨期权属性越强,通常可转债价格100元以下,正股价<转股价,偏债型,债性衡量指标是纯债溢价率,正股价>转股价,偏股型,通常可转债价格100元以上(尤其108元+时)转股溢价率已经较小,基本跟随正股涨跌。可转债投资策略分级中:

【核心,最终目标是强赎转股不还钱】量化型:三低一高摊大饼轮动+基本面不深研

【核心,最终目标是强赎转股不还钱】深研型:三低一高精选+基本面深研

【辅助,最终目标不一定是强赎,可能会还钱,关键是不能违约】深研型:债券彩票型+基本面深研

【辅助,最终目标是强赎转股不还钱】深研型:临期博弈下修型+基本面深研

最核心的还是基于“三低一高”原则初筛可转债后,无论是量化轮动摊大饼还是基本面深研精选,最终目标都是可转债实现强赎不还钱(可转债价格上涨到130元以上),至于债券彩票型的目标就是上涨回100元面值附近就可以逐步兑现盈利卖出,但发债企业最终目标不一定是转股不还钱,最终可能是到期还钱,分析的关键是不能违约。临期博弈下修型由于下修成功率不高,因此也只是辅助策略,临期博弈下修型本质上也是通过下修转股价来降低转股溢价率,增强可转债的股性/进攻性,最终目标仍是转股不还钱。

为了加深对可转债这种投资工具的研究,这篇文章我将以弘亚转债为例,记录一下自己的思考,至于为什么选择弘亚转债来分析,主要有以下几个原因:

1. 我自己长期持有弘亚数控(弘亚转债的正股),对弘亚数控的基本面有较为深入且长期的研究,对企业基本面熟悉,可以免去对转债正股基本面的研究过程。

2. 弘亚数控虽然国内业务受到房地产的拖累,但是基本面还是比较优质的,目前估值也具有吸引力(注意:弘亚转债目前估值却没有吸引力,如果单纯投资角度不如直接买弘亚数控,分析弘亚转债主要是为了记录学习研究过程),可转债向来有“好股烂债、好债烂股”、“不想还钱的转债才是好转债”的说法,对于弘亚数控来说,其基本面在可转债正股当中算比较好的了。

Part1:可转债正股基本面研究

由于我自己长期持有弘亚数控(弘亚转债的正股),对弘亚数控的基本面有较为深入且长期的研究,关于弘亚数控的基本面可以参考文章《弘亚数控(10):23年报及24Q1业绩分析与估值更新》 (https://mp.weixin.qq.com/s/UfbnzYdkoR-wMViXOPok2g),这里仅摘录一些重要内容:

弘亚数控身处板式家具机械行业,算是房地产产业链的一环,目前产品的两个发展方向是:

中低端方向:常规通用标准机型【新产能投运后规模化生产降低成本提高市占率】

高端方向:非标定制机型【对标欧洲高端产品,提高自动化连线水平,目标为家具企业减少40%人工成本】

由弘亚数控产品的两个发展方向,可以归纳出弘亚目前业绩增长的两大核心驱动引擎:

第一增长曲线:国产替代(靠性价比抢高端份额)+国内集中度提升(新产能爬坡抢中低端份额)+自动化产品占比提升+木门新品类拓展【基本盘,18%+增速】

第二增长曲线:高端产品海外扩张【靠性价比优势,巩固东欧+东南亚优势区域,拓展西欧+美国市场,12%+增速】

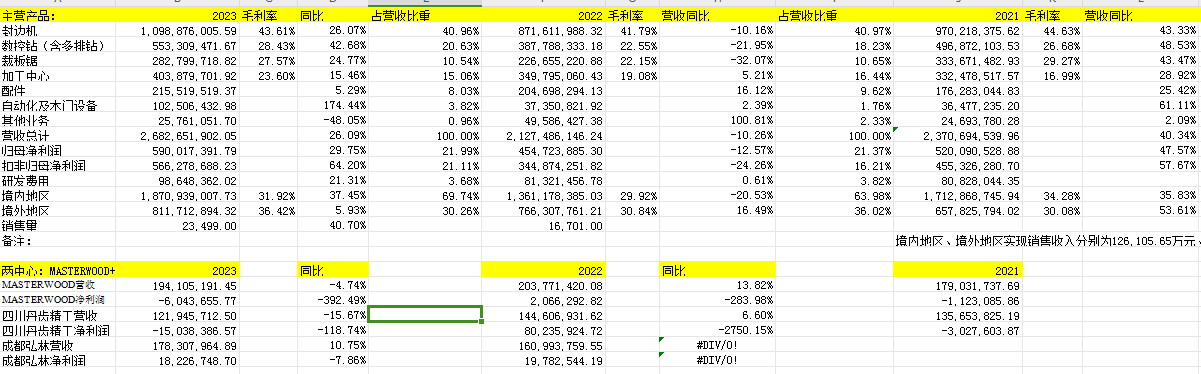

在国内市场方面,房地产的不景气同样会影响上下游产业链,不过弘亚数控所在的板式家具机械作为”卖铲子”的上游细分行业受到的冲击要比房地产直接上下游要小很多,况且弘亚数控还有:国产替代+集中度提升+高端产品占比提升+新产能投产+海外扩张等多个增长拉动点,业绩表现还算是符合预期的,23年业绩概览如下:

注:图片内容来自“量子咸鱼”制作

国内市场业绩增长动力拆分:

国产替代(靠性价比抢高端份额):

弘亚数控的产品仅在高端封边机稳定性方面还与德国豪迈还有差距,高端产品也在不断突破,比如国内首创的磁悬浮高速柔性封边机最高速度可达42m/min,技术水平达国际领先水平,其他的像数控钻、裁板锯、加工中心等都已经处于国际领先水平。但是性价比方面,弘亚数控产品价格仅豪迈的一半左右,后续零部件成本也仅外资的1/10,在国产替代方面具备性价比优势,同时考虑设备的供应安全,很多国内板式家具企业在提高国产设备比例。

国内集中度提升(新产能爬坡抢中低端份额):

弘亚数控多个新基地投运后产能可以大幅释放,弘亚数控可以通过规模效应降低成本,在常规通用标准机型方面抢占国内中低端市场份额实现集中度提升。

自动化连线产品占比提升:

在下游家具市场竞争激烈,降本增效需求迫切的背景下,自动化连线产品有更大的市场,包括“工况自动化”+“全厂自动化”。

木门新品类拓展:

木门产品线主要是收购Masterwood获得的技术,国内最好的企业收入2-3个亿,竞争不是太激烈,Masterwood木门技术指标和效率比国内最先进的高10%左右,价格低10%左右,相对国内技术有一定先进性,但弘亚数控进入木门设备市场比较晚一些,目前弘亚数控在国内木门设备市场的销售大概就是千万级别。

弘亚数控在海外市场方面主要就是利用自身的性价比优势靠高端产品进行海外扩张,弘亚数控的产品相比于外资仅1/3~1/2,主要是非标定制机型,对标欧洲高端产品(这也是国外业务毛利率比国内高的原因,国外销售的高端机型占比更高。

巩固东欧+东南亚优势区域:东欧市场主要是俄罗斯和乌克兰(主要是弘亚数控自己培育经销商),俄罗斯市场收入2亿左右,目前东欧和东南亚市场销售比较稳定;

拓展西欧+美国市场:

西欧市场(主要靠意大利masterwood贴牌销售拓展):Masterwood产品主要是五轴加工中心和木门生产线,两个产品主要是覆盖欧美市场,目前通过Masterwood贴牌来拓展西欧市场(弘亚数控先出口到意大利,产品本身先拿到GE认证,然后贴牌成Masterwood的产品),销售网络延伸覆盖至奥地利、比利时、芬兰、 法国、德国、瑞士、英国、加拿大等欧美国家,以前欧美是不接受贴牌的形式,后期慢慢接受了弘亚数控整体的品质,未来不排除加大产品针对性,研发适合于欧美市场销售的一些型号;

美国市场(主要靠弘亚数控自己培育经销商):陆续开拓了三个经销商,目前还在培养阶段,整体来看都有一个持续的增长,说明欧美市场对弘亚数控产品存在一定认可度;

根据弘亚数控最新的估值:

弘亚数控2023年国内业务收入18.71亿,国外业务8.12亿,估算2027年弘亚数控国内业务收入39.04亿,国外业务收入12.88亿,考虑到国内市场新增产能爬坡后为了提高市场集中度,中低端产品占比会提高,不过“规模效应+新园区一体化生产”也可以一定程度降低成本,利润率按照20%测算,那么弘亚数控2027年估算营收为51.92亿,利润为10.38亿,考虑到未来产能扩张完成后的业绩增速放缓,给予18PE估值,那么2027年弘亚数控合理市值为187亿,截止2024.8.2日弘亚数控仅68.94亿,静态股息率已经达到7%+的高股息水平。

Part2:可转债基本信息记录

对于可转债的基本信息【24.8.2日收盘】,这里参考集思录数据:

可转债现价:112.089元;

转股价:25.24元;

正股价:16.25元;

转股溢价率:74.1%;

到期税前收益:2.02%;

到期税后收益:0.51%;

转股价值:64.38元;

起息日:21.7.12日;

到期日:26.7.12日;

剩余年限:1.943年;

回售起算日:24.7.12;

到期赎回价:115元;

发行规模:6亿;

剩余规模:5.999亿;

转债总市值占比:8.7%;

主体评级:AA- ;

正股年化波动率:32.06%;

正股PB:2.43;

正股PE(TTM):11.32PE;

正股ROE:21.9%;

回售触发价:17.67元;

下修触发价:21.45元;

下修条款:当股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价的85%时

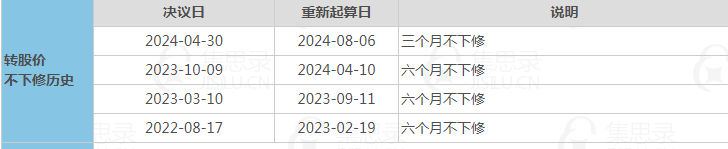

可转债不下修历史:

注:图片内容来自“集思录”

强赎条款:

如果公司A股股票连续30个交易日中至少有15个交易日的收盘价不低于当期转股价格的 130%(含 130%)

回售条款:

本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续30个交易日的收盘价低于当期转股价格的70%时

Part3:可转债现金流及偿债能力分析

弘亚数控截止24Q1现金及现金等价物余额为11.46亿,短期借款仅6196万,应收票据及应收账款6066万(弘亚数控基本靠经销商模式,应收账款非常少),应付账款3.41亿,长期借款2366万,23年全年的经营活动现金流净额为7.02亿(23年净利润5.9亿),近3年净利润、营收及经营活动现金流净额情况及同比情况:

23年:营收26.83亿(同比增长26.09%),净利润5.9亿(同比增长29.75%),经营活动现金流净额7.02亿;

22年:营收21.27亿(同比下滑10.26%)净利润4.55亿(同比下滑12.57%),经营活动现金流净额4.21亿;

21年:营收23.71亿(同比增长40.34%),净利润5.2亿(47.57%),经营活动现金流净额5.51亿;

可以看到弘亚数控除了22年受到YQ影响,营收和利润同比下滑,其他时候成长性还是不错的,同时现金流情况较好,经营活动现金流除了22年基本都超过了净利润,偿债能力方面,短期借款+长期借款仅8562万,算上可转债也仅6.86亿,良性经营性负债应付账款3.41亿,按照目前弘亚数控的经营趋势,即使利润增速不及预期,保持每年6亿+的净利润还是问题不大的,截止24Q1现金及现金等价物余额为11.46亿,目前靠账上资金还掉:有息负债(短期借款+长期借款+可转债)+良性经营性负债(应付账款)也是够的,况且每年还能赚回6亿+的真金白银,所以从现金流及偿债能力角度看,弘亚数控是不缺钱的,作为弘亚数控的股东,当初发行可转债的时候就是反对的,目前弘亚数控的产能建设也基本完成,已经没有什么大额的资本开支。

Part4:可转债估值与投资价值分析

弘亚转债现价:112.089元,转股溢价率:74.1%,到期税后收益仅0.51%,从可转债现价看112元+的价格不算便宜,但是从转股溢价率74%+又是很低的股性特征,没有什么进攻性,算是“价格不便宜的低股性转债”,目前价格持有到期虽然不会亏钱,但是会跑输无风险收益率,我们看下转债和正股的波动关系:

注:图片内容来自wind

23年至今涨幅统计:

注:图片内容来自wind

24年至今涨幅统计:

注:图片内容来自wind

在高转股溢价率下,弘亚转债跟随正股波动的幅度不大,虽然到期税后收益率不高,但是在高转股溢价率前提下,已经表现出很低的股性特征。

从最核心的“三低一高”维度特征分析:

低现价维度:目前现价110元以上,可转债现价不低;

低转股溢价率维度:目前转股溢价率70%+,转股溢价率不低;

低可转债剩余规模:剩余规模5.999亿,转债总市值占比8.7%,这条倒是符合的;

高正股波动率:正股年化波动率32.06%,正股波动率倒是不错的;

回售压力分析:目前虽然进入了回售期,但是目前可转债现价都有110元以上,没有人会去回售给公司的;

下修可能性分析:从前面分析可以看出,公司账上不缺钱,这从公司的高分红率也可以印证,23年公司分红5.09亿,分红率86.27%,个人推测公司不愿意在股价低位摊薄股份(目前PETTM仅11.32倍),同时公司账上又不怎么缺钱,不存在还债的紧迫性,因此下修转股价的可能性很小,这从历史4次不下修的记录也可以看出来。

最后总结一下,目前的弘亚数控正股基本面良好,虽然国内业务受到房地产拖累,但是产能爬坡后仍有国产替代(靠性价比抢高端份额)+国内集中度提升(新产能爬坡抢中低端份额)+自动化产品占比提升+木门新品类拓展以及高端产品海外扩张的成长预期,同时目前估值很低,股息率高,弘亚转债目前现价不低,转股溢价率较高,虽然正股波动率不错,剩余规模占市值比重不大,但是单就投资价值而言,目前投资弘亚数控正股的性价比远高于弘亚转债,但是作为学习可转债投资之用,如果后面弘亚转债的投资性价比提升后,我可能会买一点点微量观察仓作为学习研究之用,但前提是弘亚转债现价下跌到108元以内【最好跌到105元】(可转债估值降低)同时转股溢价率降低到30%以内【最好降到25%以下】(股性大幅提升,因为预期弘亚数控下修的可能性很小,只能靠正股大幅上涨实现)成为真正的“三低一高”转债后才会考虑买一点,不过个人感觉这种机会很难等到,不过等不到也没关系,研究可转债的初衷本就是为了扩展自己的能力圈,增加投资机会的捕捉能力,目前还是学习研究总结经验为主,不着急于具体可转债的布局,虽然说目前投资弘亚数控正股的性价比远高于弘亚转债,但是可转债还是有其特殊的投资价值的,因为“当下投资弘亚数控正股的性价比远高于弘亚转债”的前提是弘亚数控的基本面经营趋势分析基本正确,如果发生黑天鹅事件,那么即使以112元价格买入弘亚转债,只要弘亚数控不违约,持有弘亚转债到期至少不会亏钱(可转债即使违约通常还有5万以内小额刚兑的惯例),甚至还能有一点点利息,这也是投资可转债的优势所在,而且投资可转债对正股基本面经营趋势的研究能力要求远低于直接的股票投资,难度系数要小很多,总之,可转债具有其自身特殊的投资价值,多学习一种投资工具不会有坏处,技多不压身。

$弘亚数控(SZ002833)$$弘亚转债(SZ127041)$$南兴股份(SZ002757)$

#炒股日记##复盘记录##股市怎么看#

本文作者可以追加内容哦 !