晚了一天,终于可以从高海拔的地方下来,赶到拉萨写总结了。

本周总结,开头先算个命:

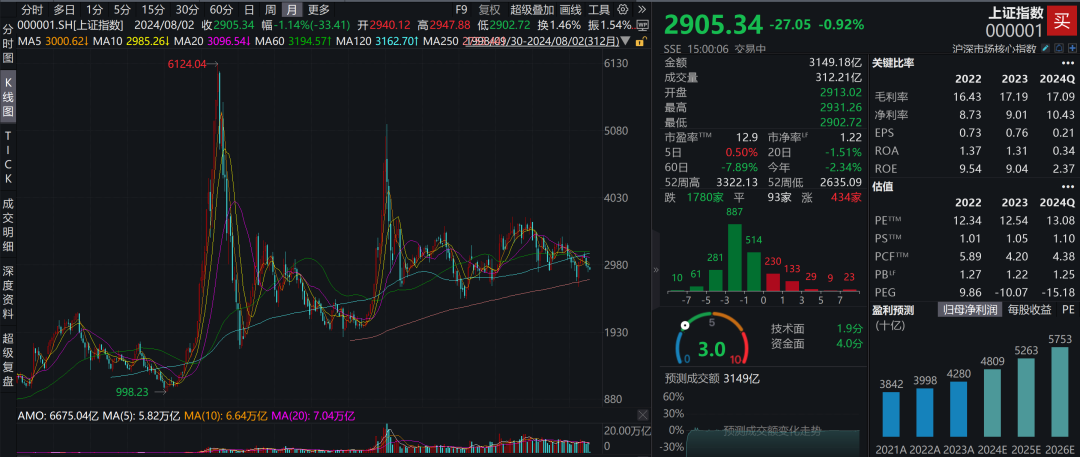

上面这张图,是在WIND截图的上证指数月K线图,如果看月K线的250日均线(年线),即便是万年3000点老梗的大盘指数,也是倾斜向上了。

修正后的上证收益(000888)因为考虑了分红除息的因素,未来的表现会更好。

这就是我们经常讲的,投资的第一决定性因素,就是投国运。

A股有很多好公司,也经常有好价格出现,只是很多人的投资方法不对,老是想着去追求和寻找一夜暴富去走捷径。

比如我们经常会听到这样的言论,说我只有这么一点点本金,如果我不去赌一把,那么我投资还有什么意义。

这种想法对吗?

显然是不对的,正因为本金少,才更应该珍惜自己的本金,每个有钱的投资人都是一点一点积累起来的本金。除了极少部分人拥有家族财产不需要积累普通人意义上的本金外,对于大部分普通人来讲,本金都是一点一点积累起来的。

我以前经常讲一个例子,如果你有1个亿的资金,哪怕你亏了一半的钱,你依然还有5000万的资金,一个亿和5000万对于大多数人来讲,基本就是一个数字的区别,因为都属于财富自由的范畴了。

但是如果你的资金是100万,亏到50万也许就不是一个数字的问题了,可能会影响你的家庭支出和生活质量。

要是你的本金只有10万呢?这说明你赚钱很辛苦,这10万的资金可能是你两三年才积累起来的自由可支配财富,这也是大部分工薪阶层的现状,这些钱亏掉了,就意味着你这三年的努力白费了。

一个亿亏5000万仅仅是一个变化的数字,但是普通人亏10万就是几年努力的白费。

看完上面这个例子,想必大家应该会明白,越小的本金,越应该珍惜才对。

宏观上,人民币兑美元8月2号大幅上涨,在岸人民币兑美元上涨1%至7.1704,一旦美联储降息成为现实,人民币升值破7是大概率的事情。

假如人民币回到升值通道,对于改善人民币定价的证券资产流动性是利好的,这对于后市国际资金流入也打下了一定的基础。

收益率利差的缩小对投资者的选择会产生了直接影响。通常情况下,投资者在选择投资标的时,会考虑不同市场间的收益率差异。

随着中美利差的缩小,人民币资产相对于美元资产的回报率优势逐渐显现。

这不仅包括债券市场,还涉及其它人民币计价的金融资产。较高的回报率吸引了大量国际资本流入中国市场,进一步支撑了人民币的价值。

当利差缩小后,人民币资产相对于美元资产的吸引力增加。

尤其是港股市场的很多上市公司,资产以人民币计价,但是港元的流动性却是直接受到美元利率的影响,根据历史经验,人民币升值周期中绝大多数时间港股的表现都很好。

然后,再看国内投资环境的变化。

三中全会之后,我们经济底层逻辑正在沿着之前设定的经济转型路线加速变革。

过去以房地产和城投为代表的债务型、杠杆型、数量型驱动经济增长的方式正在从主流变成边缘。中央通过扩大超长期特别国债等方式将更多的资金投入到新质生产力上面。

因此,这次三中全会《决定》释放的信号也非常明确,就是供给突破,而非需求端。

需求端不需要改革,需求是经济增长收入提升之后的自然结果,从根本上来讲,大力发展市场经济和金融市场,创造更宽松的舆论、创业、营商、投资和国际环境,大幅度增加普通家庭收入和社会保障之后,需求自然就起来了。

经济结构转型是一个长期的过程,过去30多年我们从主要依靠要素资源累计形成的规模性增长,叠加债务型增长,再加上全球低息(资金)环境和庞大的劳动力资源和消费群体,这也我们国家经济的腾飞期。

2018年的贸易战,再到2020年的全球公共卫生事件的爆发,彻底终结了这一轮的全球化进程。

随后,国际地缘政治冲突加剧。政治、经济、贸易、金融、能源、技术和价值观都开始向着大分野、大分裂的方向演变。

中美关系彻底逆转,双方的贸易量在全球贸易中的占比逐渐下降,所谓的脱钩成为事实,各自构建护城河,纷纷向内求解。

对于我们来讲,这个求解的过程,就是机遇。

而这些机遇,和我们当初提出的2035远景规划一脉相承,菜头专栏里面选股的标准,也是重点参考这些方向和逻辑的。

一个确定性的国家会投入资金和资源来支持和发展的行业,远比去瞎找公司撒钱要靠谱很多。

这是大的方向的选择,对于投资来讲,方向也非常重要。

前面几天一直在海拔4500米以上的高原跑,中途还感冒发烧了,好在菜头身体比较皮实,几包阿咖酚散就解决了大部分问题。

阿咖酚散除了对肠胃不好的人不太友好外,其他在高原跑买几包放在包里挺好,只要成分是阿司匹林和对乙醯氨基酚以及咖啡因,头痛发烧啥的一起都解决了。

不到一毛钱一包,这可能是我见过最便宜还很有效果的药了。

正常情况下,海拔4500米以下我基本上没有什么反应的,超过4500米开车也没啥反应,走路会喘气。

本来想着周五赶到拉萨写总结,结果中途在可可西里穿了一下,耽搁了,到拉萨已经是凌晨了。

中途翻过唐古拉山口的时候,随手拍着张,还是蛮漂亮的。

回来打开电脑开始写总结,看了下热搜:

说实话,先不说公司好坏,美股绝大部分上市公司的保密工作做得是真好,你能想象中国有一家类似于因特尔这样规模的公司财报不及预期而提前不走漏一丁点儿风声吗?

从监管到上市公司治理以及处罚机制来讲,很显然美股要成熟很多。

当然,每个市场,最受欢迎的依然还是成长性很好的公司。

当前全球传统科技公司都面临同样的问题,当摩尔定律逐渐开始失效,技术迭代速度越来越慢,革命性的科技越来越少的时候,以往高成长的科技公司会也同样会面临投资回报率下降的问题。

不仅是科技公司,存量市场竞争的所有公司,都需要考虑这个问题。

比如在A股,以前人口增长预期明朗的时候,大部分行业都是增量市场,只需要按部就班生产商品就可以了,稍微有进取心一点的公司就可以起到类似于在扶梯上跑步的效果,收获内外两份增速。

而现在完全在存量市场竞争的时候,就犹如逆水行舟,不进则退。

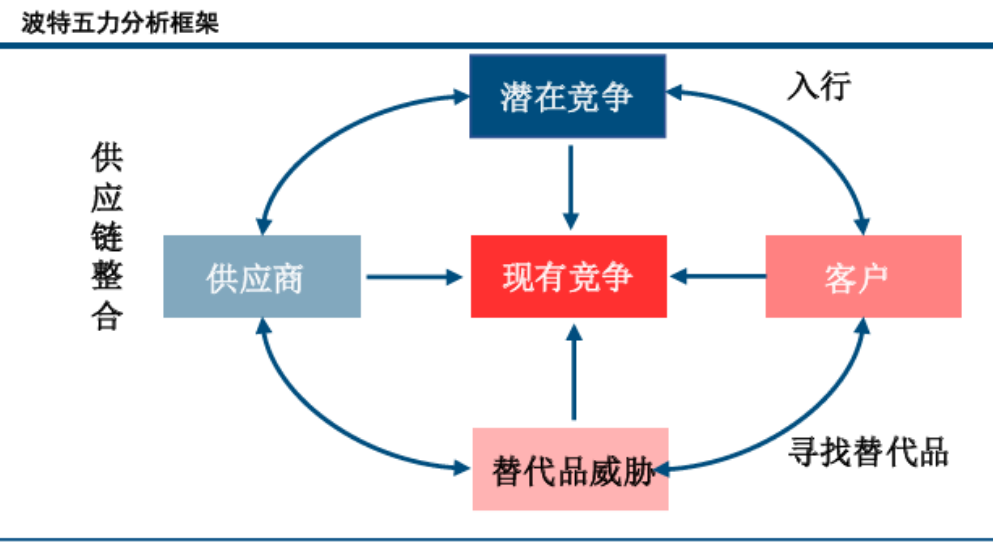

那么,从这个角度来思考问题的时候,我们应该怎么选择公司来投资呢?

这就是我之前提到的“波特五力模型”的重要性,也建议感兴趣的伙伴看看这本书,这是分析公司基本面和护城河比较重要的几个参考维度。

当然,除了波特五力模型外,菜头再次想起来我第一次看《经济学原理》开篇的一则理论,也是贯通全书的一个重要观点,就是商品的市场价值在于其稀缺性。

垄断是人为制造的稀缺性。

比如古代的盐税,就是人为(官方)垄断造成的稀缺性。

现代商品也很多,烟草、电力、石油等,也具备垄断效应。只是不同的行业垄断产生的结果不同,中石油和中石化垄断经营但之前有很长时间并不怎么挣钱,原因比较复杂,有让利实体的因素,有上游国际定价权缺失的因素等等。

但最近两三年,这些行业利润都还可以,有公共事业替代房地产降速的财政收入缺口的因素,也有国际资源价格上涨的因素等。

因此分析起来也相对复杂,这也是投资分析公司基本面最困难的地方,行业在不断变化,公司竞争环境也在不断变化。

再次回到稀缺性这个问题,很多人经常把稀缺性和重要性搞混淆,在经经济学领域和投资领域,这两者的区别都是很大的,搞清楚这两者的区别,对于分析公司的护城河也至关重要。

举一个例子,空气(氧气)很重要,人离开氧气几分钟都活不了,但是这玩意在地球上到处都是,因此大多数时候并不值钱。

但是换个环境就不一样了,比如昨天我在唐古拉小镇(沱沱河)的时候,一个1升的氧气罐就要卖至少30块钱,这玩意一直按着也就分把钟就没了,你要把这玩意弄到珠穆朗玛峰上面去,肯定更值钱,对吧。

因此,重要性和稀缺性在经济学领域是两个不同的东西,我们做投资的时候最重要的事情就是去寻找稀缺性。

重要的东西,并不一定稀缺,

比如贵州茅台的稀缺性就是赤水河的水和茅台镇的气候(不管这东西有多少玄学,人们信了稀缺性就有了)。

还有那些贵得离谱的药丸子,不管有没有临床效果,但是人们信了,就稀缺了。

当然,台积电的芯片制造能力,阿斯麦尔的光刻机制造能力,英伟达的智能显卡设计能力等这些科技公司,也具有稀缺性。只是科技公司的壁垒需要靠海量的资金进行持续的技术投入才能完成,相对于上面提到的神仙水和药丸子稳定性要差很多。

生物制药公司同样是靠海量的研发投入来完成了。

这是一种在投资中思考问题的比较重要的方式。

最后,菜头本周收益统计出来,还不错,整体依然跑赢大盘,完全不盯盘的情况下,2024年继续大幅跑赢沪深300指数。

挺开心。

从明天开始,准备从西藏经云南往回走了,掐指一算在路上跑了有一个月了,争取在8月中下旬回到长沙,继续过躺平的生活。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$中国平安(SH601318)$$沪深300(SH000300)$$上证指数(SH000001)$#炒股日记##复盘记录##英特尔股价绩后重挫,芯片巨头没落?#

本文作者可以追加内容哦 !