本期市场探底回升,周三久违放量大涨,综合两周的表现,前期强势的大盘股回调较多,中小盘反弹,印证了我们上期对于市值风格的观察和判断,从全A的视角来看,本期仍录得了约2%的跌幅。

行业上风格影响有所淡化,不再是同风格扎堆领先或落后的局面,军工、建筑、非银涨幅靠前,煤炭、有色、食品饮料垫底。

由于前周主力资金力挺,宽基ETF巨幅流入,市场形成一定依赖度,短期没能迅速适应,因此期初指数一度大幅下行,上证指数跌破2900点。尽管后续有利因素逐步累积,但市场整体始终被临近的缺口牵引,反弹犹豫。$华泰柏瑞沪深300ETF联接C(OTCFUND|006131)$

本周二上证将缺口补足,政治局会议通稿于午后盘中发布,定调积极,然而在市场连续下行后,整体观望情绪较浓,并没能在短时间形成一致预期。

次日随着隔夜美股大跌及投资者对于政治局会议信息的更充分消化,市场情绪开始往正向演绎,最终在头部券商合并传闻的催化下,量变引起质变,指数久违大涨,成交额更是较前一交易日跃升50%,这在A股历史上都相当罕见。$华泰柏瑞纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019525)$

回望过去两年,市场已至少三次经历了类似的阶段,即指数基于一些有利因素短期快速回升。

22年11月,疫情放开,这被认为是重大的宏观拐点,指数大涨,此轮行情持续时间较长,高度也较为可观。

23年7月,地产政策进一步转向,经济数据短期企稳,叠加“活跃资本市场”提供催化,市场短期上攻,但高度有限。

24年2月,市场超跌反弹,监管层更迭,而后经济预期有所好转,市场再度上行,整段行情从持续时间和幅度而言都相对可观,但很大程度上也得益于前期流动性风险的释放压低了起点。$华泰柏瑞鼎利灵活配置混合A(OTCFUND|004010)$

共同点是,三段行情都随着后续数据的走弱而终结,这带来的启示不言而喻 —— 最终支撑反转的或还是基本面。

某券商研究所的中期策略写到,“历史上每轮底部形态区间,基本面往往尚未企稳,而此后的趋势行情多伴随基本面企稳好转”,这事实上是必然,基本面未确定好转之前的每一次反弹都是投资者对预期的下注,而只有最终证实的那次才能成功。

那如何理解当下的状况呢?

简而言之是基本面尚未恢复,但伴随了一些核心宏观因素的变化,从而带来的了预期的改善。

从最近公布的一系列数据来看,基本面显然还是较弱的,这一点不支撑行情的延续。但相比于一个月前,内外均有核心变量的转变。国内会议闭幕,指导方向确定,各部门立即跟上,各项政策频出,包括降息,仅从信息密度上就足以带来情绪的改观。海外联储9月降息基本确定,衰退预期抬头,叠加头部AI企业的负面扰动,带动美股连续调整,在资金逻辑和政策空间上或也有利于国内市场。

尽管最终行情能不能趋势性反转,仍待未来基本面的验证,这在当前很难判断,但如果回头看历史上大的行情拐点,背后基本都伴随着重要宏观因素的变化,因而在这个时点,我们仍倾向于认为Beta上可能值得做一定程度的参与和配置。尽管近两个交易日市场没能继续上行,但可能更多是海外跌幅过大而带来的风险偏好的压制,待交易性影响过后,指数可能仍具备反弹的动能。$华泰柏瑞东南亚科技ETF发起式联接(QDII)A(OTCFUND|020515)$

全文数据来源:WIND,截至20240802

使用说明书

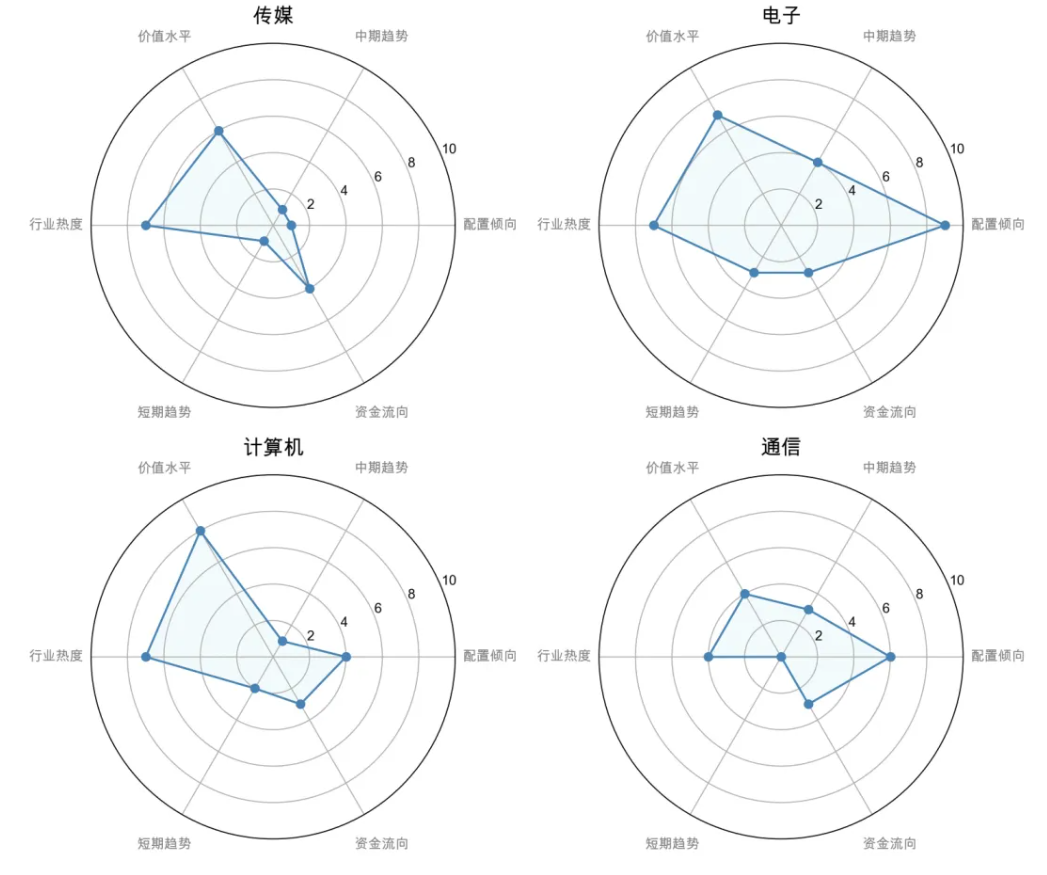

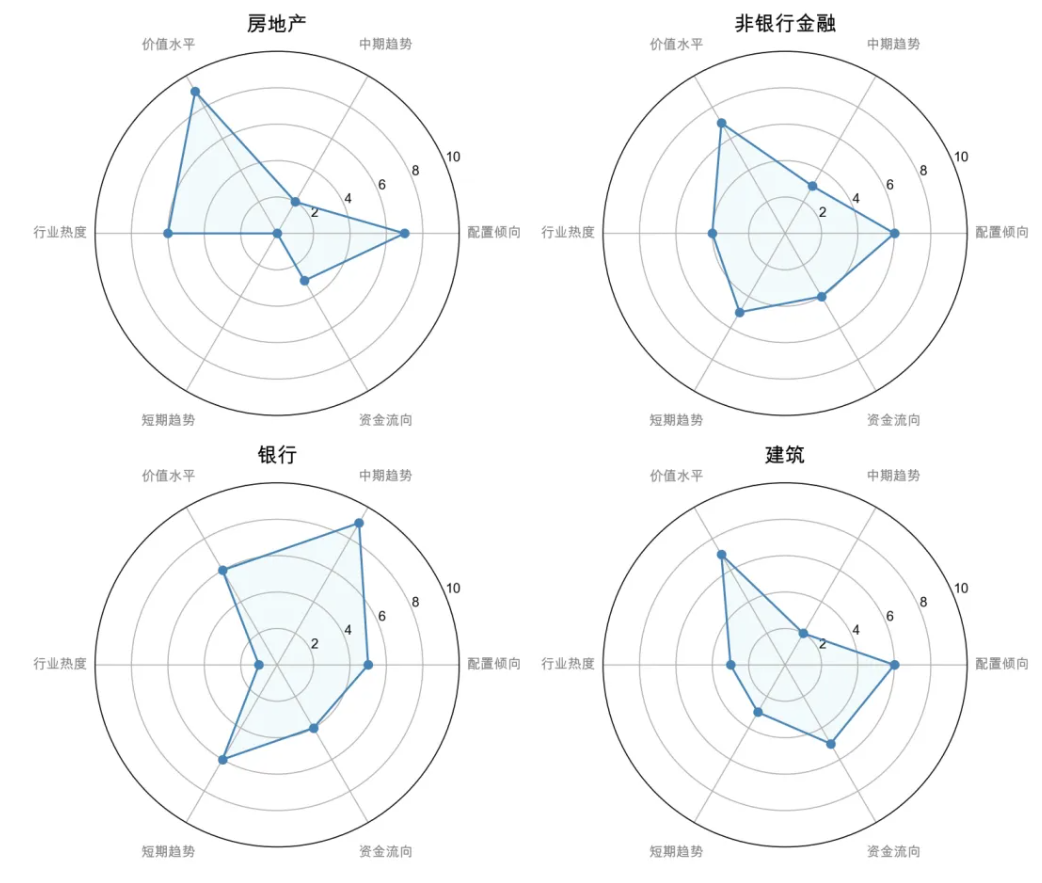

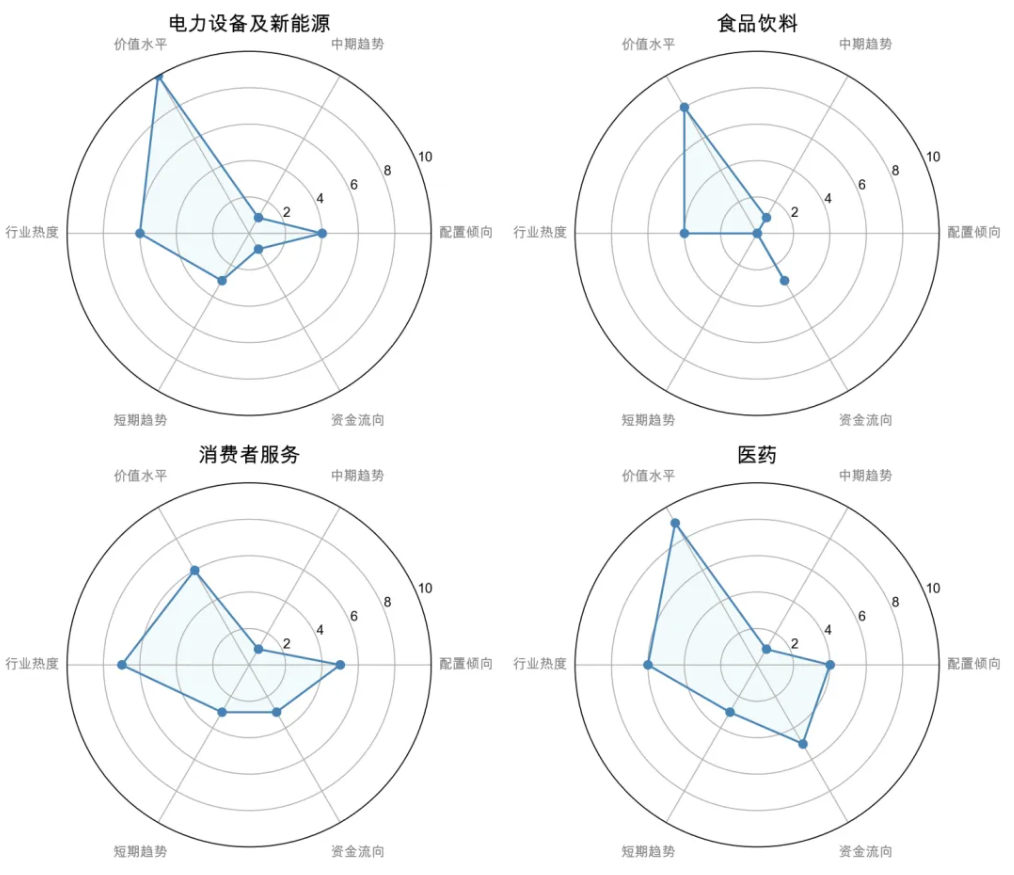

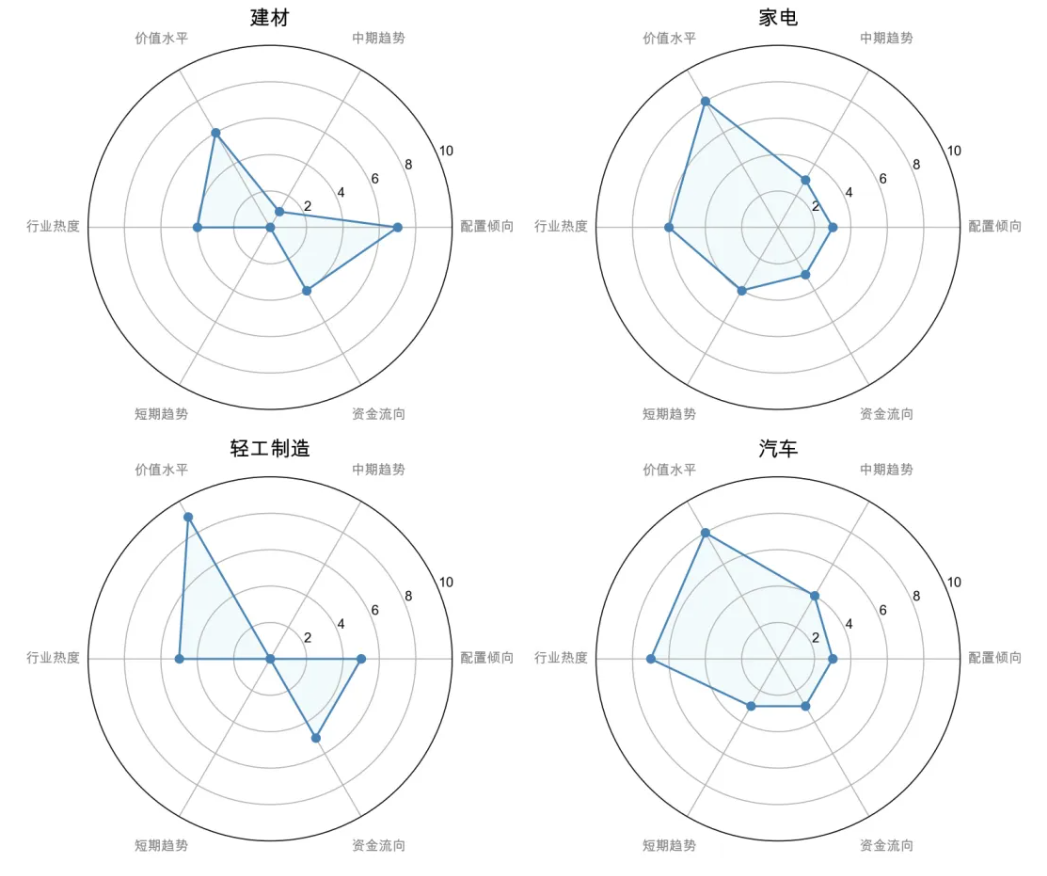

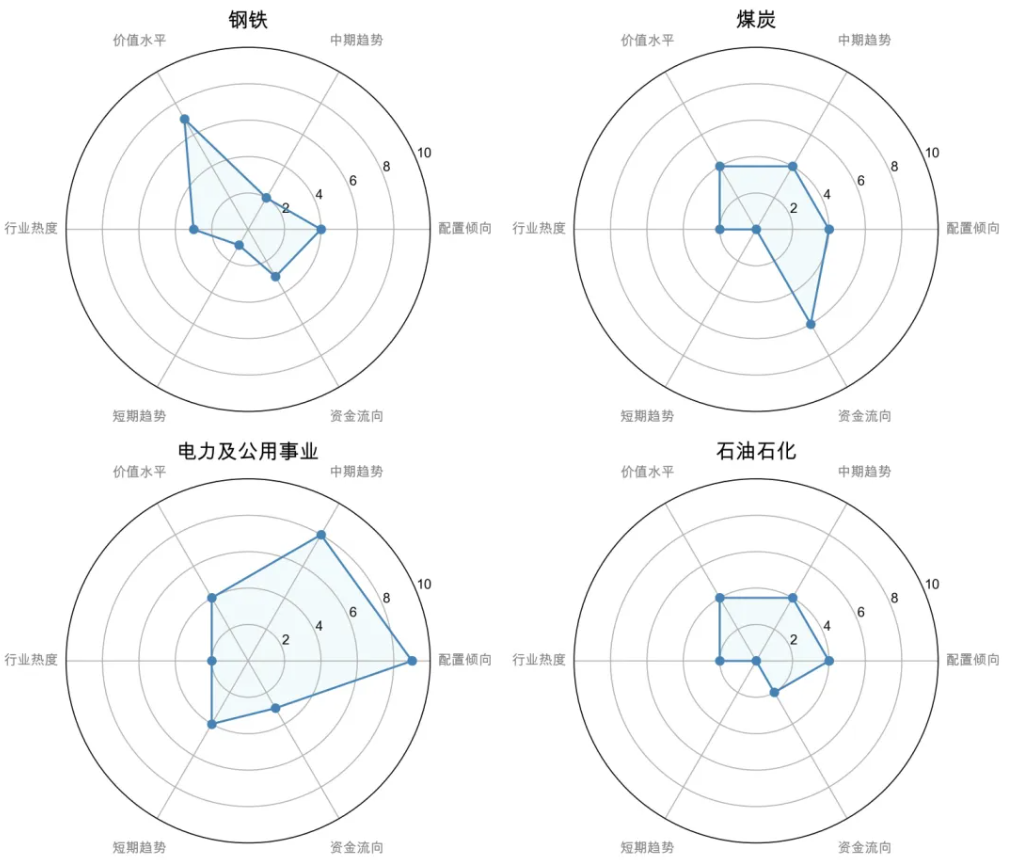

依据中信一级行业分类,对每个行业有配置倾向、资金流向、价值水平、行业热度、中期趋势、短期趋势6项评分,每项满分10分。

配置倾向:主流资金对于该行业的配置倾向。

资金流向:短期交易资金在该行业的流向变化。

价值水平:当前时点该行业作为一项资产的性价比。

行业热度:短期该行业的交易情绪和热度。

中期趋势:行业走势中期趋势。

短期趋势:行业走势短期趋势。

从交易角度,多考虑短期趋势,交易热度以及资金流向。

从配置角度,多考虑中期趋势,价值水平以及配置倾向。

分行业图解

资料来源:WIND,数据区间:20240722 ~ 20240802;转载请注明出处

#日经225盘中跌超7%!发生了什么?#

本文作者可以追加内容哦 !