红利资产作为今年的香饽饽,然而在很多朋友刚上车不久,就迎来了一记闷棍,代表性指数中证红利在最近两个月出头的时间里,最大回撤达到了10%左右。突然起来的调整着实让人有点不知所措,大家在好奇这是否意味着红利资产“抱团”行情的结束?如果不是,那红利指数调整的真实原因又是什么?今天我们就以中证红利指数为例,来展开聊一聊。

一、中证红利到底调整了多少?

这个问题看起来似乎显而易见,但考虑到红利指数的特殊性,还是有必要予以厘清。

如果我们看各类行情软件,可以发现中证红利本轮最大回撤的时间区间为5月22日至7月30日,期间指数下跌12.54%。

不过这个调整幅度是不准确的,因为我们在大多数行情软件上看到的中证红利指数是不含现金分红的价格指数,考虑中证红利这类指数现金股息率高且刚过去的6-7月恰好处于每年现金分红的高峰期,因此我们需要参考全收益指数的表现来衡量中证红利的实际跌幅(想了解价格和全收益指数差异的朋友可参考:全收益,其实我们并不陌生)。

如果参考对象由价格指数变为全收益指数,那么中证红利最大回撤的区间依然没有发生变化,但最大回撤幅度为降低至8.61%。我认为这才是最近一轮行情红利指数真实的回撤。

还有一个佐证就是,考虑到跟踪该指数的基金也同样是包含现金分红的,因此指数对应ETF期间的表现与全收益指数应该非常贴近,以中证红利ETF (515080)为例,期间该基金下跌8.56%,与全收益指数的跌幅相差无几。

二、中证红利的另一面

说到中证红利指数的特点,大家的第一印象可能是银行、煤炭及交运等大盘股,从而进一步产生了中证红利指数表现非常稳定的看法。

感受归感受,但事实却并非如此。

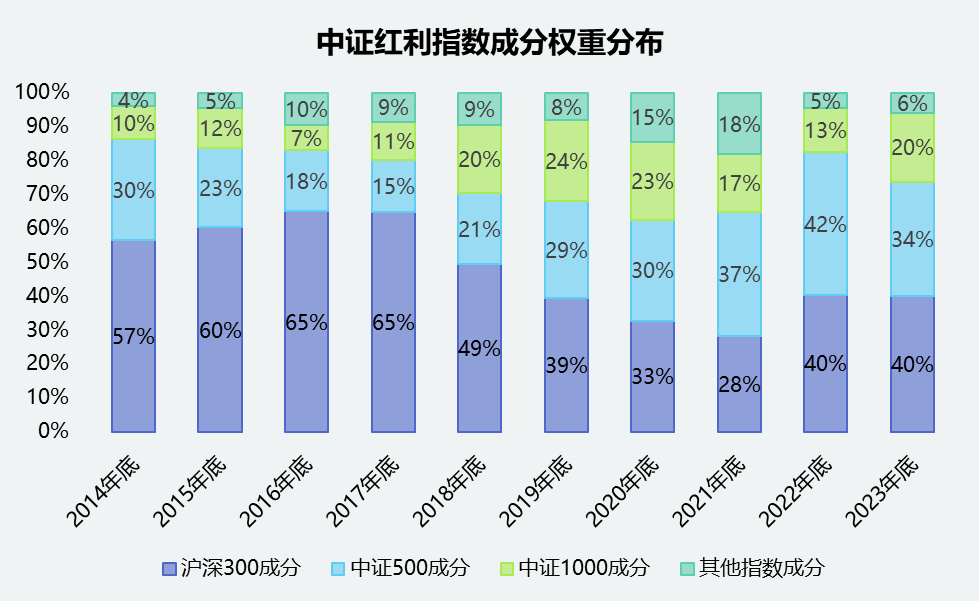

考虑到中证红利指数每年都在12月进行成分调整,因此我对中证红利2014年以来每年年底的成分股结构进行了分析,下图中列示了近10年中证红利指数成分归属于沪深300成分、中证500成分、中证1000成分及其之外的权重结构。

通过该图可以看出,中证红利成分并非大家通常所以为的大盘股占据绝对主导地位,过去十年成分股归属于沪深300成分的权重平均为48%。另外一半的权重主要为中证500和中证1000成分,以及一些市值更小的股票。

如果我们进一步观察这个图,还可以发现一点有趣的现象,那就中证红利指数成分归属于沪深300的权重是动态变化的,在2016-2017年最高达到65%,在2021年年底最低达到28%。之所以会发生这么大比例的变化,这主要还是与A股市场大小盘风格轮动有关:

(1)在2015-2016年,上一轮小市值风格行情演绎到极致,难以在小市值股票中找到较多的高分红标的,因此这一指标于2017年见顶(中证红利采用过去三年股息率筛选,指标变化会滞后于风格切换)。

(2)最近一轮则是2020年年底大市值风格演绎到极致,在小市值风格中找到高分红资产变得更为容易,因此该指标值于2021年年底见底(滞后原因同上)。

三、中证红利调整的真实原因

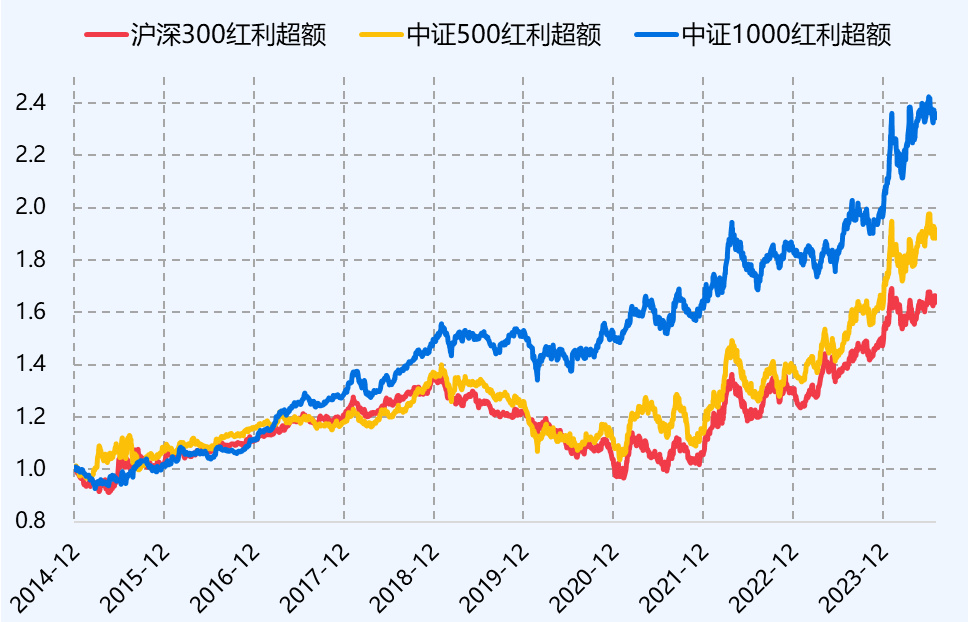

有了上面的铺垫后,我们再来理解中证红利的表现,就能够看得更清楚了。根据上面的拆分,我们不妨将中证红利指数的表现拆分为沪深300、中证500和中证1000三个指数中的红利因子表现进行观察。

恰好,今年3月份中证指数发布了中证1000红利指数,我们就可以集齐了沪深300红利、中证500红利和中证1000红利三只指数,他们相对各自基准的超额收益如下图所示。

数据截至:2024年8月1日

如果仔细观察该图,不难发现,这三只红利指数超额收益幅度虽然存在较大差异,但路径却呈现出高度的近似性。下表列出了这三只红利指数日超额收益的相关系数,可看出他们两两之间具有非常强的相关性。

数据截至:2024年8月1日

既然红利因子在沪深300、中证500和中证1000中的有效性基本同步,也考虑到中证红利指数成分基本由沪深300、中证500和中证1000组成,那么我们可以将中证红利指数的收益分为各宽基指数表现差异及红利因子有效性两部分。

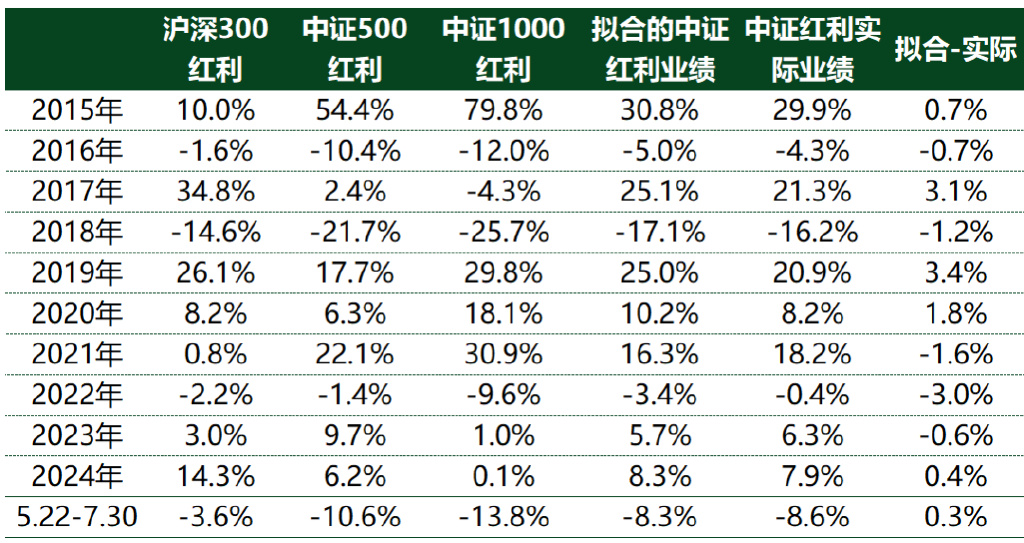

根据该思路,我们可以用上面统计的中证红利各年年底在沪深300、中证500和中证1000的持仓权重分布以及各宽基红利指数的下一年表现对中证红利的收益进行拟合,具体拟合方式为:

拟合的中证红利业绩 = 沪深300红利收益*中证红利成分属于沪深300的权重 + 中证500红利收益*中证红利成分属于中证500的权重 + 中证1000红利收益*中证红利成分属于中证1000的权重

根据上述方式计算的各年度结果列示如下表,我们可以惊奇的发现拟合的中证红利业绩与中证红利的实际业绩具有相当高的相关性,基本能准确预测到各年度的收益。如果把中证红利拟合业绩及实际业绩拟合起来,2015年至今中证红利的拟合收益为128.11%,实际收益为123.44%,两者非常接近。

根据上述方式计算的各年度结果列示如下表,我们可以惊奇的发现拟合的中证红利业绩与中证红利的实际业绩具有相当高的相关性,基本能准确预测到各年度的收益。如果把中证红利拟合业绩及实际业绩拟合起来,2015年至今中证红利的拟合收益为128.11%,实际收益为123.44%,两者非常接近。

有了这样的一个分拆中证红利收益视角后,那么最近中证红利的调整(5.22-7.30)就很清楚了,可以得到以下几点结论:

(1)如上表所统计,沪深300红利、中证500红利和中证1000红利同样能够很好解释期间中证红利的调整,期间拟合的中证红利指数下跌8.3%,中证红利实际下跌8.6%。

(2)再看期间沪深300红利、中证500红利和中证1000红利的表现,中证红利的调整主要是受到中证500红利和中证1000红利的拖累。

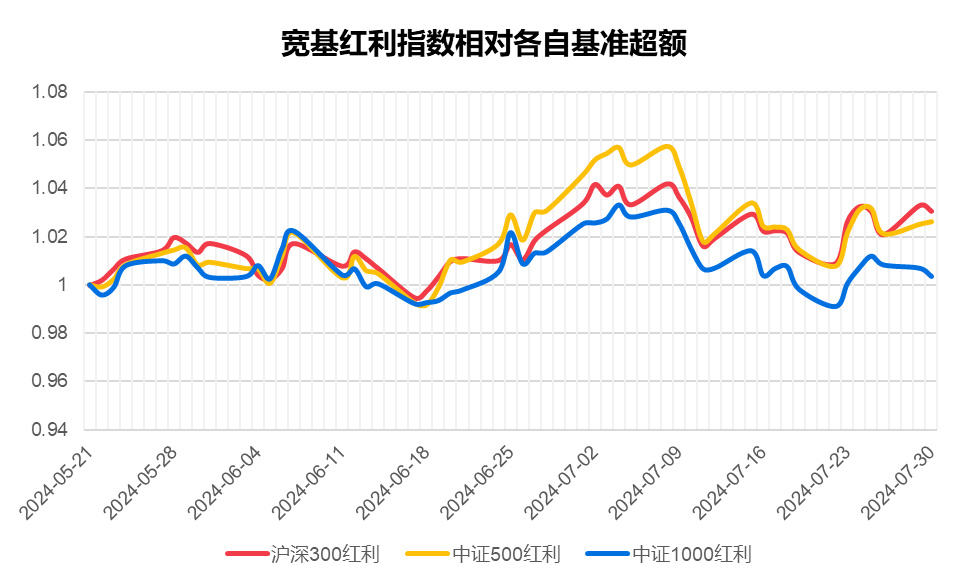

(3)为什么中证500红利和中证1000红利跌这么多,是基准指数跌得多还是红利因子失效了?下图列出了期间各红利指数相对基准的超额情况,可以发现期间红利因子在各指数中的超额收益呈现出较大的波动性,但仍然都是正超额。这说明这些中小盘红利指数的调整不是因为红利因子失效,而是因为指数本身跌得多,期间中证500和中证1000分别下跌12.93%和14.12%。同期沪深300跌幅为6.4%,明显小于中证500和中证1000,再加上近期红利因子在沪深300中表现更优,所以沪深300红利跌幅小得多。

数据区间:2024年5月22日-2024年7月30日

四、小结

通过上部分分析,我们对中证红利指数最近下跌的原因已经很清楚了,那就是红利因子并没有出现明显的失效,主要还是中小盘调整导致。

因此大家以最近中证红利的调整去说明红利抱团行情的瓦解,我觉得有失偏颇。当然这段期间红利的超额收益确实没那么强了,毕竟年初至5月21日,沪深300红利、中证500红利和中证1000红利各自相对基准的超额分别为8.4%、14.5%和18.7%。最近两个月红利因子在中小盘中的有效性衰减的比较厉害。

在最近两个月期间,各红利指数表现很大,比如像红利低波50ETF(515450)表现很抗跌,原因不是因为该指数更正宗,编制更好,而是因为它跟踪的是标普中国A股大盘红利低波50指数,是大盘中的红利指数,因为近期大盘本来表现抗跌,再加上红利因子有一定超额,所以很抗跌。另外像上面说的沪深300红利同样很抗跌,期间跌幅只有3.6%,对应的产品是沪深300红利ETF(512530)。

面对近期各红利指数表现不一的抗回撤能力,我觉得大家因此对这些指数进行论资排辈,分个优劣,其实没有意义。因为我们大多数时候见到的红利指数是大中小市值兼具的全市场红利指数,碰到中小盘大幅调整,表现自然不及大盘红利。

如果你相信中小盘一直不会好起来,那显然选择大盘红利更优,但如果你不这么认为,那自然不用慌张了。

至于我的看法,个人还是比较倾向于认为中小盘长期业绩不会差于大盘,因此全市场红利指数阶段性落后是暂时的,而且从历史来看,全市场红利指数对大小盘风格还具备不错的择时能力,因此拿着全市场红利指数的朋友,不必因这次调整而焦虑。

当然,我们更应该关注的是红利因子超额收益未来可能的回撤,这才是更为关键的。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !