我上次写过一篇牧原股份:财务数据符合勾稽关系,看不出造假痕迹,一季报的牧原还是个亏损股,我只能说它财务数据是正常的,但肯定还不算好。

今天的二季报,我觉得已经走上了良性发展的道路。

牧原股份01:营收利润

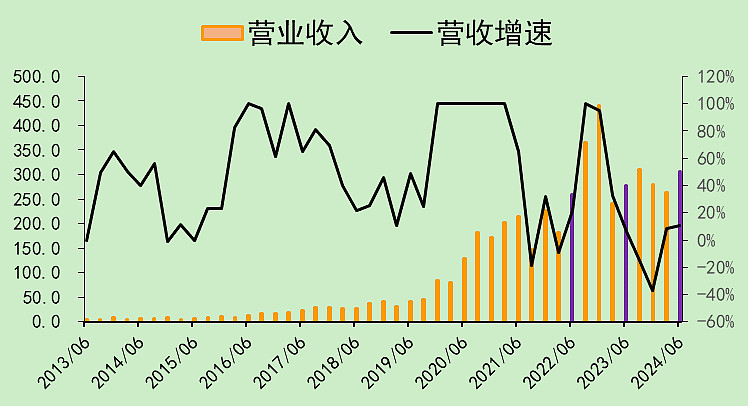

牧原股份二季度营收同比上升10.56%,增速高于上一个季度的8.57%,增速连续高于前面三个季度。

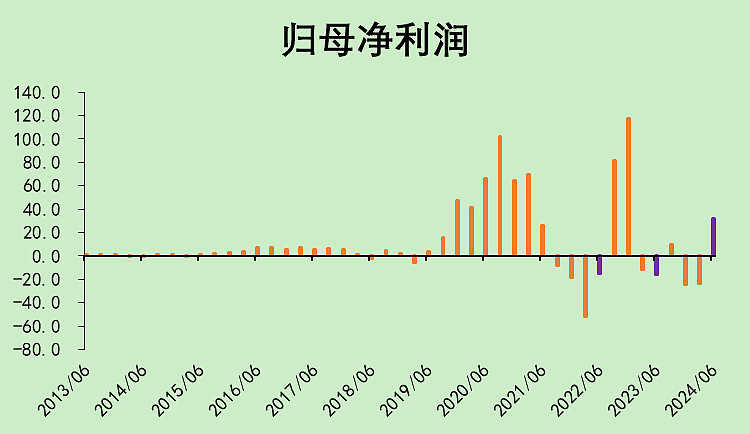

利润扭亏,单二季度赚了32.08亿,去年同期亏损15.81亿,一季度亏损23.79亿。

看利润趋势,有点周期拐头向上的感觉了。

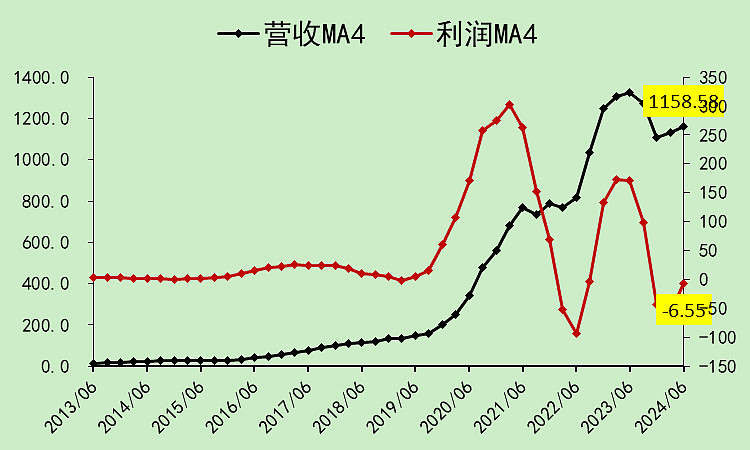

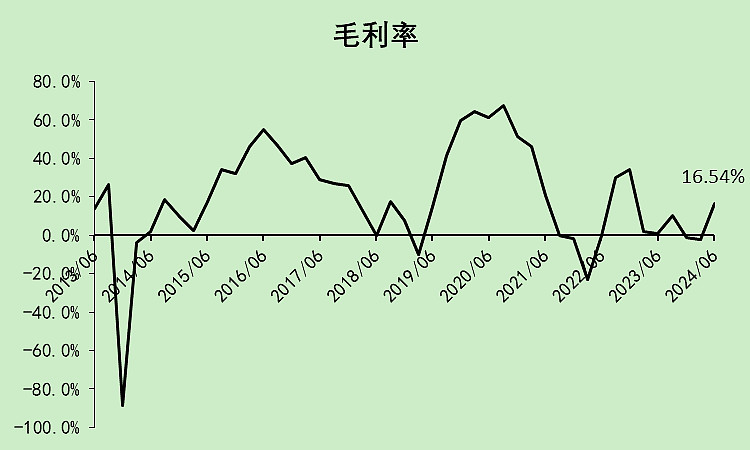

二季度毛利率16.54%,一季度为-2.5%,去年二季度为1.01%,波动非常大。

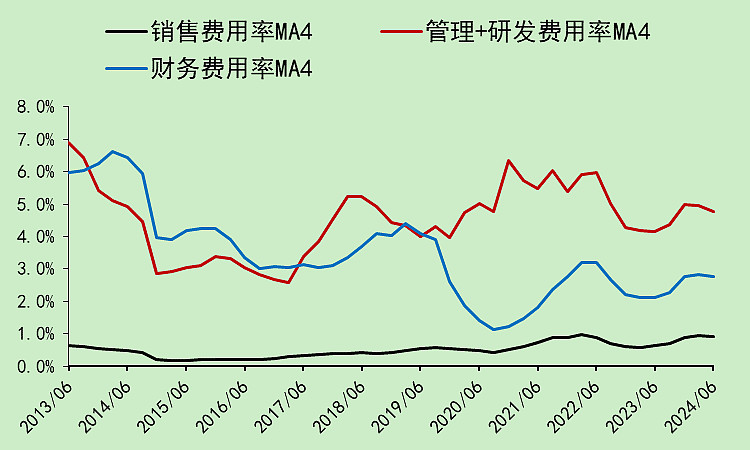

费用率控制平稳。

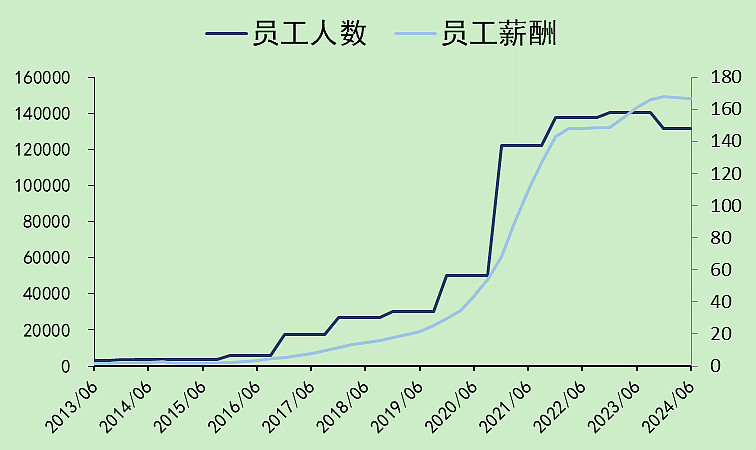

员工人均薪酬上升。

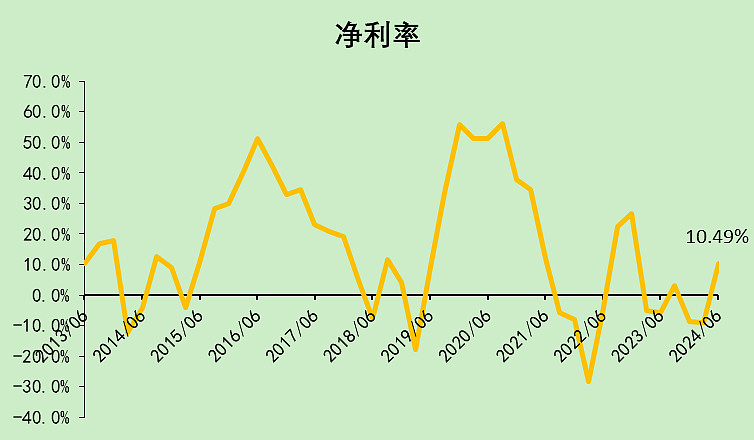

净利率10.49%。

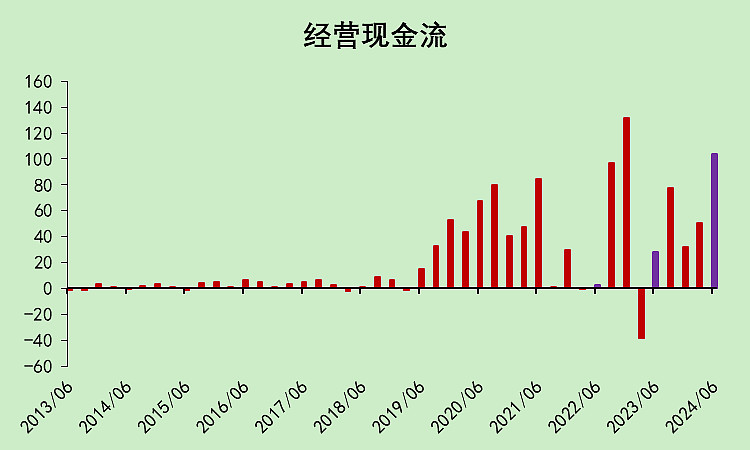

牧原股份02:现金流量

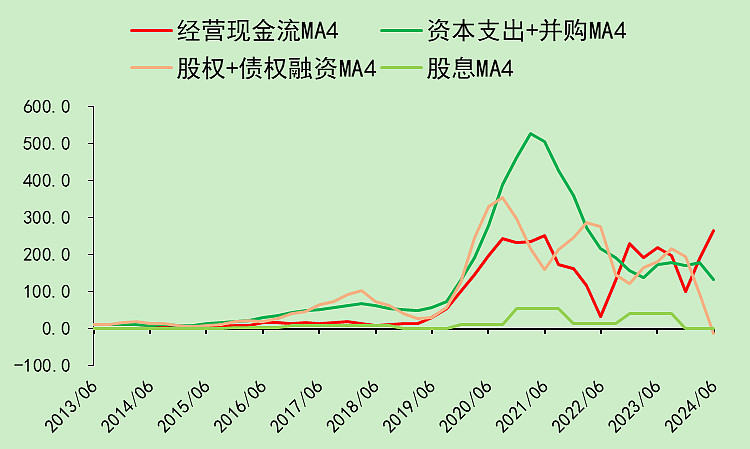

经营现金流暴增,二季度高达104亿,去年同期仅为28亿。

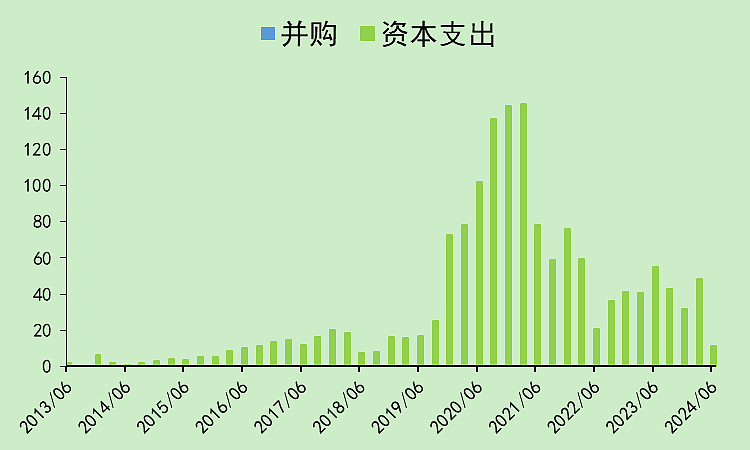

资本支出大幅减少。

这一进一出,现金流变好了很多。

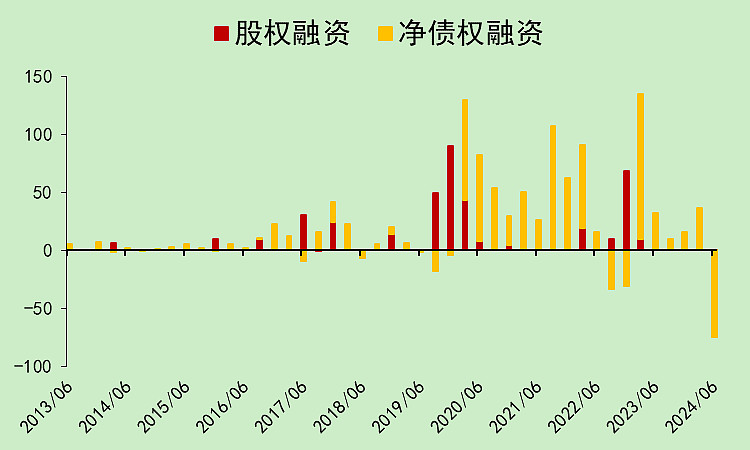

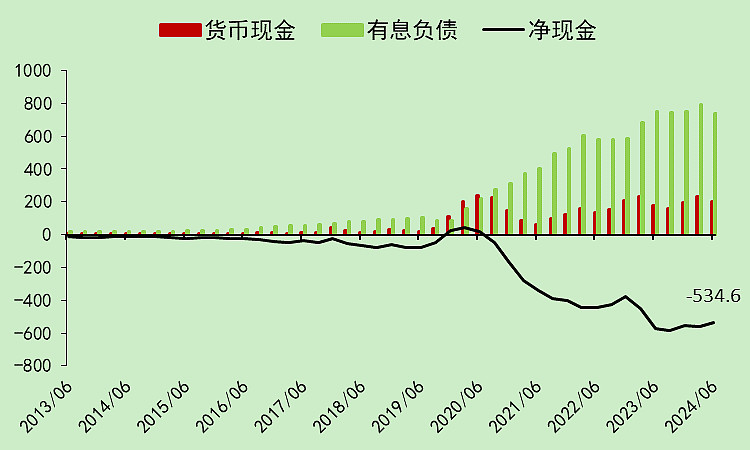

有钱了,还去还贷款了。

历史上它的融资很频繁,希望以后乖一点。

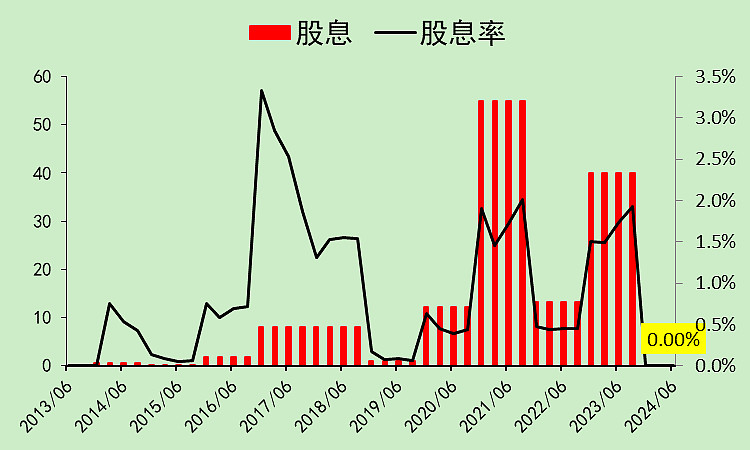

利润还很少,就没有分红,年中分红也没有。

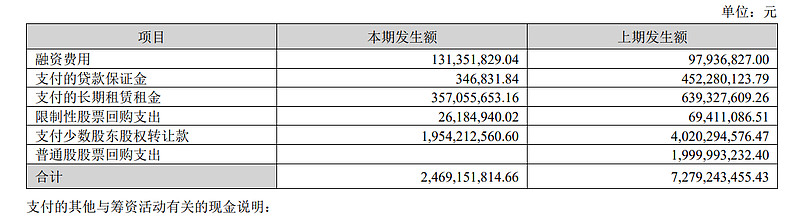

另外还有一项,就是收购了19.54亿的少数股东股权,这些得慢慢收回来,不然大赚的时候被少数股东分走了太多。

汇总看,经营现金流已经远高于资本支出了,所以接下来现金流进入良性循环。

牧原股份03:资产负债

归还了一部分债务,目前有息负债738亿,利率4.74%,我觉得有下降的空间。

现金204亿,存款利率1.13%,经营需要周转资金,而且我在上一篇文章说了,2021年之后的现金增加主要来自于可转债和定增,这些钱是有特定用途的,只有25亿可以用于偿还银行贷款,其它的钱不能随意用来还贷款。

所以我们看到,这个季度它拿着经营现金流归还了75亿有息负债。(常规有息负债53亿+其他应付款17亿+长期应付款10亿,但后两者并不全是有息负债)

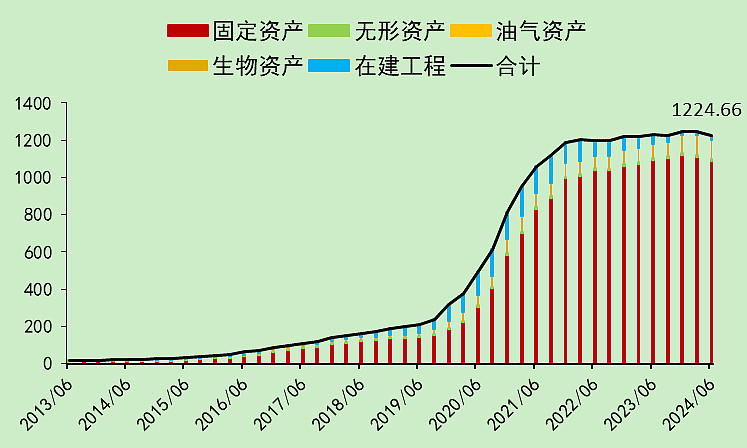

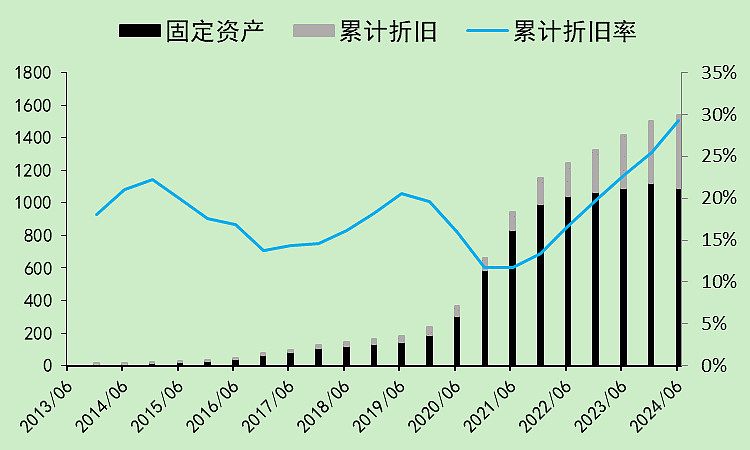

在建工程已经快没了,固定资产开始折旧减少。

累计折旧率上得很快,最近一年光是折旧就高达135亿。

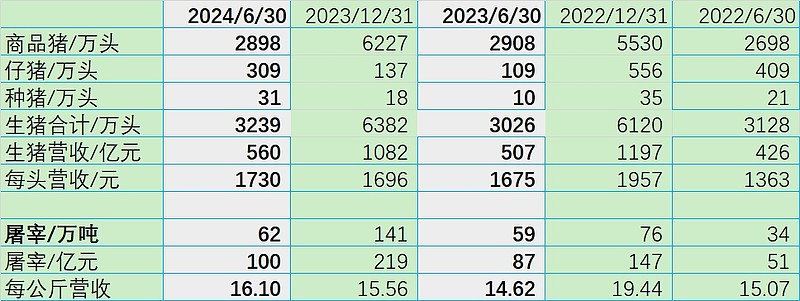

二季度生产性生物资产(种猪)102.45亿,一季度为106.37亿,去年二季度为77.07亿,去年一季度为73.94亿。

看来种猪是环比变少,同比大幅增加(去年四季度和一季度增加比较多)。

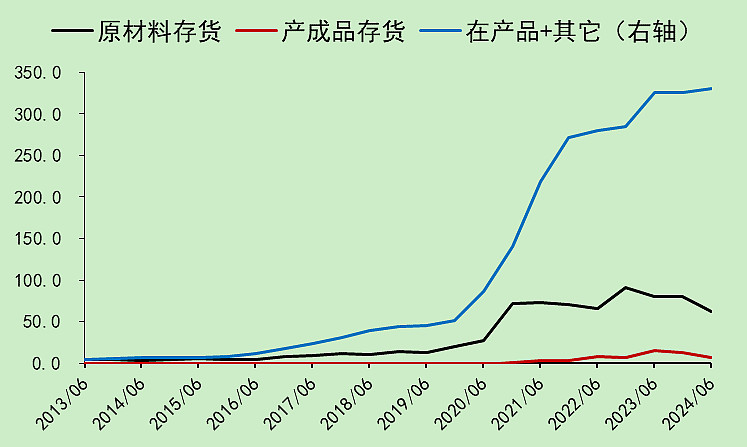

其它存货就是消耗性生物资产(仔猪、保育猪、育肥猪),目前有330亿,边际增长不多。

原材料和产成品都不多。

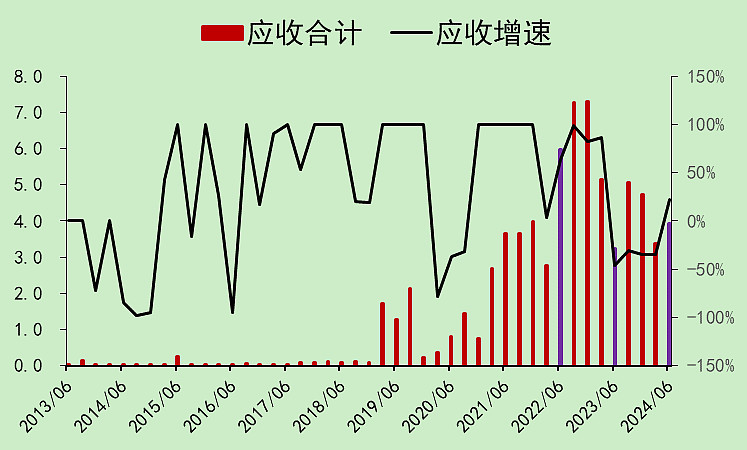

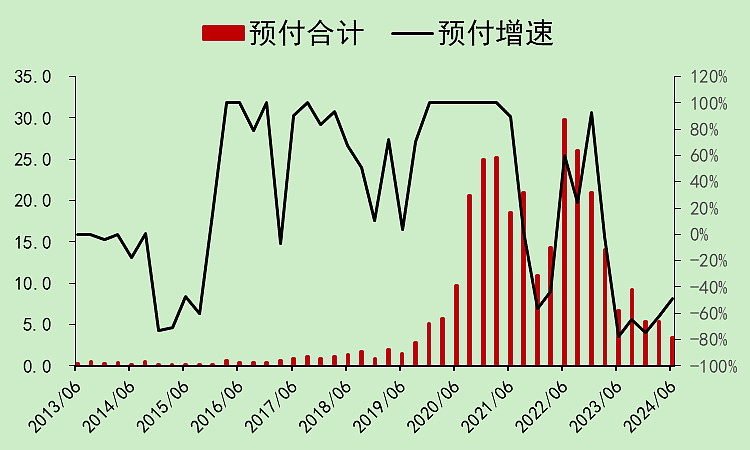

应收增长,不过金额不大。

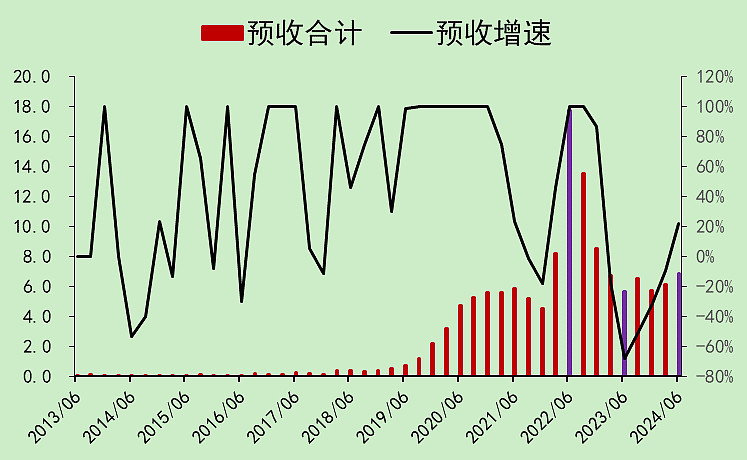

预收也增长,金额也不大。

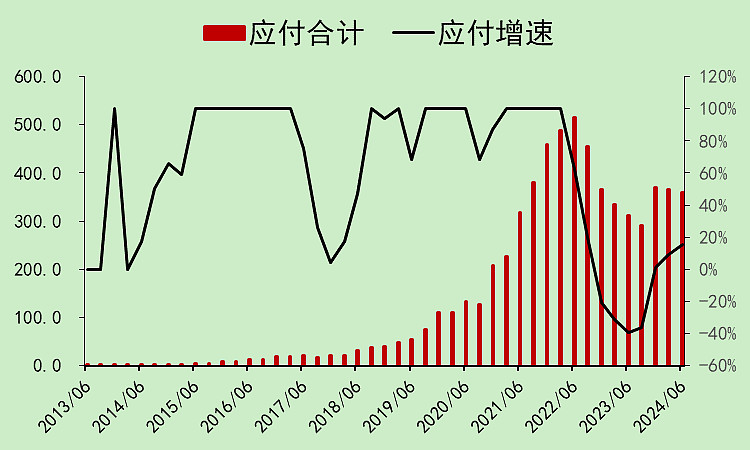

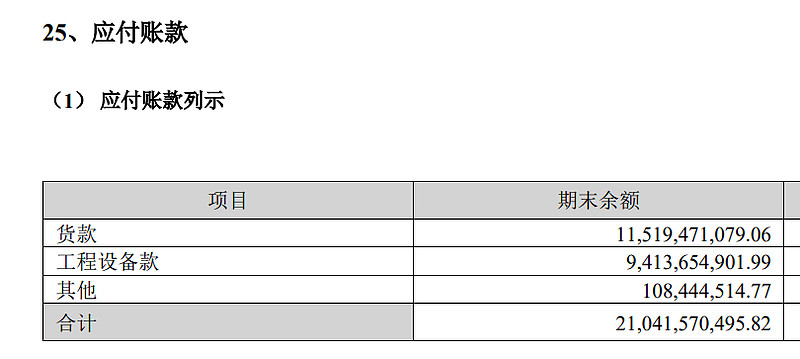

应付比较大:

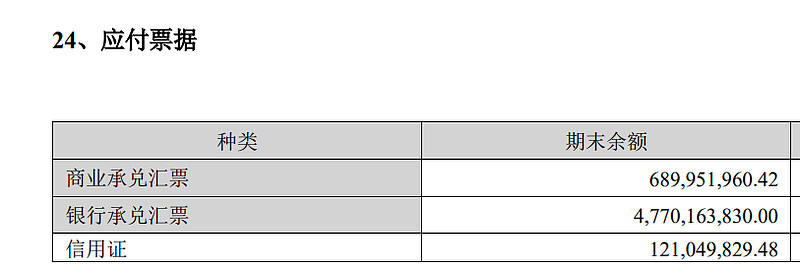

应付货款115亿,应付工程款94亿,应付票据56亿,其它应付款94亿。

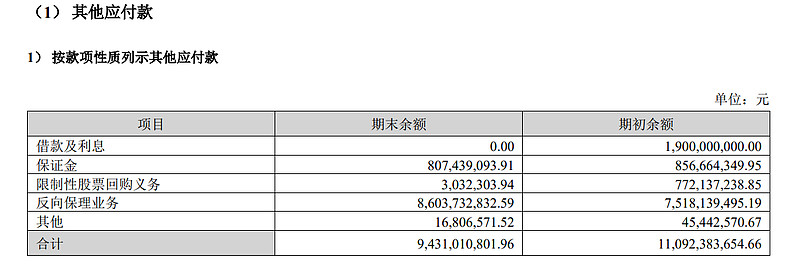

这里重点展开说说其他应付款:

期初的19亿的借款及利息,是找牧原集团借的,现在还掉了(这不属于常规有息负债)。

反向保理业务,就是牧原的应付款,也就供应商的应收款,牧原带着供应商去找银行抵押这部分应收款换成现金。本质上还是牧原的应付款。

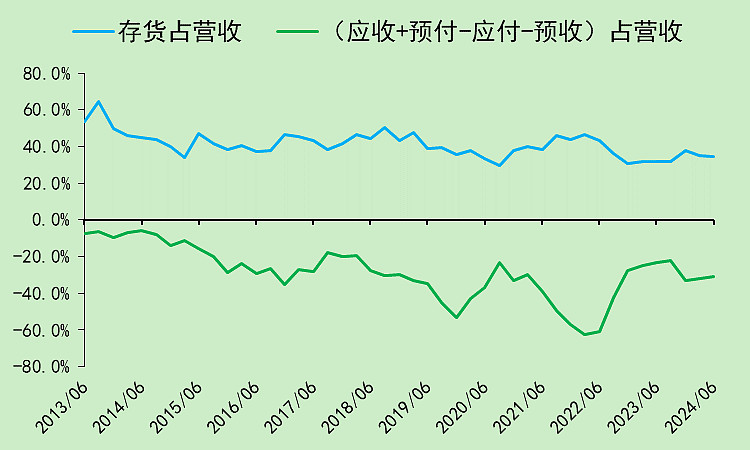

从这里可以看出,牧原股份对上游的资金占用还是非常强势的。

最后是预付款,这部分很少,牧原只有应付没有预付,当它的供应商真惨。。。

占款能力很强,而是这还是变弱了的情况下,2021-2022年那会儿应付占款更猛。

本文作者可以追加内容哦 !