周天中午,工业富联发布了一份“看似不错”的2024年半年度业绩预告,营收与净利润均创历史新高。但令人遗憾的是,周一开盘后其股价却大幅走低,盘中一度逼近跌停,最终收跌8.55%,市值4057亿元。工业富联成为当日净流出最多的个股,主力资金净卖出近7亿元。

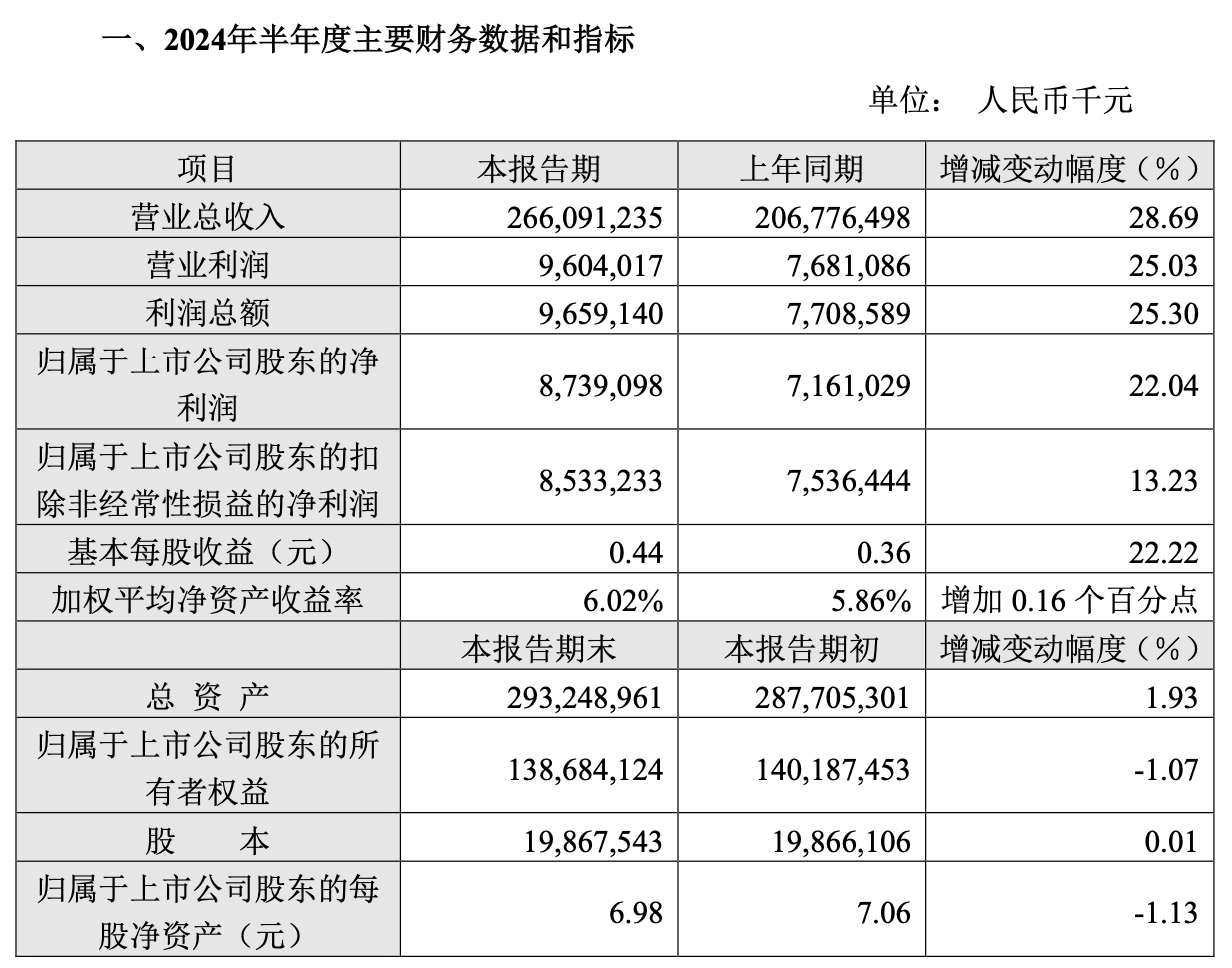

在半年度业绩预告中,工业富联今年上半年实现营业收入同比增长28.69%;归母净利润同比增长22.04%。而从Q2单季度的成绩来看,公司实现营业收入同比增长46.11%,环比增长24.19%;实现归母净利润同比增长12.93%,环比增长8.83%。

从财报纸面上看,工业富联种体量的ODM大厂,能在Q2单季度能实现46%的营收同比增长已实属不易。但在我们看来,这种增长幅度并没有太多的惊喜,只是仅仅达到预期。

在之前“工业富联:披着AI外皮的“血汗工厂”,2024年是否还有投资价值?”一文中我们已测算过,工业富联股价若要突破29.5元,即总市值约5800亿元,其业绩在今年需达到约50%的增长速率才可能实现。而在七月中旬,AI行业热度处于阶段性的高潮时,工业富联股价曾一度逼近29.5元。期间我们一度认为在该点位上工业富联已提前兑现了预期,若期待股价后续实现突破,则需要AI行业更强的预期,和体现在工业富联财报上更大的确定性。

除了“仅仅达到预期”的营收增长外,在业绩预告中仍体现了一些令投资者们感到不安的信息。在营收同比46%、环比增长率24%的衬托下,Q2净利润13%的同比增长率、环比。扣非部分则表现的更为糟糕。财报显示今年Q2扣非净利润为42.61亿,而今年Q1的数据是42.72亿,去年同期为43.3亿,24Q2扣非环比增长-0.3%,同比增长-1.6%。反观今年Q1,在营收同比增长12%的同时,净利润和扣非均增长约34%。

由此可见,在以往正常情况下,工业富联在业务规模扩大的同时,其净利润和扣非部分理应已更高的比例增加,24Q2净利润增长不同步的情况实属反常,而扣非部分不增反降更是令人大跌眼镜。工业富联似乎进入了“增收不增利”的恶性循环。

由于在业绩预告中,公司并没有对该反常部分有进一步解释,我们在此基于目前AI行业发展态势,以及工业富联的业务现状,为大家提供我们的几个猜测,以供各位参考。

第一种猜测是研发投入、资本性支出、和汇兑损益吃掉了部分利润。这种原因对于工业富联目前的情况来说,可能是一个不太坏的解释:研发投入和资本性支出的增加在短期内会侵蚀掉部分利润,但从长期来看是有利于公司发展的,而汇兑损益更是可以通过套期保值来对冲。可是,我们从资料中查询到,从24Q2开始,工业富联似乎并没有新开工项目,且从公开新闻中也没有搜索到相关新闻。

工业富联研发投入长期维持在2%~3%,占比较小,本季度也不太可能大幅提升研发费用。而从汇兑损益的角度,美元/人民币汇率在2023年Q2及Q3大幅升高后,从今年开始已趋于稳定,24Q2还略有下降。因此,我们认为上述原因造成工业富联利润被侵蚀的可能性不大。

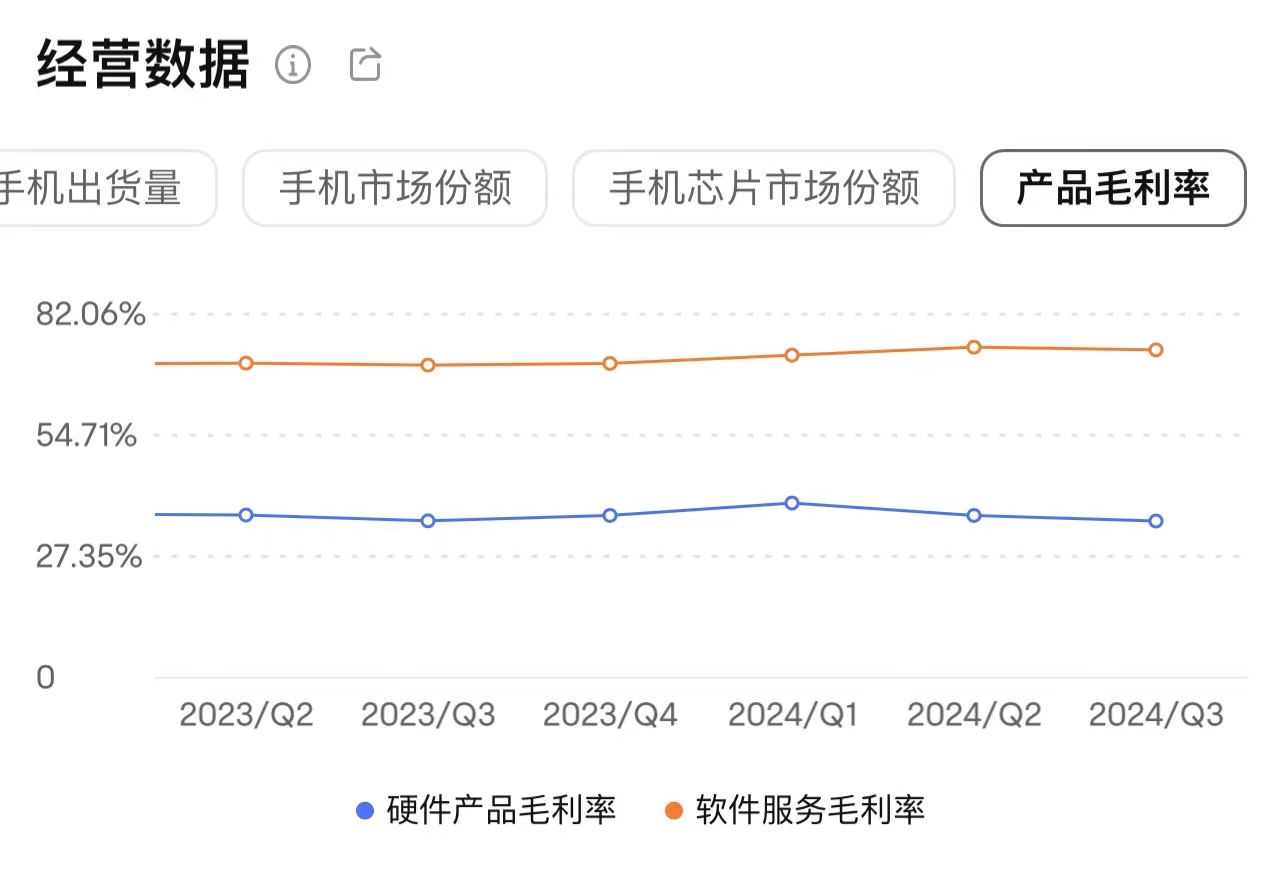

第二种猜测的可能性则较大,而且比较糟糕:工业富联的主营业务毛利率可能发生大幅下降、或存货大规模发生减值计提。工业富联24Q2营收增速为46%符合预期,证明公司目前的订单情况没有问题,产能利用率仍很高,不存在订单量减少的情况,所以问题大概率是出在了毛利率上。

七月底至八月初,AI服务器购买大户——纳斯达克“七姐妹”除英伟达外已陆续发布半年报,无一例外的是,“七姐妹”的24Q3的业绩指引并不乐观,其中云计算及AI板块均不及预期。尽管目前AI服务器仍短期内供不应求,但长期来看,市场上对AI行业目前的高资本投入、以及未来盈利能力已产生质疑,英伟达的GPU和服务器销售状况增速放缓。从AI服务器产业链的角度,台积电仍有很高的壁垒,下游对台积电的议价权不高,而台积电在今年Q1已宣布提高15%晶圆出厂价格,服务器客户资本性支出压力增大。在“工业富联:披着AI外皮的“血汗工厂”,2024年是否还有投资价值?”一文中,我们提到AI服务器ODM行业技术壁垒相对晶圆制造来说较低,工业富联真正的壁垒在于极低人工成本、和规模化的原材料采购带来的成本优势。在buy and sell模式下,下游客户可能将一部分的成本增加转嫁给了中游ODM厂,造成工业富联云计算板块毛利率大幅下降。

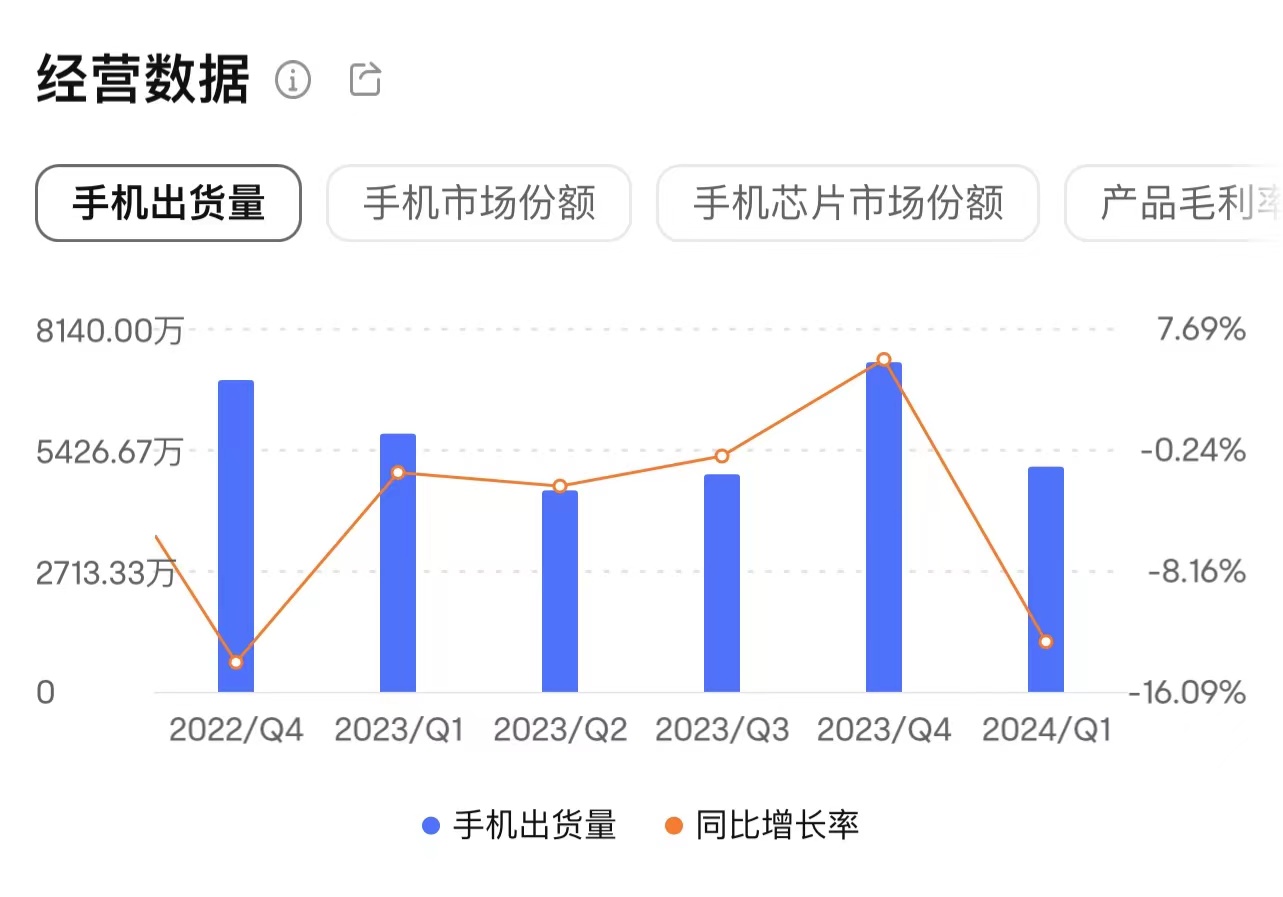

除AI服务器的ODM业务外,工业富联同时承接苹果公司的3C产品组装业务。今年上半年国内消费环境不佳,iPhone15系列手机销量与价格双降,造成苹果公司手机出货量及产品毛利率均下滑。

因此,苹果公司业务在今年上半年持续恶化,可能会进一步压低工业富联3C产品的毛利率。由于云计算业务未能及时填补3C产品代工板块的损失,造成公司净利润与扣非的大幅下降。苹果的代工业务,对于工业富联可能已经变成了一件增收不增利的“苦差事”。

同时,工业富联的利润也有可能被存货减值计提侵蚀。

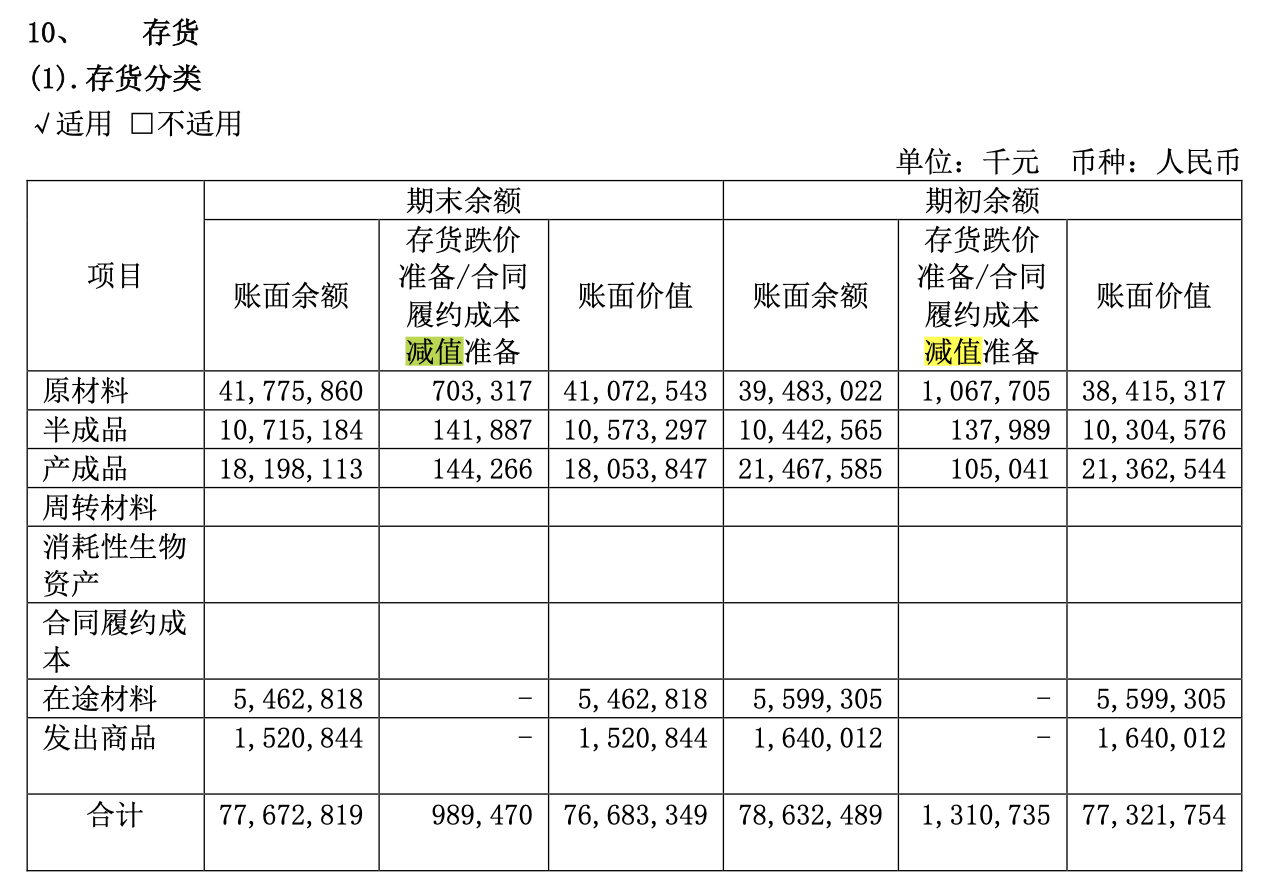

在2023年报中,工业富联存货跌价近10亿元,其中原材料减值超7亿元。对于云计算业务板块的原材料中,GPU及CPU等原材料目前不太可能出现存货减值,更可能发生在3C产品代工板块。由于苹果公司手机业务恶化、手机产品价格下跌幅度大,工业富联购买的3C业务板块原材料有可能在Q2集中计提减值。

若这几种猜测如果真实发生,其影响对工业富联来说是不可逆的,这将长期侵蚀工业富联的利润,进一步压低工业富联的利润。这也会使公司长期陷入“增收不增利”的业务漩涡。

以上的观点均为猜测,仅供大家参考。在发布中报业绩后,公司应该会召开一次业绩说明会,希望各位与我们一同关注工业富联及AI行业的后续发展,看看在业绩说明会上是否会对半年报所发生的数据变化进行一个有效解释,同时也期待工业富联在下半年作出的改变。

本文作者可以追加内容哦 !