作者/星空下的烤

编辑/菠菜的星空

排版/星空下的热干面

作为我国最具有发展潜力的行业之一,今年上半年,动力电池的累计销量达到了318GW,同比增长了26.6%。可以说依旧保持着快速增长。

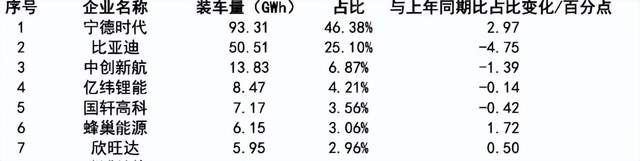

其中,磷酸铁锂电池依然占据着主导地位,约占总装车量的3/4,其成本方面的优势,让其与三元锂电池的竞争中保持领先地位。头部玩家之一的$宁德时代(SZ300750)$也不断推陈出新,新款电池产品可实现4C超充能力和500km的实况续航。

动力电池装机情况

而如果往上游看去,玩家们彷佛就没有那么幸运了。就在这个月初,碳酸锂的主力合约已经跌破了8万元关口,创造了上市以来的新低。作为锂电池的重要原材料,碳酸锂的价格走势也经常被投资者用来判断行业健康发展的状态。

按理说,目前应该正值碳酸锂生产旺季,但是其价格丝毫没有进入上升通道的意思。而且本轮碳酸锂价格的下跌,有不少投资者认为仍然没有到最低位。但要知道,2022年底的时候,电池级碳酸锂价格一度接近60万元/吨的高点。

时过境迁,碳酸锂从曾经的万人追捧,已经跌下了神坛。展望未来,碳酸锂究竟该何去何从呢?笔者今天就带你来一探究竟。

一、供需中找眉目

碳酸锂价格能一落千丈,在需求疲弱的情况下,碳酸锂的供给却未见明显减量,可能是重要的原因之一。

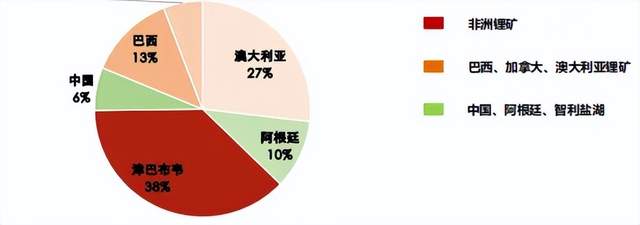

如果我们把全球锂资源的情况打开来看,你会发现去年全球锂资源投产主要以高成本非洲矿(比如津巴布韦)为主,全球新增产能大约是38.6万吨碳酸锂当量。

锂资源投产情况

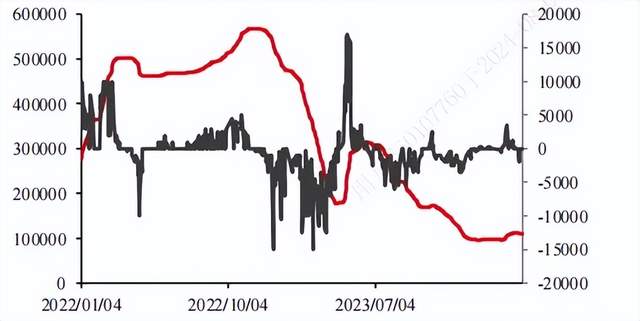

而从今年上半年的情况看,国内碳酸锂产量约30万吨,同比大幅增加48%,而且预计全年产量能达到63万吨。另外一个显著的特点是,我国1-5月碳酸锂的进口量也同比增长了44%。在这样供给高增长的背景下,需求难以100%消化,这就形成了高库存。就在这个月初,碳酸锂社会库存总量突破了12.4万吨。

电池级碳酸锂价格

需要提示的是,一般来说7-8月将是盐湖高产期,盐湖玩家的创收主要靠这段时间,所以一定是大干快上。

而将目光投向海外,近期随着阿根廷四个新锂矿项目陆续投产,目前阿根廷的锂年产能增加了将近80%。可以预计在短期内,除非锂资源企业能就减产事项达成一致意见并付之行动,否则碳酸锂的供给很难实现稳中有降。

二、玩家一片哀嚎

如果往成本端看,碳酸锂成本区间比较大,但是一般情况下,锂辉石碳酸锂成本为4万-8万元/吨,而新建的低品位锂云母生碳酸锂的成本则接近10万元/吨。而成本较低的则是盐湖,整体成本在 3-5 万元/吨。

所以,目前碳酸锂的价格,基本上已经让不少玩家无钱可赚。笔者也简单统计了一下,从现在资本市场上披露的碳酸锂玩家业绩情况来看,有超过95%的玩家业绩都出现了下滑,其中接近10家企业的净利润下滑幅度超过60%。

碳酸锂玩家成本

可以说在雪崩的时候,没有一片雪花是无辜的。

就以$天齐锂业(SZ002466)$为例,虽然2022年营业收入和净利润同比增长了428%和1060%,但是这种增长确实不可持续。今年一季度亏损近40亿元,上半年预计亏损金额达到48亿元-55亿元,就是最好的证明。

而且对于天齐锂业,更糟糕的是其于2018年收购的全球第二大锂生产商SQM,正在推动国有化进程,这意味着未来SQM锂业务的大部分利润,将归于智利官方,这也严重影响了天齐锂业的利润。

除此之外,$赣锋锂业(SZ002460)$业绩同样下滑的厉害,预计亏损7.6亿-12.5亿元。而且公司面临和天齐锂业非常相似的困境。那就是墨西哥锂矿项目受阻,墨西哥官方也要开启锂矿“国有化”进程,禁止锂矿特许权,并将从事锂矿开采经营的专有权授予一家国有实体。

当年玩家们在海外收购的锂资源,现在来看风险正在逐步显现。

三、行业会洗牌吗?

实话实说,碳酸锂的价格持续下跌,让不少锂电玩家上半年的业绩出现了大幅下滑,甚至是巨亏。

这或许让行业产能的出清加速,也许就在不久的将来,会有更多的玩家面临淘汰或重组的命运。谁不能加强成本控制,提高生产效率,谁或许就是那个被整合或者出局的倒霉蛋。

从专业机构给出的预测来看,预计今年下半年碳酸锂也不会出现大规模价格反弹。

在黑暗中等黎明,是这个行业最真实的写照。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#碳酸锂反弹,周期反转?#

本文作者可以追加内容哦 !