截至8月5日,浓眉大眼的纳斯达克100指数自7月11日以来最大跌幅达到了15.73%,国内跟踪纳斯达克100指数的场外基金每日限购金额也从之前的100元纷纷上调到了1000元-10000元。

纳指跌下来了,是买入机会吗?

今天就来聊聊这个问题。

01

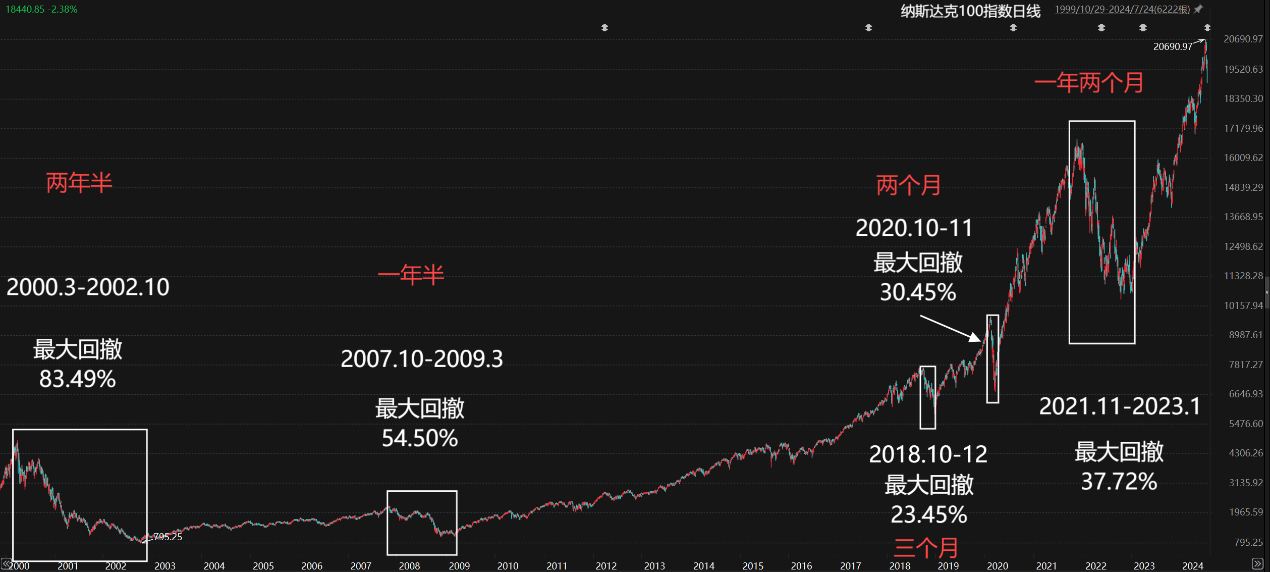

2000年以来,纳斯达克100指数阶段最大回撤超过20%的有5 次,达到了技术性熊市的标准,详见下图。

(数据来源:Choice数据)

2000年互联网泡沫破灭,最大跌幅高达83.49%。

2008年全球金融危机区间,最大跌幅54.50%。

2021年底开始,在多年持续上涨后的首次像样调整,最大跌幅37.72%。

2020年突发新冠疫情,连巴菲特都感叹“活久见”的行情出现,最大跌幅30.45%。

2018年美联储持续多次加息后,市场担心美国经济增长预期见顶出现较大回调,最大跌幅为23.45%。

2020年以来,纳斯达克100指数阶段最大回撤小于20%、不低于8%的出现过9次,详见下图。

(数据来源:Choice数据)

其中最大回撤幅度高于10%的有5次。

而正在经历的这次下跌,目前来看已经是跌幅最大的一次。

从8月5日的分时图看,纳斯达克100指数开盘时跌幅超过6%,但半小时后跌幅收窄到4%以下,最后以2.96%的跌幅收盘,说明跌下去了还是有较为踊跃的买盘。

涨上去大把人卖是熊市思维,而跌下去大把人买则是牛市思维。

牛市思维还在,纳斯达克100继续大幅下跌的可能性应该不大。

据此推断,此次下跌的最大跌幅也可能在20%以下,属于牛市途中相对较大级别的调整。

02

我们都知道,指数的涨跌通常由基本面(业绩)和市场情绪(估值)驱动。

仔细分析一下纳斯达克100指数涨幅和估值涨幅的对比,可以发现2016年9月以来的33个季度中,24个季度指数涨幅大于估值涨幅,仅9个季度估值涨幅大于指数涨幅。

(数据来源:WIND)

这说明大部分时间里纳斯达克100指数的涨跌来自基本面(业绩)预期驱动,而非市场情绪(估值)驱动。

2016年9月30日以来,指数从4875.70上涨到2024年8月5日的17895.16,涨幅为267.03%;而估值(PE)从25.72上涨到32.21,涨幅仅为25.23%。

可见指数上涨的绝大部分动力还是业绩驱动,而估值驱动占比非常小。

以近两年市场最悲观的最低估值日(2022年10月14日)起算,指数由10692.06上涨到17895.16,涨幅67.37%;估值由22.72倍上涨至32.21倍,涨幅为41.77%。

从市场情绪最悲观日起算,一定有估值正常修复的成分,但即使这样,这一阶段业绩驱动仍然在指数上涨中占有相当大的比例(约4成)。

这说明纳斯达克100指数的涨跌是比较讲道理的,逻辑比较清晰,就是跟着基本面预期在走,并不是那种脱离基本面无厘头的炒作和荒唐的“乱来”。

03

讲机会还是陷阱,就不能不谈估值。

纳斯达克100指数(8月5日)最新PE-TTM为32.21。

以两年维度看,处于33.65%分位,属于低估水平;

以五年维度看,处于43.68%分位,属于正常略偏低估水平;

以十年维度看,处于70.69%分位,属于高估水平。

五年正常偏低估的水平,应该算勉强可以接受的买入条件。

为什么说勉强可以接受呢?因为担心业绩变脸,安全性还是不够。

如果以PEG估值法,30余倍的估值,应该对应至少30%多的复合年增速。

这个就难以预测了。

从基本面来讲,纳斯达克100赚的是最前沿科技领域的垄断利润,可以作为卷到极致、赚微薄利润的一种重要补充。

最大的风险是老美太作导致掀桌子,从而失去海外最重要的市场。

倾向于认为跌下来就是机会。

如果出现2022年10月那种估值20倍出头的极端机会,就一定值得好好把握。

指数和基金梳理不构成投资推荐,指数和基金过往表现不预示未来回报。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。

$广发纳斯达克100ETF联接人民币(QDII)C(OTCFUND|006479)$$国泰纳斯达克100指数(OTCFUND|160213)$$天弘纳斯达克100指数发起(QDII)A(OTCFUND|018043)$

#日经期货向上触及熔断,危机解除?##但斌:相信纳指牛市延续,准备买入##瑞银:中国股票市场具备相对防御性#

本文作者可以追加内容哦 !