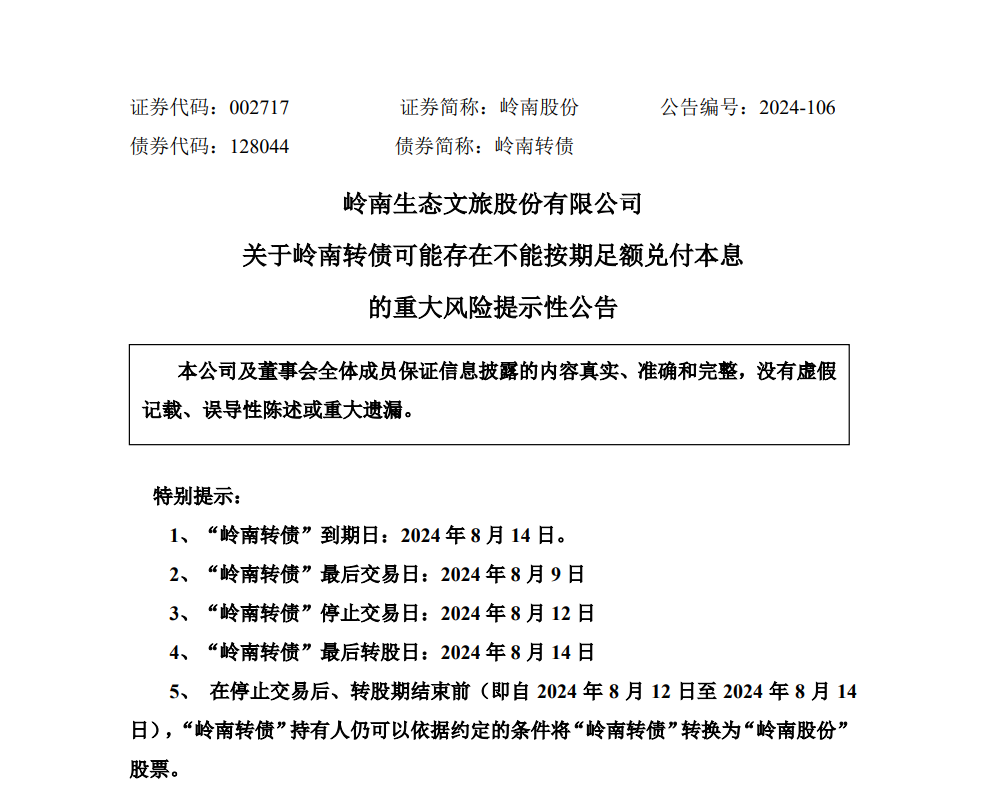

灯塔媒介8月7日讯,对于岭南股份(002717)的投资者来说,8月6日的夜晚,可能是个不眠之夜。公司发布公告,提示其64.53亿元的可转债(岭南转债,债券代码128044)存在兑付风险,仿佛一颗重磅炸弹在资本市场上空炸响。而这一天,距离岭南转债的最后交易日8月9日仅有三天,停止交易日8月12日两天,而到期日8月14日,更是迫在眉睫。

8月6日晚间,岭南股份(002717)发布公告,提示其可转债(岭南转债,债券代码128044)存在兑付风险。由于截至2024年7月31日的剩余金额为64.53亿元人民币,而公司现有货币资金24.65亿元不足以覆盖,因此有较大资金缺口。

公告指出,公司已尝试通过增加资产担保等增信措施,但这些措施的变现存在不确定性。同时,公司面临债务逾期、融资能力减弱、可能的诉讼与账户冻结等一系列风险,甚至可能导致公司退市。

公告特别提到,岭南转债的最后交易日为2024年8月9日,停止交易日为8月12日,到期日为8月14日。

回望2018年8月14日,岭南股份公开发行了660万张可转换债券,每张面值100元,发行总额66亿元,期限6年。

时光荏苒,转眼六年过去,眼看着兑付的大限将至,但岭南股份似乎并未准备好迎接这一大考。

7月22日,联合资信将岭南股份的主体长期信用等级由B+下调至B-,同时将“岭南转债”信用等级也由B+下调至B-,展望为负面。

六年前的风光无两,如今却落得个信用等级CC的困境。

8月7日开市,岭南股份迎来了“股债双杀”。股价跌得只剩下1.12元,跌幅9.68%,市值缩水至18.87亿元,距离1元的退市红线仅一步之遥。岭南转债更是大跌20%,报74.346元,市场信心降至冰点。

市场的反应是激烈且直接的,正股和转债的双双跌停,正是投资者用脚投票的结果。散户们在这场风暴中,显得尤为无助。

岭南生态文旅股份有限公司,自1998年创立以来,一直围绕“生态+文旅”的战略发展方向,业务涉及规划设计、市政与园林、水利水务水环境等多个领域。2014年在深交所中小板上市,业务版图不断扩大。

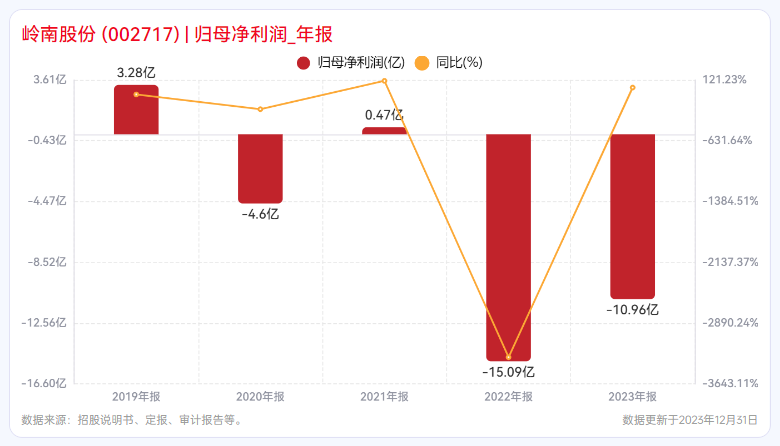

受近年来宏观经济下行等因素影响,岭南股份的业绩接连巨亏。2022年亏损高达15.09亿元,2023年再亏10.96亿元。2024年一季报显示,公司营收同比下降39.09%,净利润亏损9016.13万元。

2024年上半年,岭南股份的新增订单不达预期,施工收入下降,回款滞后,营收同比下降39.09%,净利润亏损近亿元。

岭南股份的财务报表,写满了“亏损”二字,这样的业绩,如何能够支撑起64.53亿元的兑付重担?

债务问题,一直是悬在岭南股份头上的达摩克利斯之剑。截至2024年4月,公司及子公司逾期债务已达2.2亿元,超过2023年净资产的10%。公司及子公司面临大量诉讼和仲裁事项,涉案金额合计约3.2亿元。

在资产端,岭南股份同样不容乐观。应收账款规模庞大,部分项目结算慢,回款滞后;对外担保规模大增,面临或有负债风险。

截至2024年一季末,岭南股份总资产151.08亿元,总负债128.98亿元,净资产22.09亿元,资产负债率高达85.38%。货币资金2.47亿元,现金短债比仅为0.06,短期偿债风险巨大。

岭南股份的控股股东中山华盈产业投资合伙企业(有限合伙)(简称“华盈产投”)和实际控制人中山火炬高技术产业开发区管委会,持股比例均不过5.02%。而第一大股东尹洪卫所持股份新增轮候冻结的情况,更是让人捏了一把汗,高达9.36亿股的轮候冻结,是其所持股份的320.56%,占公司总股本的55.70%。

更为严峻的是,岭南股份股票连续7个交易日收盘价低于1元,退市风险如影随形。一旦债务问题无法妥善解决,不仅资本市场的声誉受损,投资者信心也将遭受重创。

尽管面对困境,岭南股份并非无动于衷。公司正通过质押资产增信,试图为“岭南转债”提供担保。但这一切在庞大的债务面前,显得如此苍白无力。

在业绩持续亏损、债务逾期、资产质量下降的多重压力下,岭南股份的自救之路,显得异常艰难。

面对岭南股份今日之困境,我们不得不反思:资本市场的泡沫,究竟何时破灭?

(免责声明:以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载、约稿、发布等合作请私信。)

本文作者可以追加内容哦 !