想了很久,我决定还是写一篇文章吧,纪念一下这即将逝去的岁月,也是对2024年的保险销售告个别。

保险行业的预定利率即将回到11年前。买保险、卖保险最好的时间就要过去了,可惜买的人没有感觉,卖的人却已经筋疲力尽,这场大剧落幕的时候颇有些凄凉。

1999年,为化解利差损风险,保监会紧急发文要求人身保险产品的预定利率不得超过2.5%。这一规定,一直持续了14年。也就是说在1999年到2013年,所有的长期人身险定价利率就是2.5%,远远低于同期的GDP增速。

2013年,保监会将人身保险产品的预定利率放宽至3.5%,为鼓励商业养老,年金险的预定利率可以上浮15%,至4.025%。

2019年10月,4.025%被叫停,成为绝唱。2023年7月31日,预定利率3.5%的产品全部停售,保险产品预定利率降为3.0%。

时隔短短1年,保险预定利率将再次全面下调,从3%下调至2.5%,回到1999年后的水平。

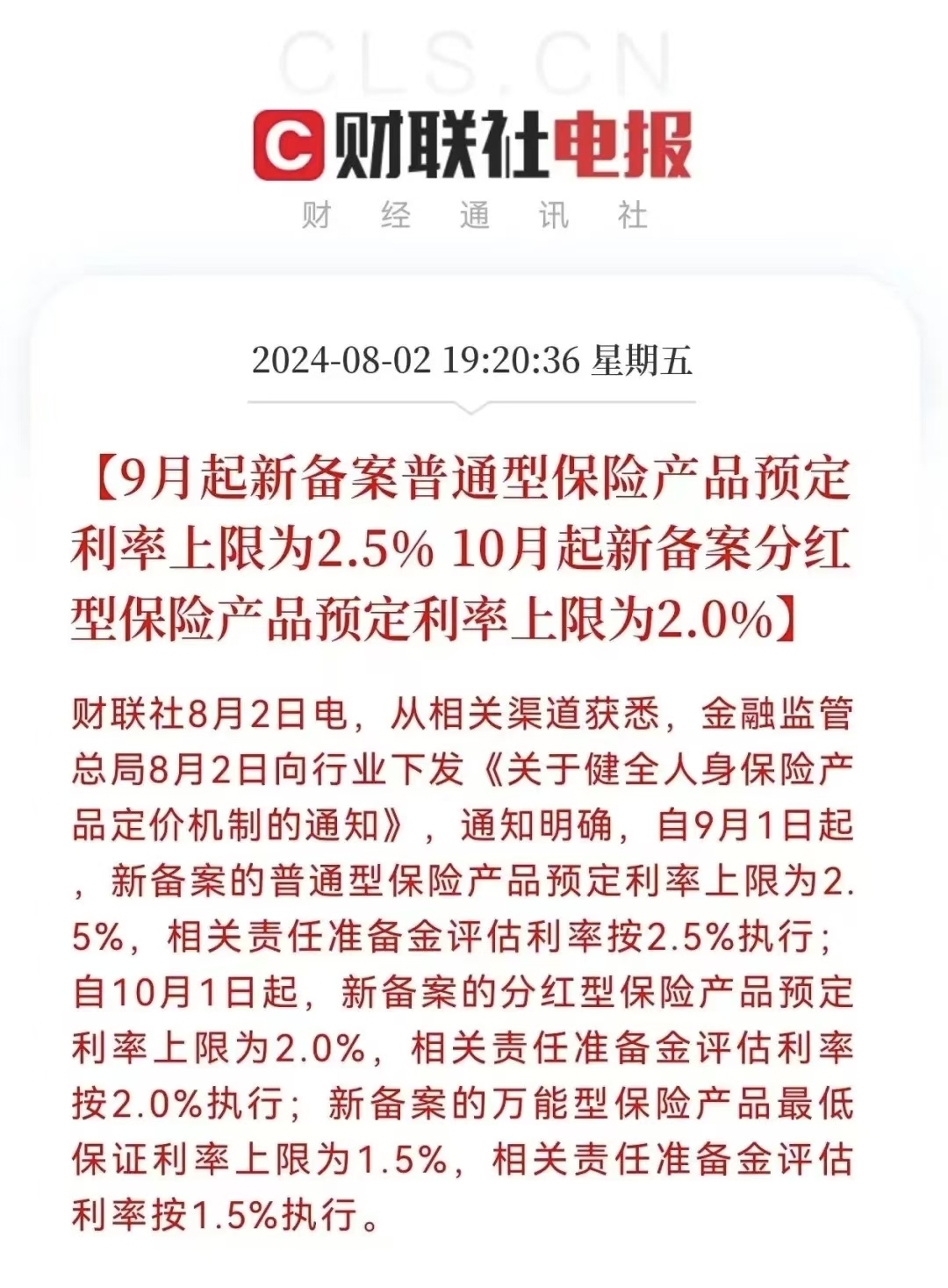

一、自2024年9月1日起,新备案的普通型保险产品预定利 率上限为2.5%,相关责任准备金评估利率按2.5%执行;预定利 率超过上限的普通型保险产品停止销售。

二、自2024年10月1日起,新备案的分红型保险产品预定利 率上限为2.0%,相关责任准备金评估利率按2.0%执行;预定利 率超过上限的分红型保险产品停止销售。

新备案的万能型保险产品最低保证利率上限为1.5%,相关责任准备金评估利率按1.5%执行;最低保证利率超过上限的万能型保险产品停止销售。

我们简单理解:8月份停预定利率3%的固定利率产品,9月份停预定利率2.5%的分红险产品,这两大产品预定利率下调0.5%。

现在招商银行大额存款利率1.95%,还是单利,还最长两年,十年期国债收益率2.14%,信用贷利率2.9%、房贷利率降低到2.95,现在给你一个锁定利率3%一辈子,还是复利的机会,你说好不好?

这就是现在储蓄险的核心财务价值,当然保险还有更重要的保险价值。什么是保险价值?一句话:风险管理和现金流管理。

第一、安全价值

保险的保障内容和现金价值,白纸黑字写在合同里面,受法律保护,一块钱也好,一个亿也好,都是非常安全的。

第二、杠杆价值(保障价值)

第三、储蓄价值(增值价值)

第四、财富控制价值

比如一个女孩子是独生女,父母想把自己一辈子的财产安全交到孩子手里,但是存在婚姻风险以及人身风险,年轻的时候心智不成熟,如果过分相信一个男人,或者说女孩自己挥霍财产,父母毫无办法,在人身险的结构里面,有投保人,被保险人和受益人,通过合理的保险结构安排,财富始终控制在父母手里(投保人)。

如果父母出现意外,那么财产也会安全转移到孩子手里(受益人和被保险人)。如果父母没有意外,等孩子三四十以后,或者自己失去理财能力的时候,再把这笔财产转移到孩子手里,这就实现了财富的控制价值。

第五、婚姻财富规划价值

第六、财富传承价值

第七、税务筹划价值

第八、财产分配价值

第九、债务隔离

第十、现金流管理价值

第十一、利率锁定价值

第十二、强制储蓄价值

第十三、资金融通价值

十四、移民规划价值

我认识的圈子主要是股民或者金融圈的,大家最常见的认知障碍就是:

能跑赢通胀吗?

我买银行股吃股息不好吗?

等我牛市赚一波再买。

坦白说,我投资15年,我看到的90%以上,或者说95%以上都是在股市里面伤身体+伤心情+伤钱包,甚至因为亏损而面目全非、语无伦次,但还是坚信自己可以财务自由。

他们不清楚什么是保险,不知道什么是资产配置,不考虑十年二十年后的事情,也忘记了投资的初衷:我们赚钱是为了更美好的生活,而不是为了赚更多的钱。

我看到的很多所谓的投资人并不是投资人,而是赌徒,很少的研究,很大的情绪,很高的信心,极端的押注,恨不得去卖肾,一点都不优雅从容,说实话,我看不上这类人,这也不是我追求的生活。

司马迁在《史记·货殖列传》中有句话:“无财作力,少有斗智,既饶争时”,说的是商人发家的三个步骤。

财富自由三部曲:无财作力,少有斗智,既饶争时。

无财作力:刚步入社会的时候,没有背景和资源的我们只能通过给别人打工,出卖自己的时间和劳动来赚取人生中的第一笔财富。

少有斗智:赚到一定数量的钱积累下来,拥有少量财富的时候就可以动用自己的智力尽快拓宽赚钱的渠道,或是雇佣劳动力替我们赚钱。

既饶争时:当拥有较为富足的资金时就要利用杠杠,抓住时机或者大的机遇让钱生钱,继续增加自己的财富。

创造财富的过程 ,就像是去远方旅行,用什么交通方式,在于我们的实力和选择。

为了幸福的生活,我们一定要风险前置而不是收益前置,一定要从储蓄入手,一定要做资产配置,一定要重视现金流,一定要有长期主义,这样才能岁月静好,不慌不忙。

有钱的的时候,你可以谈理性、价值、自由、尊严、梦想,闪闪发光,你是任老。没钱的时候你就是老任,你的所有追求都不值钱。富的起,穷不起,才是人生常态,尤其对于中老年人,财务恶化是非常被动的。男人可以没有头发,但是不能没有钱。有钱没头发是帅气的光头大叔,没钱有头发是琐老头。

在我看来,保险是一个非常好的风险管理工具,是一个非常好的现金流管理工具,是一个非常好的财富传承工具,是一个风险好的固收类资产配置项目,身体上的安全感靠房子,精神上的安全感靠保险。

因此,我从逻辑上和感情上都很认同保险,也希望能够把合适的保险推荐给需要它的人群。

尤其是当前处于预定利率3.0%的产品集中停售期,8月5日到8月7日三天就有几十款保险先后发布停售通知,市场上可售产品已经非常少了。

养老年金,如果选择分红型产品,可以看看幸福到老,如果选择固定利率产品,可以选择大富翁3.0、鑫禧年年尊享版、明爱金彩2.0、星海赢家鲲鹏版等。

以大富翁3.0为例,50岁男性每年缴费10万,缴费3年,从60岁开始领取,每年领取22200元,内部收益率(类似于复利)在70/80/85/90岁的时候分别是2.65%、3.53%、3.79%、4.02%,应该说性价比极高,是对养老社保的有效补充。

增额终身寿,很遗憾,固定利率产品没啥好推荐的人,分红型产品可以看看中英人寿,20岁男性趸交10万,在分红实现率为100%的时候,第10/20/30年的时候内部收益率(类似于复利)可以达到3.02%、3.45%、3.6%,往后继续最高可以达到3.73%,非常优秀的表演了。

快返年金可以选的有中邮邮爱一生和八达岭赤兔版年金保险,非常非常适合高端客户,财富传承和现金流功能很好,比如给5岁男孩,每年缴费40万,缴费5万,选择20年后开始领取年金,那么就从25岁(研究生毕业)开始每年领取100800元,领取终生,且现金价值在25岁的时候就已经超过了200万,随时可以退保拿回现金价值。

每种产品其实能被我看上眼的也就是两三个,甚至没有,比如固定利率的增额终身寿我已经没有能看上的了,而这些能被我看上的产品基本上都要在8月份停售,剩下的在9月份全部停售。

然后我们迎来保险新的时代,全面低利率时代的产品,而在后面的某个时间,你们可能会想念我的这篇文章。

预定利率3.0%,准备再见了!

本文作者可以追加内容哦 !