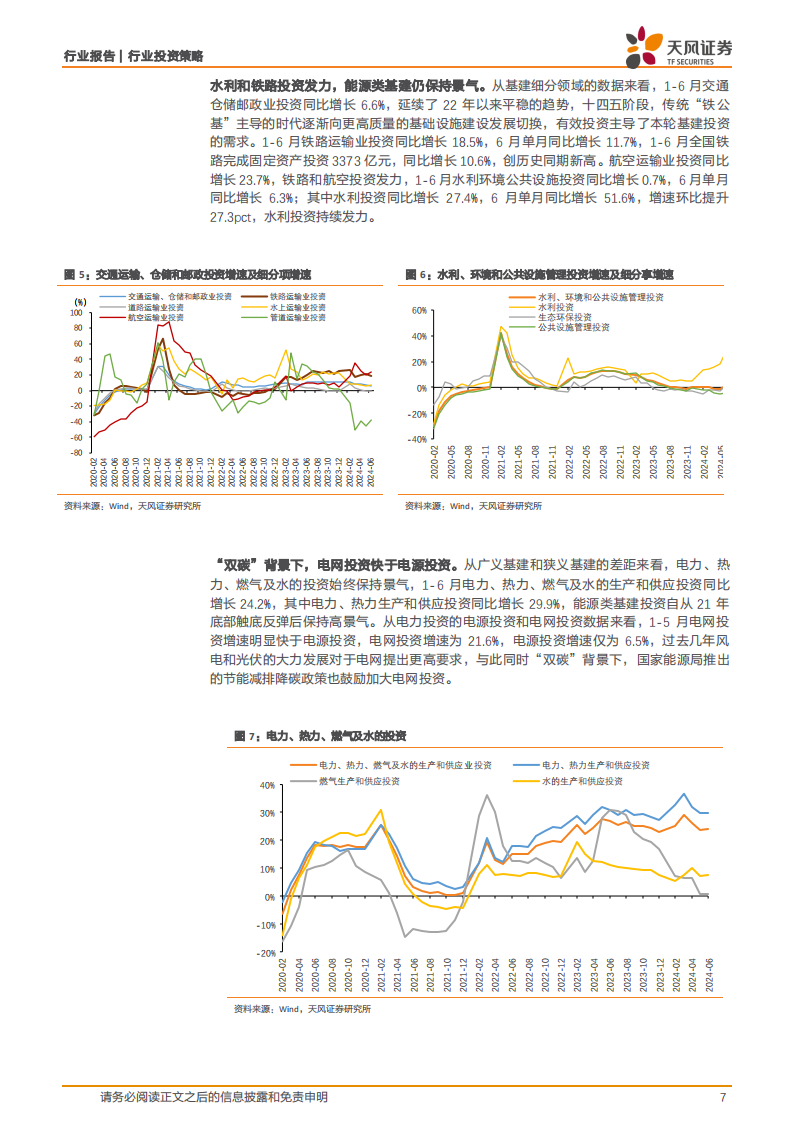

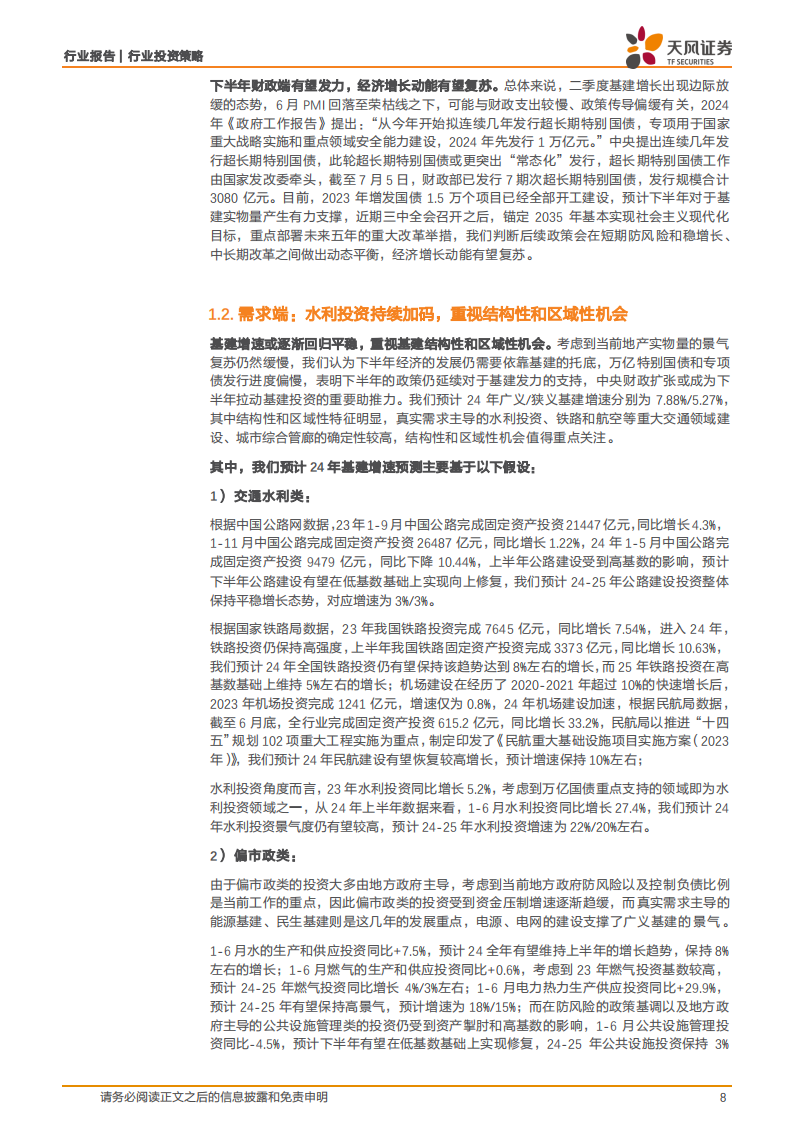

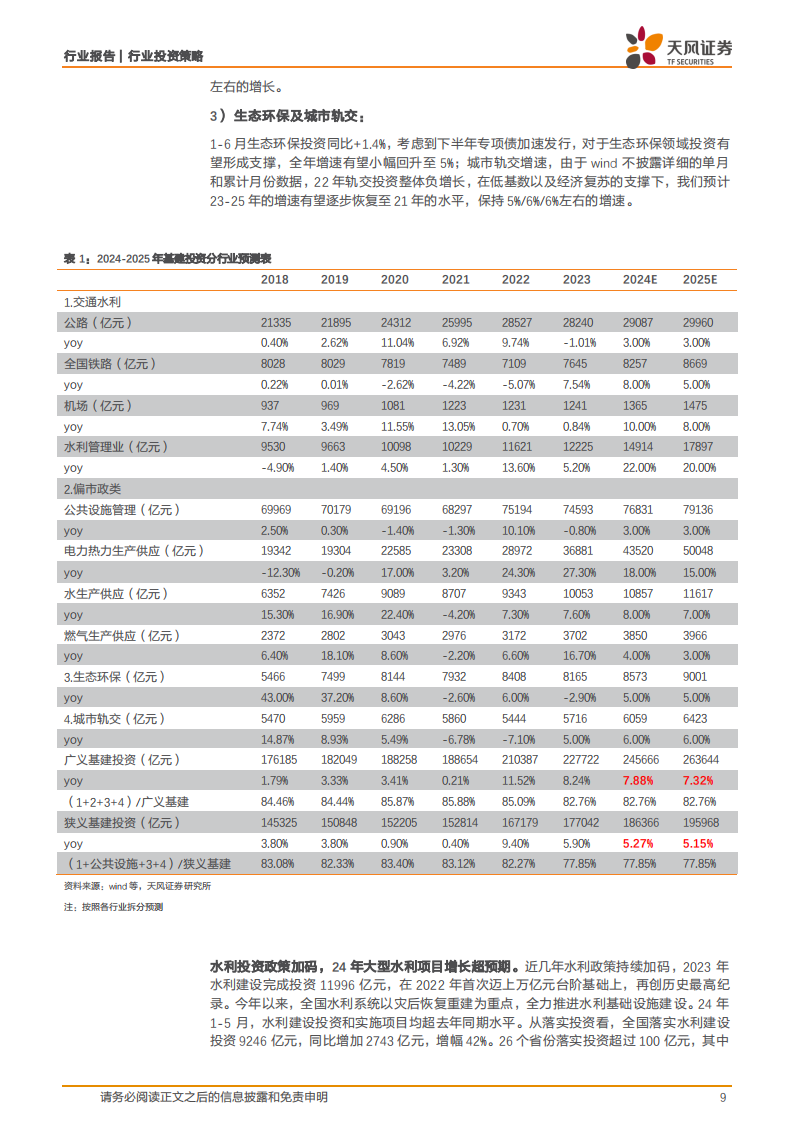

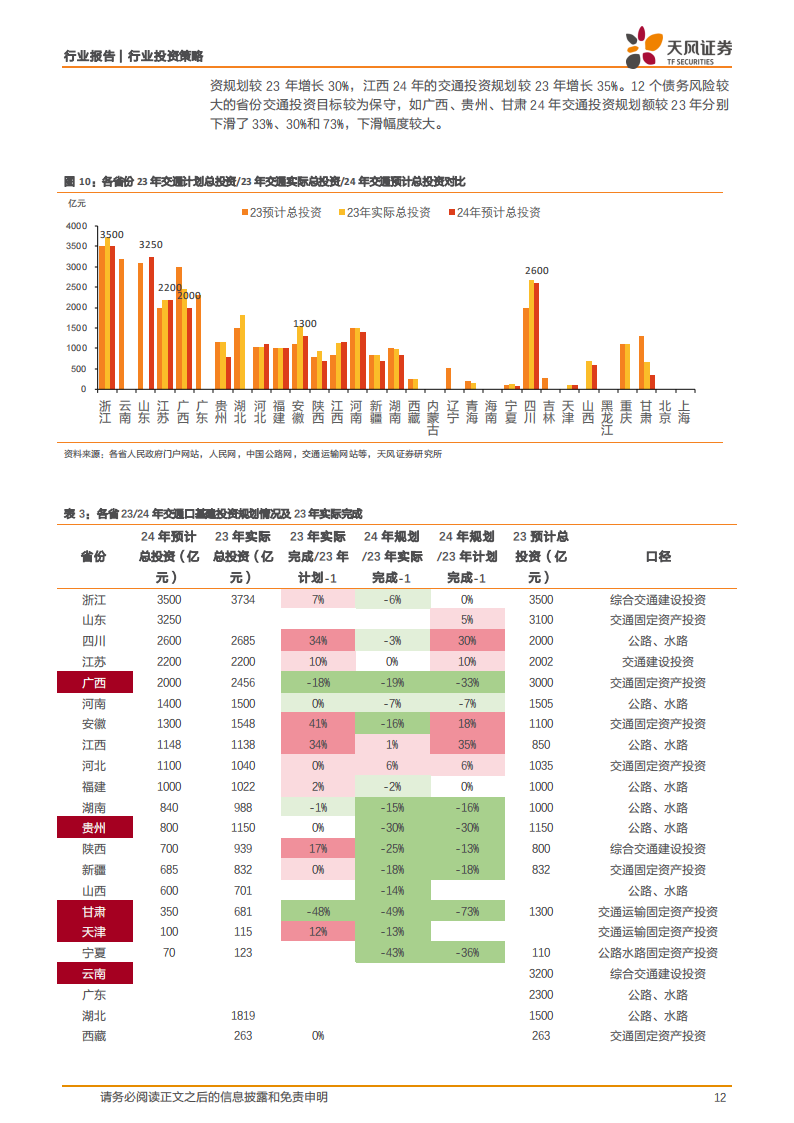

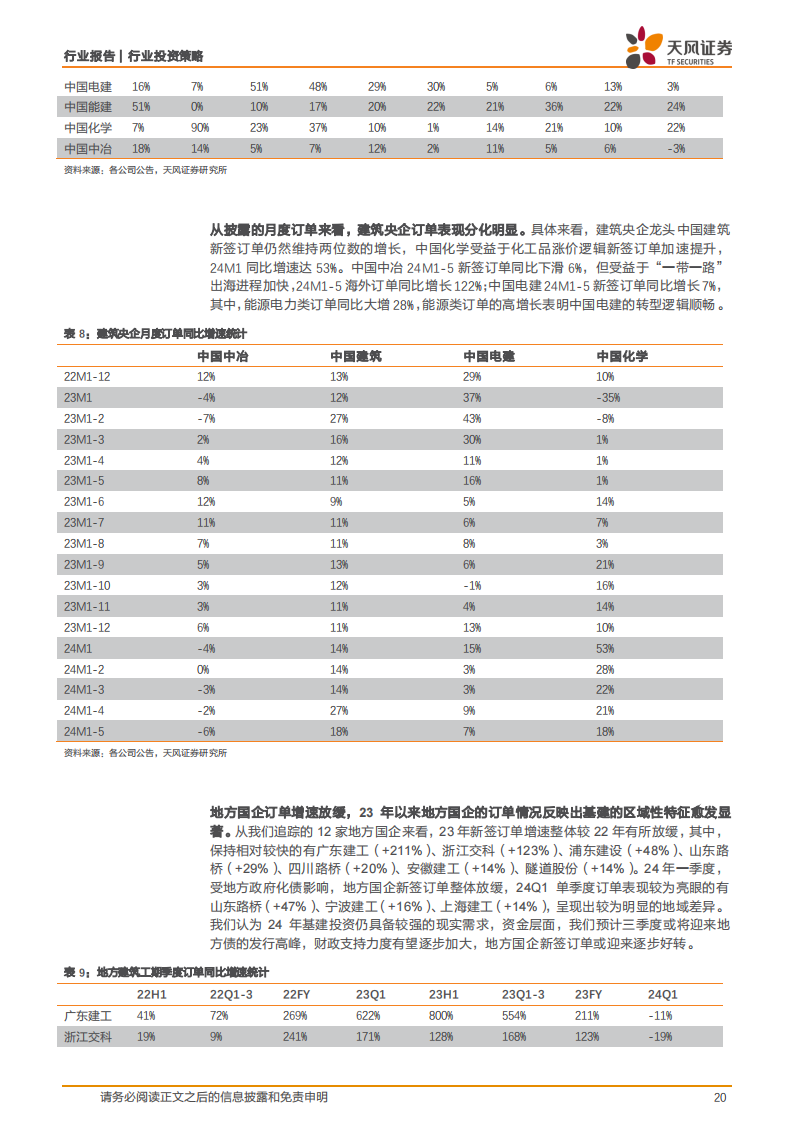

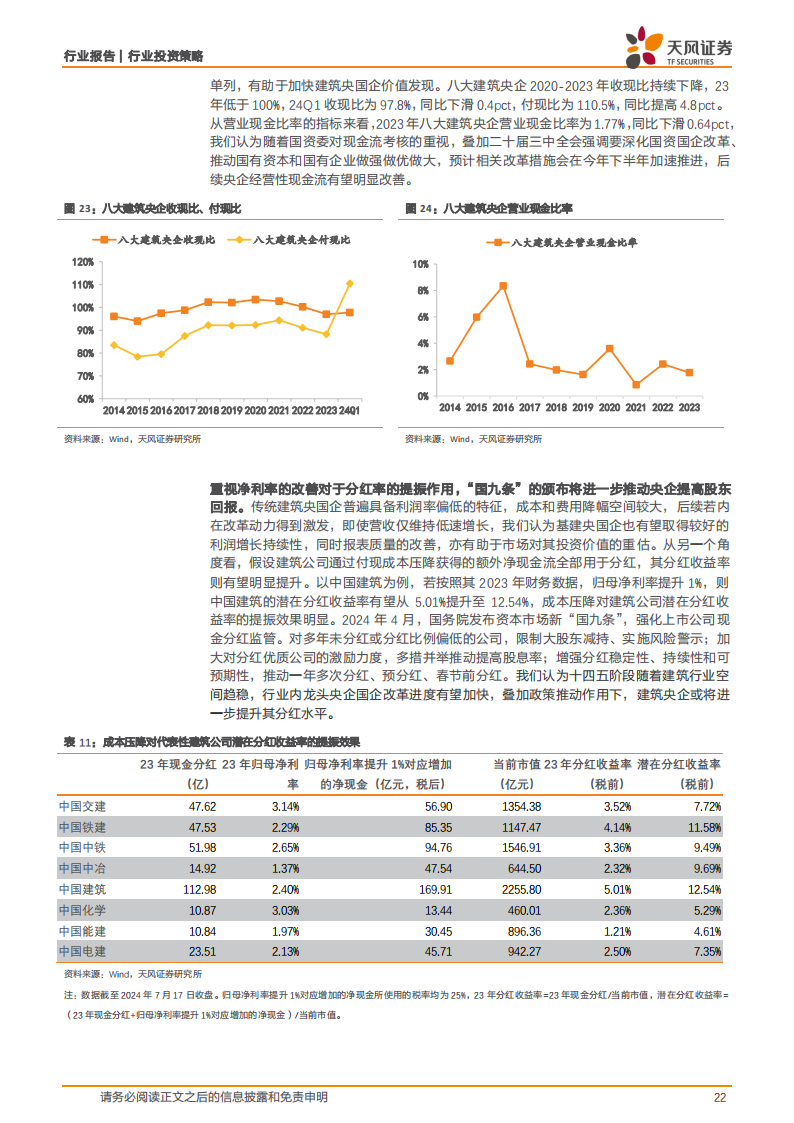

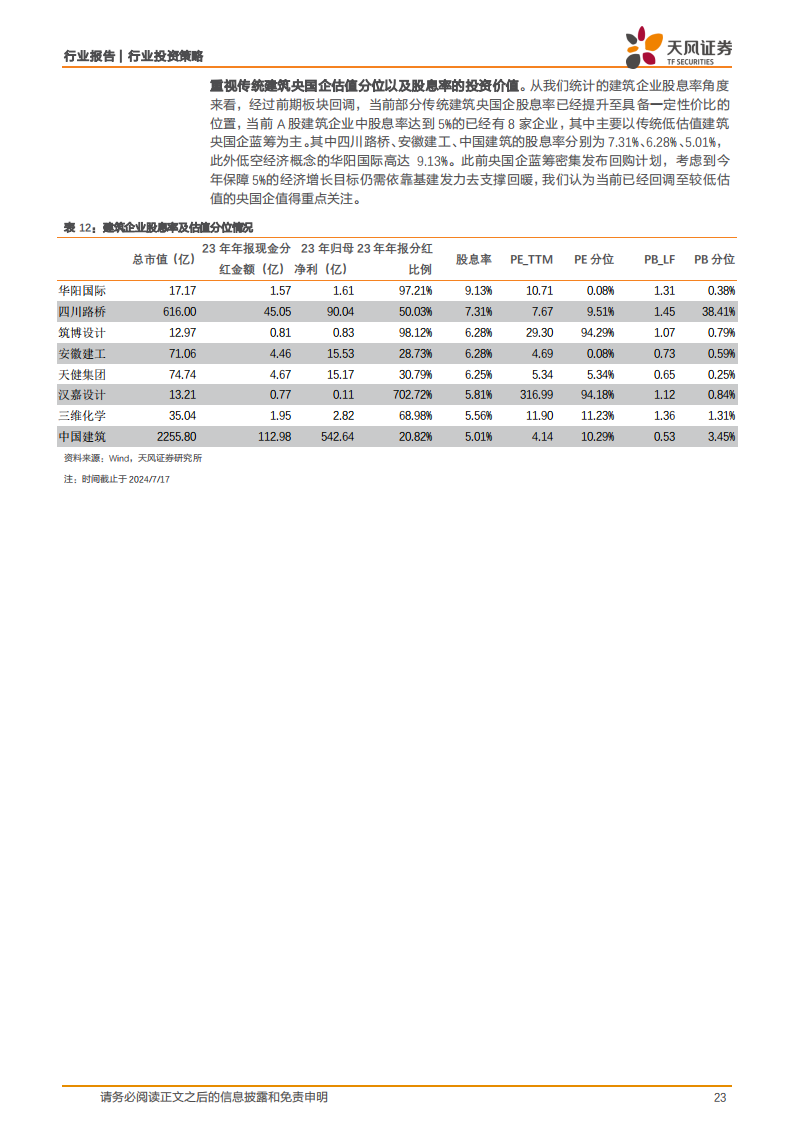

以下为报告截取部分,详细报告请于公众号 获取

建筑装饰,聚焦央国企高质量发展,布局新质生产力景气赛道

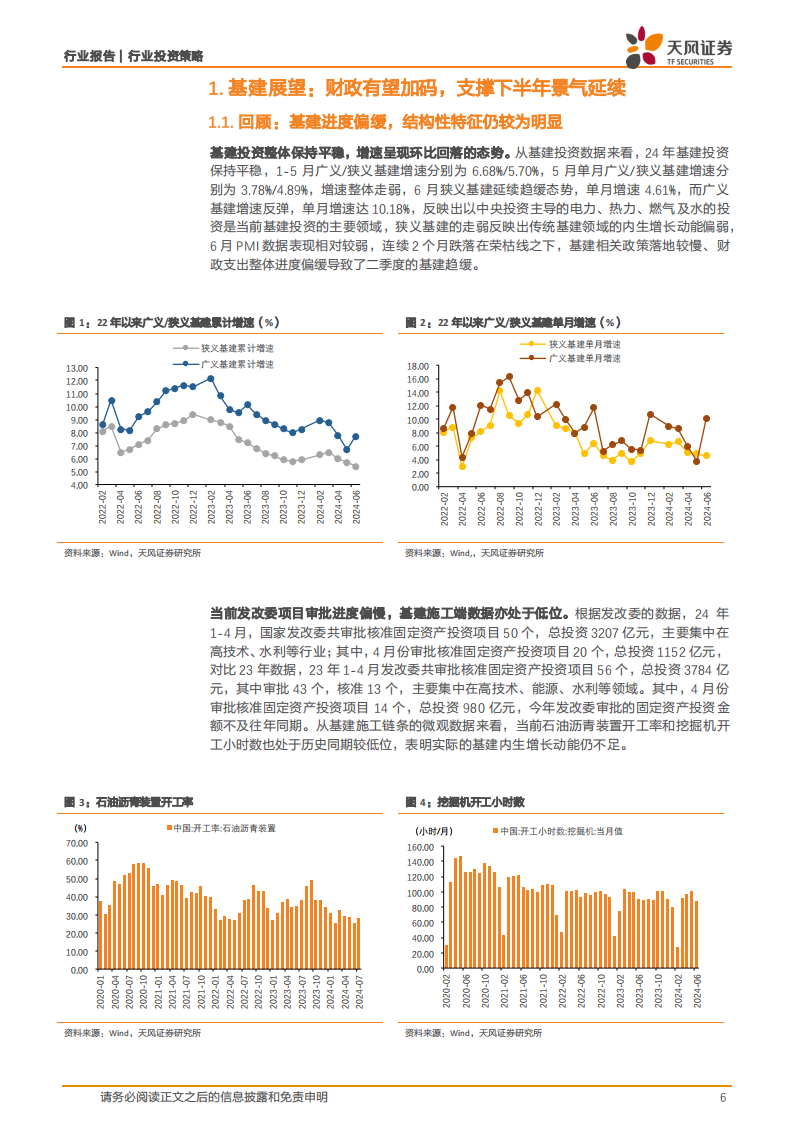

基建展望:财政有望加码,支撑下半年基建景气延续

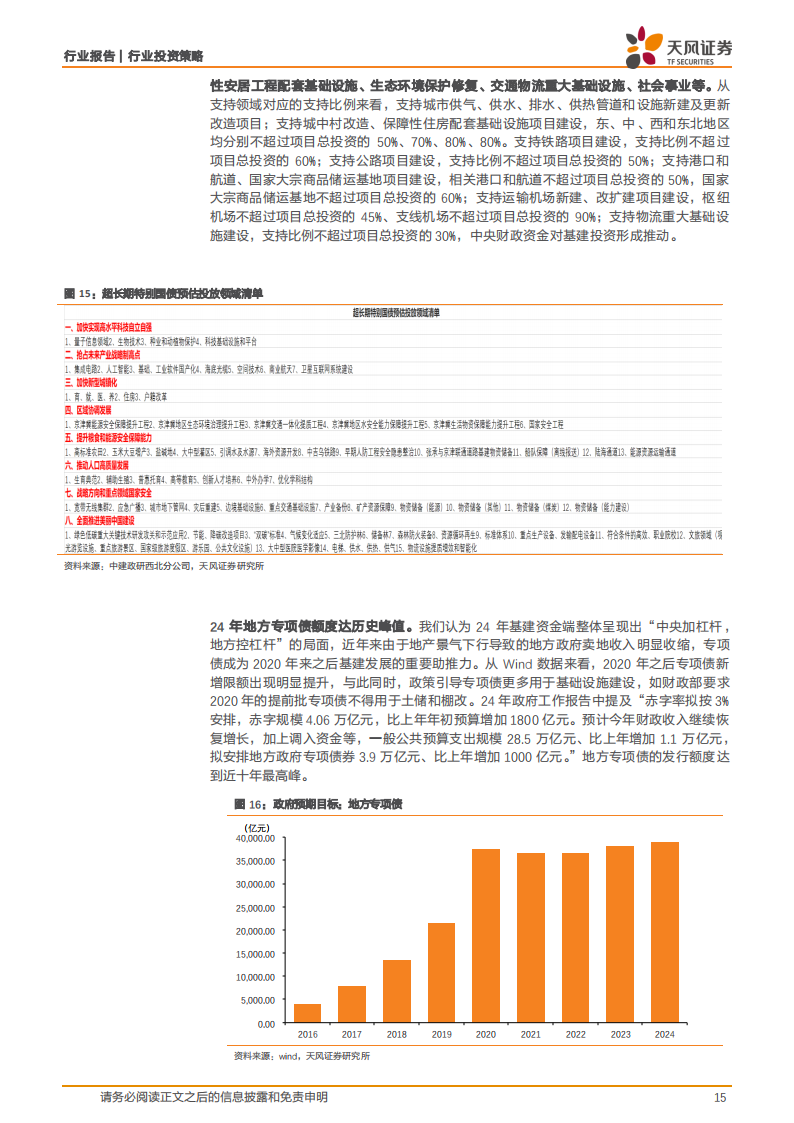

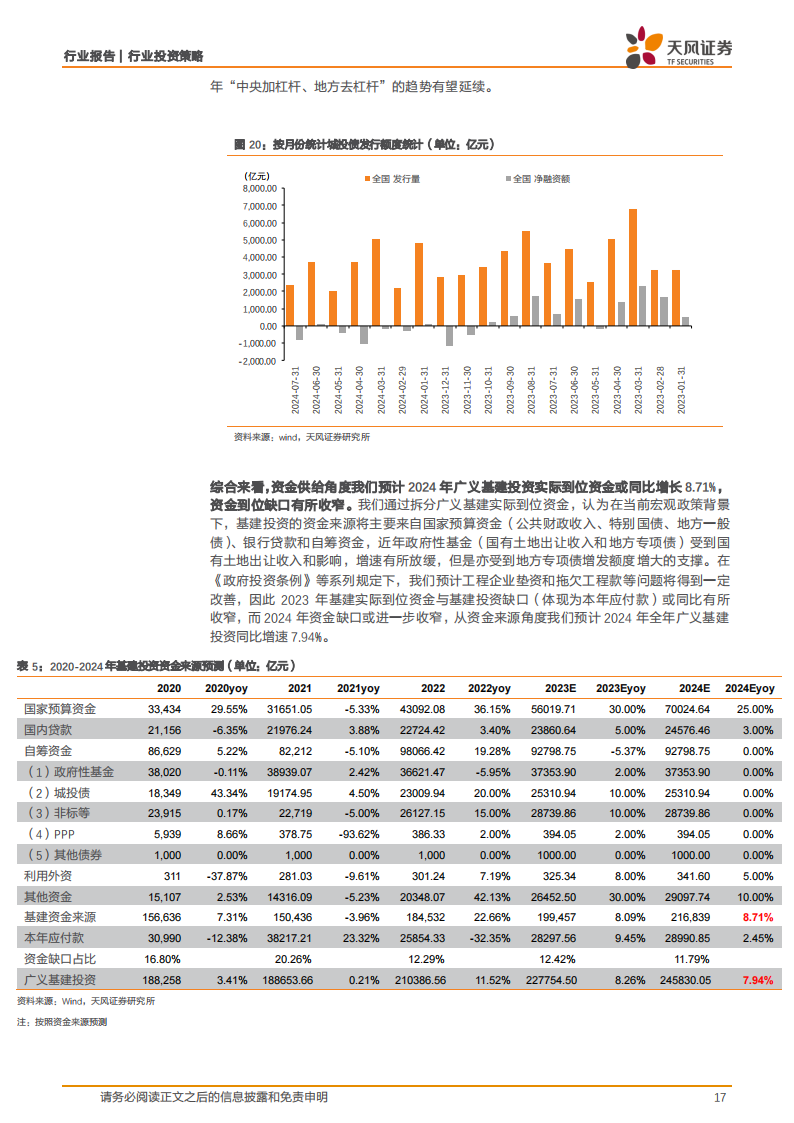

我们预计 24 年广义/狭义基建增速分别为 7.88%/5.27%,结构性和区域性特征明显,真实需求主导的水利投资、铁路和航空等重大交通领域建设、城市综合管廊的确定性相对较高,经济发达区域基建仍保持高增长,重视四川、浙江、安徽、江苏等区域性机会。5 月首批特别国债已开启审批,“常态化”发行预计年内有望对基建投资形成有力支撑,截止 7 月中旬,新增专项债发行额度为 15736.53 亿元,按照全年的发行额度进度来算约为 40%左右,整体进度明显慢于 22 和 23 年,7-9 月新增专项债或将迎来发行高峰期,预计三季度将迎来地方债发行高峰,地方债发行规模或在 3 万亿元左右,较去年同期增加约 3000 亿元,财政支持力度进一步加大,资金供给角度我们预计2024 年广义基建投资实际到位资金或同比增长 8.71%,资金到位缺口有所收窄。

主线一:供需格局优化,央国企蓝筹高质量发展

24 年是国企改革深化提升行动的关键之年、攻坚之年,相关政策持续细化。龙头市占率提升趋势显著,23 年以来建筑央企份额提升较快,八大建筑央企营业收入份额从 19 年 19%提升至 23 年的 23%,24Q1 继续提升至 31%,新签订单市场份额从 19 年 35%提升至 23 年的 47%,24Q1 继续提升至 60%。

主线二:围绕新质生产力方向,布局细分高景气赛道

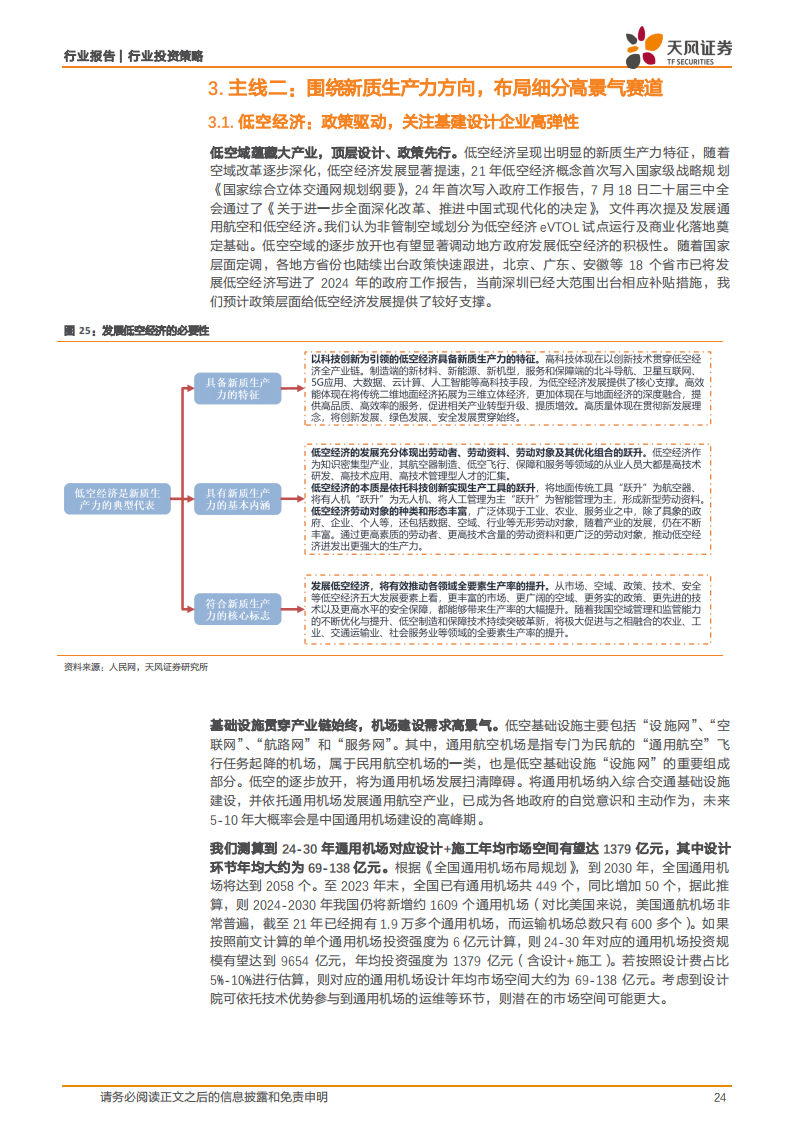

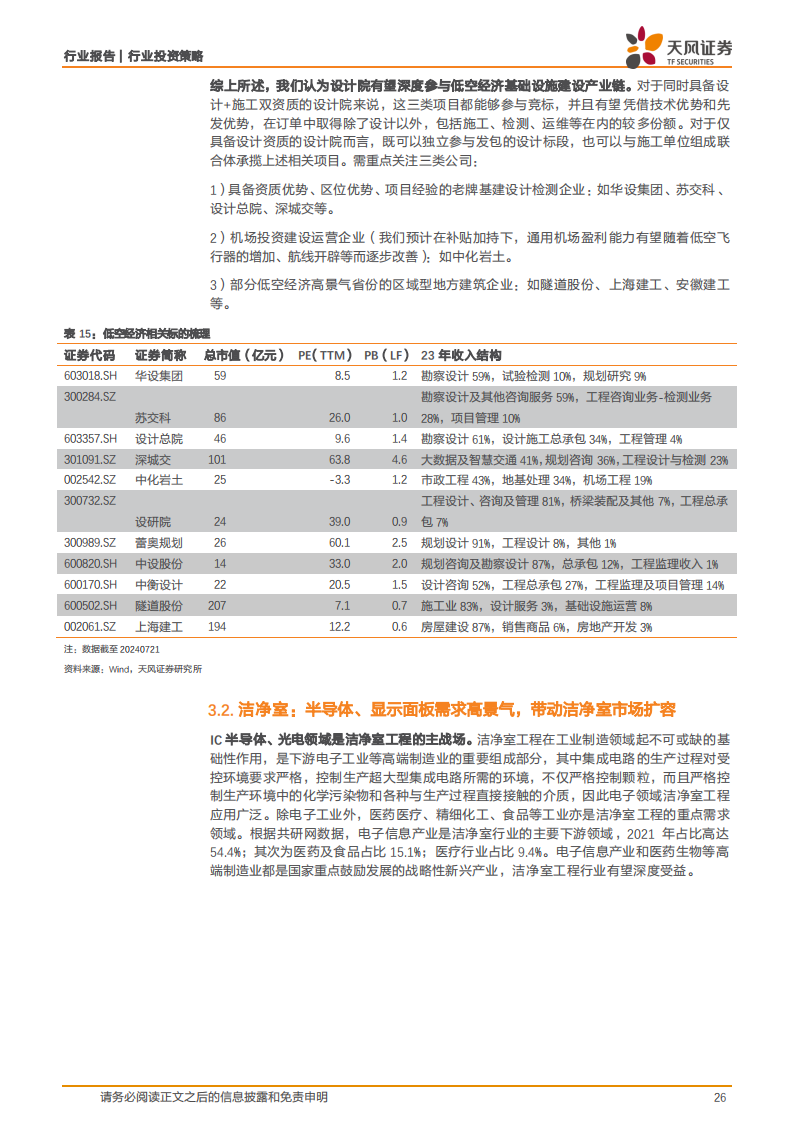

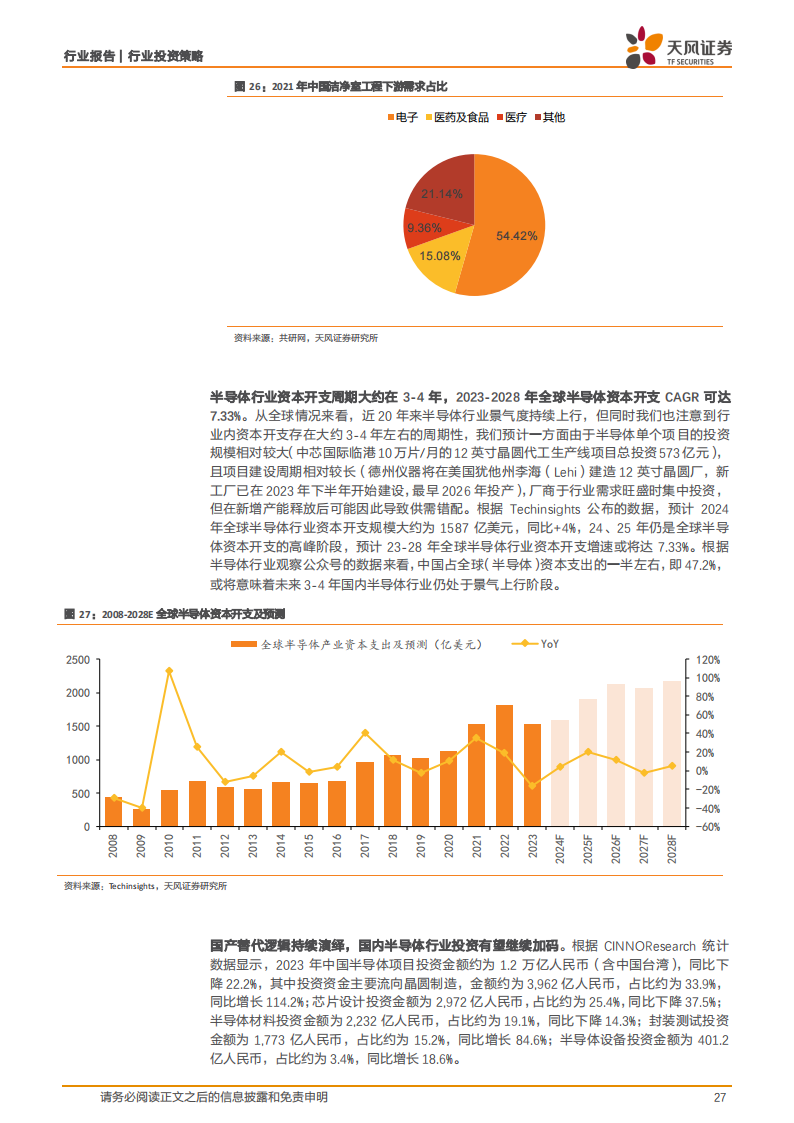

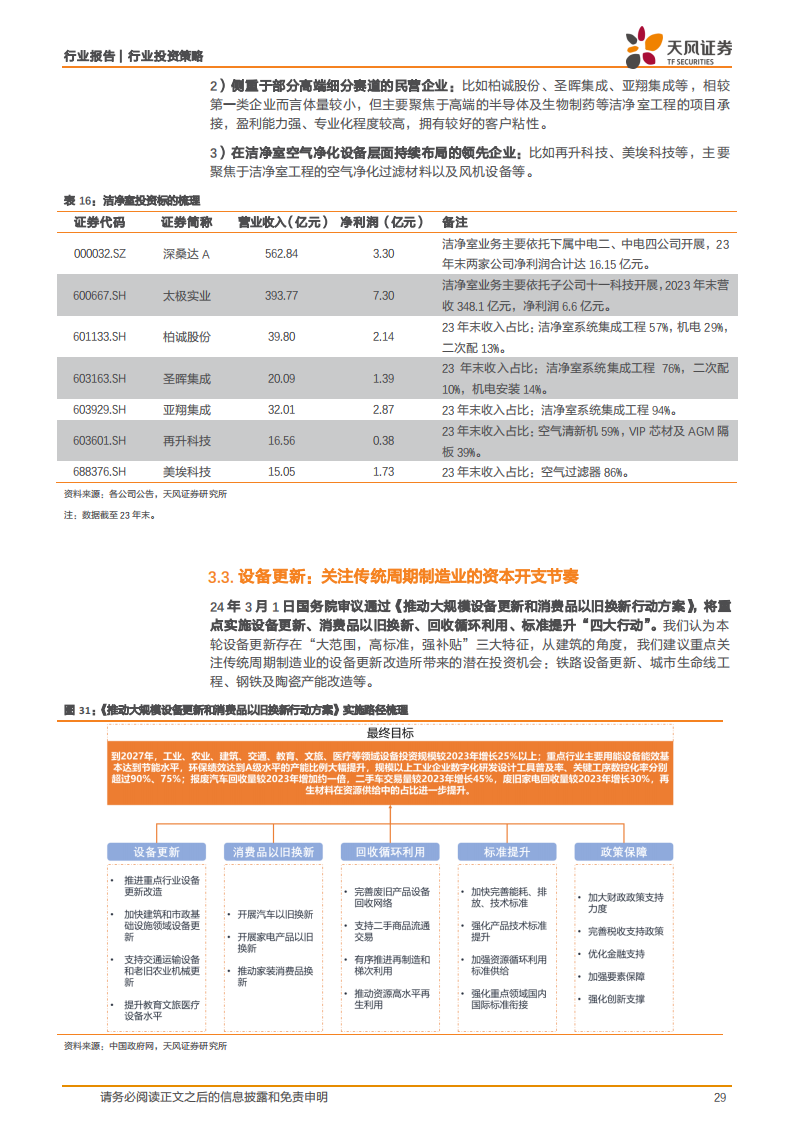

重点关注四个高景气方向:1)低空经济:政策驱动,基础设施贯穿产业链始终,我们测算到 24-30 年通用机场对应设计+施工年均市场空间有望达1379 亿元,其中设计环节年均大约为 69-138 亿元;2)洁净室:充分受益于半导体、显示面板需求高景气,资本开支提速,国产替代逻辑演绎,行业龙头具备较好的业绩弹性;3)设备更新:重点关注钢铁、陶瓷等传统周期制造业的资本开支节奏,以及城市更新、建筑节能改造需求;4)智能机器人:钢结构切割焊接加速渗透,降本增效前景可期,中长期看好行业智能化改造带动吨净利提升及产能扩张

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !