$上证指数(SH000001)$ $汇源通信(SZ000586)$ $积成电子(SZ002339)$

海陆重工半年报暴雷!业绩补偿存在无法收回风险

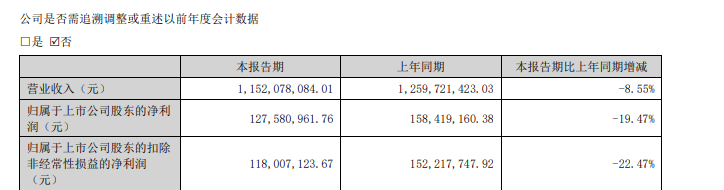

8月7日晚间,海陆重工交出了上半年成绩单。半年报显示,公司上半年营收及归母净利润同比双双下降,分别下降8.55%、19.47%。

此外,半年报中还暴了业绩补偿的“大雷”。公司股权转让合同纠纷一案暂时中止,公司业绩补偿存在无法收回的风险。

主要经营指标下降

半年报显示,公司上半年实现营业收入11.52亿元,实现归母净利润1.28亿元,分别同比下降8.55%、19.47%;实现归属于上市公司股东的扣除非经常性损益的净利润1.18亿元,同比下降22.47%。

来源:公司公告

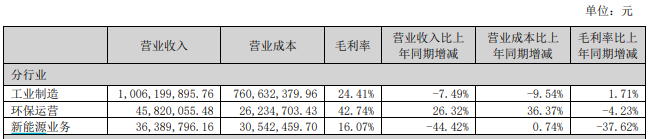

海陆重工主要从事工业余热锅炉、大型及特种材质压力容器和核安全设备的制造销售业务,以及固废、废水等污染物处理和回收利用的环境综合治理服务及光伏电站运营业务。

从盈利能力方面来看,公司新能源业务上半年毛利率水平同比降幅高达37.62%。与此同时,公司环保运营行业上半年的毛利率也呈现同比下降的情况。

来源:公司公告

公司在公告中列举了主要子公司及对公司净利润影响达10%以上的参股公司情况。

其中,子公司张家港海陆聚力重型装备有限公司实现净利润-165.25万元,与去年同期相比下降527.55%,主要系本期营业收入下降,在手订单都未完成制作,不满足收入确认条件,导致该公司营业收入只实现1110.43元,净利润为-165.25万。

子公司Raschka Holding AG实现净利润-623.55万元,与去年同期相比下降324%,主要系公司部分工程项目复杂程度高、周期长,需整改的成本高,导致整体工程的毛利率下降。

子公司张家港海陆新能源有限公司实现净利润-252.49万元,与去年同期相比下降115.10%,主要系该公司控股子公司阜城县汇光新能源有限公司(以下简称“阜城汇光”)受国家标杆上网电价补贴下降的影响,冲减了2019年1月至2024年5月多确认的26.831MW商业部分容量可再生能源补贴收入2768万元,阜城汇光净利润减少1406万元,导致阜城汇光亏损1372万元,新能源板块整体亏损252.49万元。

业绩补偿或“埋雷”

海陆重工被券商认为是“国内领先的节能环保设备专业设计制造企业”,但公司股价年内至今已累计下跌了11.53%。

公司6月24日公告称,拟使用自有资金5000万元-10000万元回购部分公司发行的人民币普通股(A股)股份,回购价格上限8.55元/股(含),按回购资金及回购价格上限8.55元/股(含)测算,预计可回购股数不低于584.80万股(含)且不超过1169.59万股(含),约占公司总股本842271055股的比例为0.69%-1.39%,回购股份用于注销以减少注册资本。

公司6月24日的公告同时披露,公司董事、监事、高级管理人员、控股股东、实际控制人及其一致行动人、持股5%以上股东及其一致行动人在未来6个月内暂无明确的股份减持计划。

不过,从实际表现来看,市场似乎并不怎么买单。6月25日至今日收盘,公司股价总体下跌。同时,截至6月30日,海陆重工股东总户数为3.97万户,较上季度减少7139户,降幅为15.24%。

值得注意的是,公司在半年报中,还暴了业绩补偿的“大雷”。

2017年,公司发行股份及支付现金购买宁夏江南集成科技有限公司83.6%股权。三年业绩承诺期满,江南集成实际经营业绩远未达承诺。按照业绩承诺方与公司签订的补偿协议,业绩补偿承诺方应按照约定向公司支付补偿。

半年报显示,目前,业绩承诺方之一吴卫文在交易中获取的全部股份已被质押,业绩承诺方之一聚宝行在交易中获取的全部股份被公司首轮冻结。

公司表示,上述股权转让合同纠纷一案暂时中止,公司业绩补偿存在无法收回的风险。

![[滴汗]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot7.png "滴汗")

本文作者可以追加内容哦 !