作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的肉桂卷

同花顺数据显示:仅7月份,就有14只股票被摘牌。其中,7只为面值退市(股价连续20个交易日不足1元而退市),6只为其他原因,1只因暂停上市后未披露定期报告而退市。

来源:公开数据整理

显然,在资本市场整体低迷的当下,面值退市成了悬在很多公司头上的一把利刃。有公司退市,也有公司仍在拼死挣扎。$山子高科(SZ000981)$,便是其中之一。

自7月22日开始,山子高科的股价,便开始加速下滑。其间,最低收盘价为0.81元/股,连续两日低于1元生命线。面对退市危机,公司打出了“大额回购”和“高管增持”等一系列组合拳。但地产业务骨折价转让,造成巨亏;整车等新业务又尚未开始盈利,公司连续六年亏损。如此业绩,无论啥拳,恐怕也只能救于一时。

一、地产业务,骨折价转让

山子高科始创于1998年,曾用名“银亿股份”,主营房产开发及物业管理。彼时,恰逢中国的旺盛时期,公司业务得以高速发展。截至2016年,山子高科的营收已近70亿元。

来源:同花顺iFinD

然而,自2016年开始,房市开始降温。政策方面,热点城市的调控政策开始不断收紧,限购限贷力度及各项监管措施频频加码,遏制投资投机性需求。市场需求被遏制之下,供给端开始进行洗牌。大型房企凭借品牌优势不断扩张,中小房企逐步收缩,山子高科的日子也是一年不如一年。

截至2023年,山子高科的房产销售收入仅剩9亿元,仅为2016年的零头。

来源:审计报告

据评估,交易的股权和债权资产账面价值合计约为13.14亿元,资产评估价值为13.33亿元,首次公开挂牌底价为评估价格的70%,若未成交,则在首次挂牌底价基础上降价20%。

来源:公司公告(2024年3月13日)

今年5月,股权交易最终以6.01亿元成交,约为标的资产评估价格的45%。

骨折价转让,给山子高科带来了巨额亏损。半年度业绩预告显示:本次剥离给公司带来7-8亿元的非经常性亏损。

来源:2024年半年度业绩预告

二、新业务,仍无法扭亏为盈

当然,面对房市降温,山子高科在积极的进行战略转型。具体来看,先购ARC,再收邦奇。

据2016年年报披露:山子高科以发行股份方式购买美国ARC集团旗下宁波昊圣100%的股权。

来源:山子高科2016年年报

2017年,公司再次以发行股份方式取得东方亿圣100%股权,而东方亿圣拥有全球领先的CVT变速器生产厂商比利时邦奇100%的股权。简单理解,CVT变速器就是自动挡零部件。

至此,山子高科正式跨界汽车零部件行业。

除了汽车零部件,山子高科还跨界整车业务。

今年6月,山子高科在回复投资者提问时表示,黑龙江云枫汽车是山子高科的控股子公司,专注于打造以海外市场为切入点,全面持续开发面向海外市场的整车制造基地。首台车将在2024年6月正式下线,预计年产销量达12万辆以上。

来源:同花顺互动平台

先不说什么战略,是骡子是马,先拉出个产品出来看看。然而目前,迟迟未等来“首车”下线的消息。

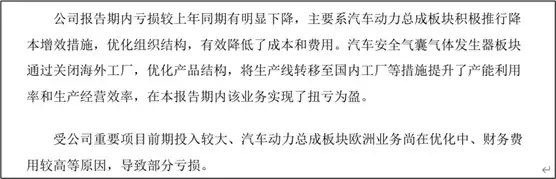

整车不断投入(2022和2023年,研发费用共计7.62亿元),却迟迟没有产品。汽车行业内卷大环境下,零部件业务进入成本大比拼阶段。根据半年度业绩预测报告,山子高科虽在优化成本费用方面有一定成效,但汽车动力总成(邦奇业务)板块仍部分亏损。

来源:山子高科2024年半年度业绩预告

总体来看,根据半年度业绩报告显示,公司扣非净利仍亏损3.5-5亿元。新业务,并未助力公司扭亏为盈。

三、保壳大战,关键还是业绩

房产业务巨亏,新业务又无法整体盈利。自2018年以来,山子高科已连续六年亏损。

面对股价突破“一元”生命线,山子高科的“组合拳”,可以说相当典型。

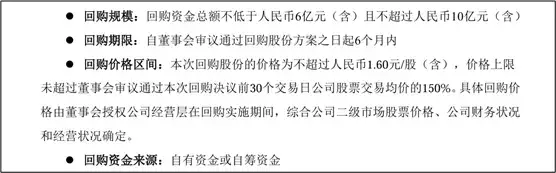

其一,公司以自有资金或自筹资金的方式回购股票,回购金额将不低于6亿元,不超过10亿元,且价格不超1.6元/股;

来源:公司公告(2024年7月27日)

其二,实控人将以自有或自筹资金的形式,增持公司股份1000万股;

其三,实控人发布《股东信》,晓之以情动之以理,并表示在公司股价涨回1.6元/股前,将不领薪酬。

种种利好信号之下,山子高科的股价确实连续三个交易日上涨。但若没有业绩这颗真枪实弹,再多的组合拳,也只能是解一时之困。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$华域汽车(SH600741)$$均胜电子(SH600699)$

#面退风险加剧,山子高科如何自救?#

本文作者可以追加内容哦 !