“有五金店的地方,就有公牛”。在随处可见的五金店门招牌上,都能看到公牛品牌的LOGO。公牛集团更是提到,“10户中国家庭,7户用公牛”。

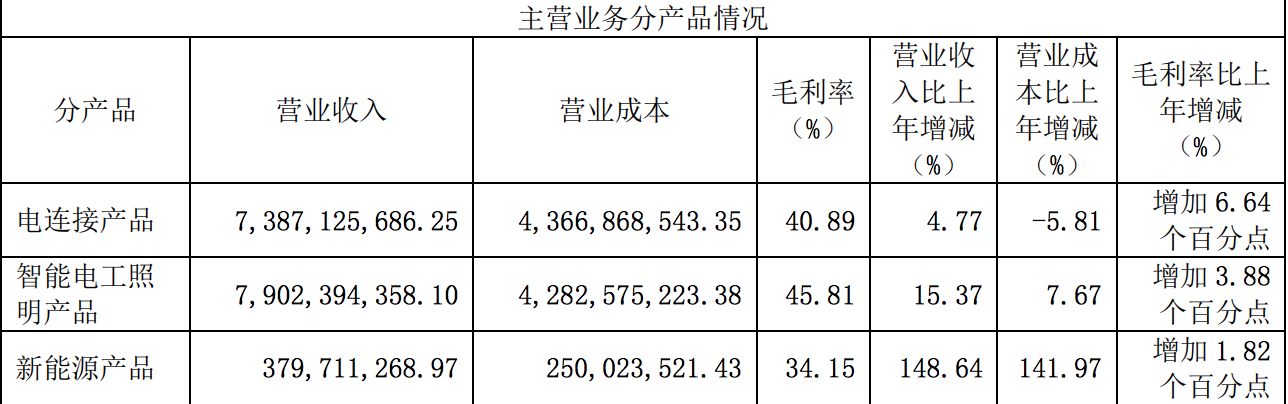

从创立时排插营收只有几十万,到2023年有70多亿,加上其他的电工照明,整个民用电工营收达到156亿。现在的公牛集团,已经不是一个单单只卖排插的企业。公司有电连接、智能电工照明、新能源三大业务。

公牛刚开始起步的时候,生产排插企业众多,有国际品牌西门子,松下,德力西等,国内有正泰,欧普,曼科,英特曼等,竞争激烈。排插没有什么太多技术壁垒,特别是中小企业之间低价恶劣竞争,同样一个型号的产品,有的卖20多块,有的只卖几块钱。

公牛排插,拿什么跟它们竞争呢?

发展驱动力

过硬的产品

排插是一个很难做的品类,产品同质化严重,并没有很高的技术壁垒。公牛以质取胜的质量理念,打造差异化“用不坏的排插” 。价格虽然更贵,但是用量足,质量有保障,保证安全用电。

不断更新迭代打磨产品,在小米推出年轻化,时尚化,高颜值外观的排插,三个插孔 三个USB接口成了行业排插标配,公牛开始注重产品外观设计,跟进时代的发展。

发达的渠道网络

据有关数据统计,电源排插三大应用领域,排第一的家庭市场占比68.71%,排第二的工业领域市场占比为24.22%,排名第三的办公场所市场占比为6.34%。

在家庭领域市场,消费者一般都是就近购买,销售网点多而分散,不好扩张覆盖。

公牛集团长期坚持以“配送访销”的销售模式 “店招(商店的招牌)”,把全国小而散的五金渠道网点连接成网。截止2023年,公牛集团已在全国范围内建立了75万多家五金渠道售点(含五金店、日杂店、办公用品店、超市等)形成了让同行较难复制的发达的营销网络。

品牌传播

有好的产品,发达的销售渠道,还得有品牌传播。

公牛广告:一个劣质的排插,出现安全隐患,导致房子着火。

电器火灾猛于火,公牛排插提醒您:使用公牛安全排插,公牛安全排插保护电器保护人。

在消费者心里树立起了公牛=安全排插的品牌定位。

第二增长曲线

为实现千亿公牛目标和成为国际民用电工行业领导者的愿景,公司寻找第二增长点,公牛进入LED照明,数码配件等领域。

之前排插建立起来的发达的渠道网络和品牌知名度成为能力支撑点,让公牛快速建立起12万多家专业装饰及灯饰渠道售点及25万多家数码配件渠道售点,使新产品线快速发展。

即使房地产行业深度调整,智能电工照明业务也取到收入同比增长15.37%,达到79.02亿元的不俗业绩。

公司培育孵化了新品牌“沐光”,定位专业的智能无主灯品牌。抢占智能家居入口,能成吗?

公司在财报中提到,照明控制系统作为智能家居系统的核心,照明控制系统的用户交互感知明显、使用频次高,以智能无主灯和自主研发的控制系统为切入点,结合智能门锁、智能窗帘机、智能晾衣机等生态型品类构建的全屋安全用电解决方案,是智能电工照明业务重要的发展方向和差异化的竞争优势。

公司为何新建一个品牌,而不是用公牛品牌呢?公牛的定位是“安全用电”,公牛品牌成为顾客心智中定位的代名词,公牛=安全用电,不能用这个定位覆盖智能家居吧?

有些细分用户群体区分度高,不太好用一个品牌去覆盖,每一个品牌通过不同的定位,在潜在顾客心智占据特定的位置。从短期来看设立一个新品牌付出的代价努力或许更多,不过从长远来看代价或许更小,有效吧。

缺点与不足?

大股东减持

2023年6月22日,自本减持计划公告之日起3个交易日之后6个月内(窗口期等不得减持股份期间不减持),阮学平先生拟通过大宗交易的方式减持公司股份不超过17,791,896股,即不超过公司目前总股本的2%。

2024年4月26日,自本公告发布之日15个交易日后起,3个月内,上述股东通过证券交易所集中竞价交易方式减持公司股份将合并计算,总数不超过562,024股,即不超过公司股份总数的0.06%。

如果公司创始人,高管看好公司的未来,为何急于减持呢?

只做第一?

公司“专业专注、只做第一、走远路”的经营理念

公牛品牌的名字,来源于篮球,创始人提到,“那时喜欢打篮球,1995年那会儿芝加哥公牛队正是如日中天的时候,所以公牛的名字就这么来的。”,只做第一就蕴含在公牛这个品牌名称中。

即使像NBA公牛队拥有篮球天之骄子乔丹,也不是常胜将军,胜败乃是兵家常事,只想做第一真的好吗?

为了维持第一,是否会带来太大的压力?是否会做出一些不太好的举动?

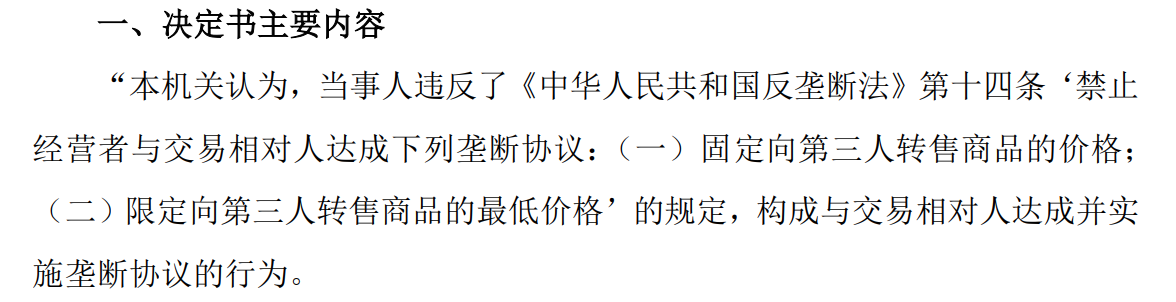

因为违反了反垄断,被罚款2020年度中国境内销售额98.27亿元的3%,共计2.9481亿元

对于后续的影响,公司提到

线上渠道的冲击?

根据情报通所提供数据,2018年本公司转换器产品天猫市场占有率情况如下:

根据情报通数据,2023年公司转换器产品、墙壁开关插座产品在天猫市场线上销售排名均为第一;新能源汽车充电枪、充电桩产品,天猫市场线上,销量在第三方品牌中稳居领先位置。

公司在线下渠道确实具有优势,线上市占率也挺高,不过随着消费者从线上购买的习惯份额增大,公司是否还能保持领先位置呢?

不缺钱的上市公司

公司上市之前,2019年货币资金7.338亿,交易性金融资产8.566亿,合计15.904亿。

募集上市后第一年2020年,使用了募集资金6.52亿,经营活动产生的现金流流量净额34.37亿;

募集上市后第二年2021年,使用了募集资金5.64亿,经营活动产生的现金流流量净额30.14亿;

募集上市后第三年2022年,使用了募集资金8.28亿,经营活动产生的现金流流量净额30.58亿;

募集上市后第四年2023年,使用了募集资金6.99亿,经营活动产生的现金流流量净额48.27亿。

毛估估来算,公司即使不募集,也是不差钱的。公司也提到上市目的不是募集资金,而是为了公司更好发展,为投资者创造更持续的价值。

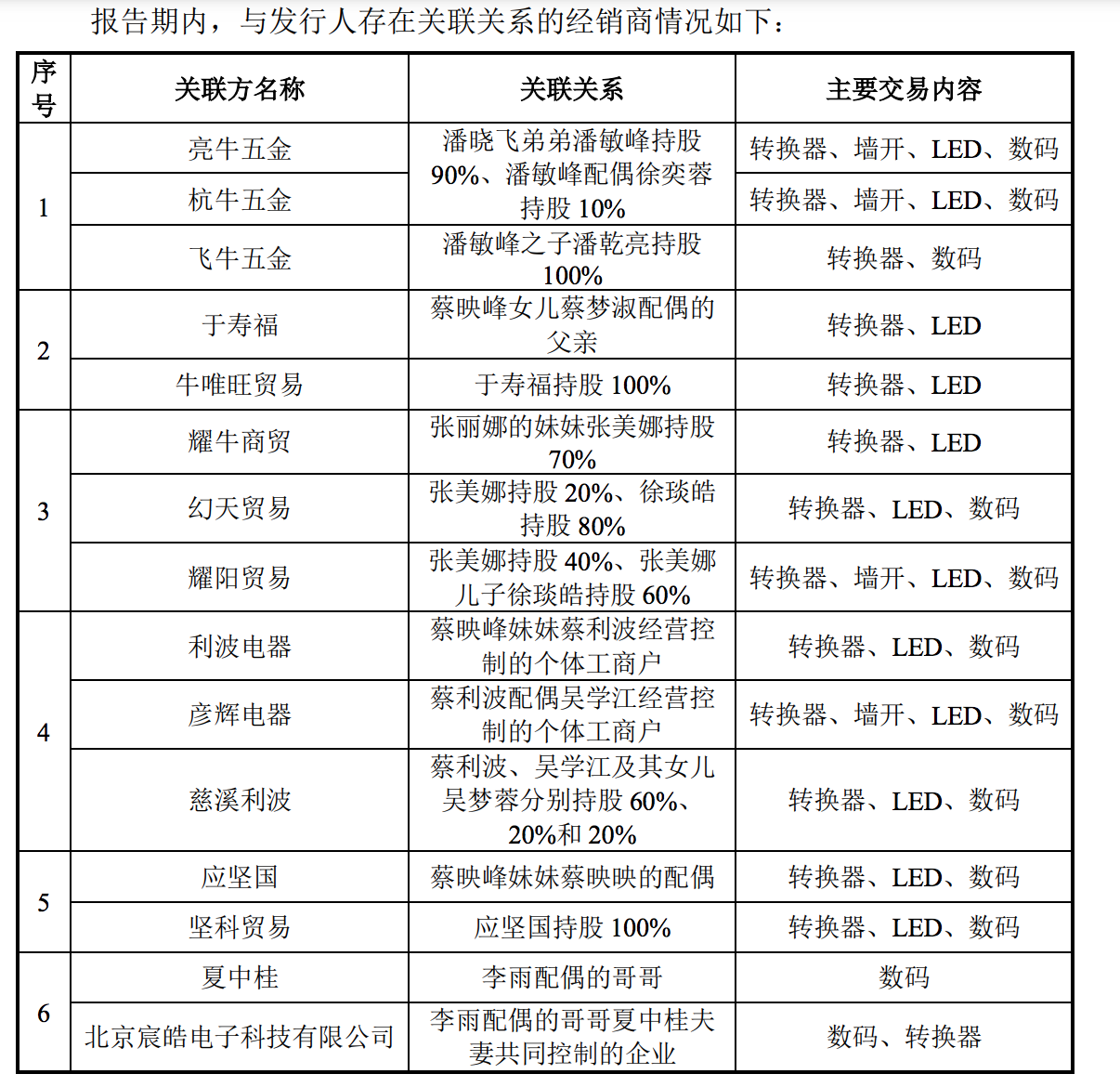

关联交易

作为家族企业,除了股权集中在家族中,在公司经销商上,也存在家族自己人的身影

行业基本信息

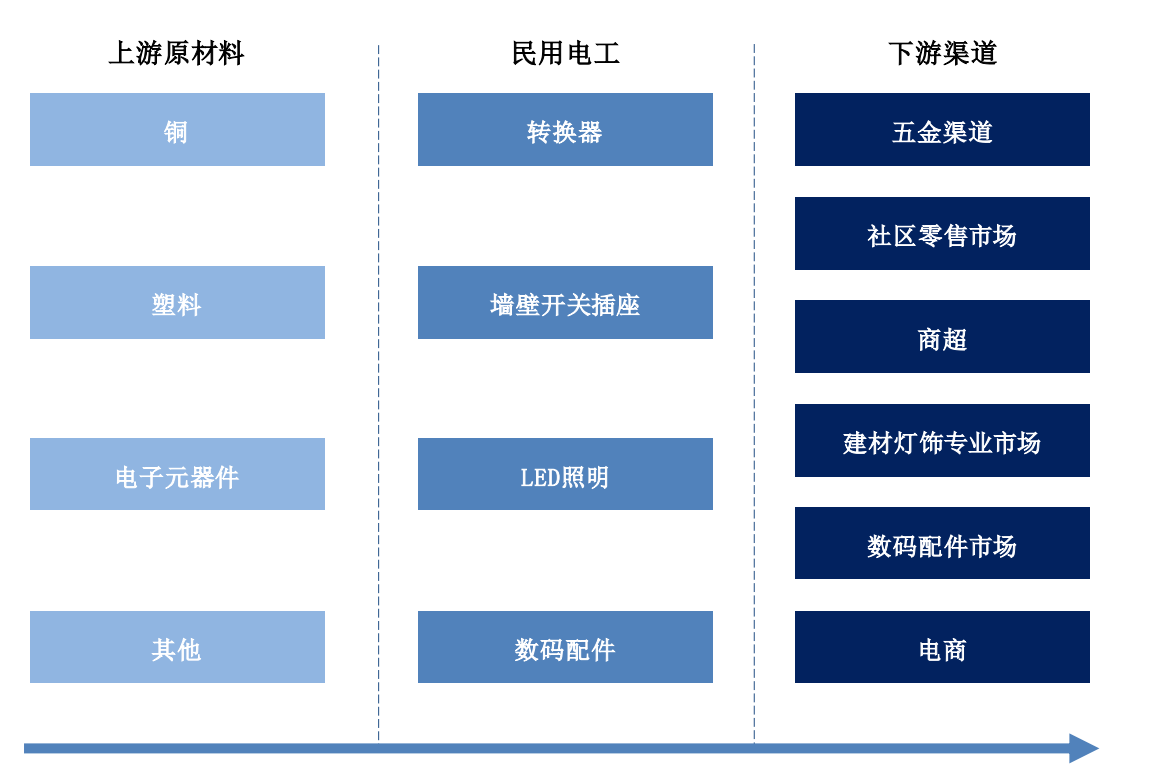

转换器、墙壁开关插座、LED照明和数码配件等四大类产品均属民用消费品,其市场需求与家电、消费电子、房地产、装修市场等行业的发展高度相关,其中墙壁开关插座、LED照明产品与房地产、装修市场的相关度更为紧密。这些下游产业成为驱动以上四大类产品发展的直接动力和影响市场供求状况的主要因素。而居民收入和消费水平的增长又是这些下游产业发展的基础,亦间接成为影响四大类产品市场供求关系的因素。

上游行业主要为以铜为主的有色金属行业,以PC料和PP料为主的塑料行业,以及电子元器件行业。原材料均为常规材料,供应稳定及时,不会出现短缺。不过铜、塑料等大宗原材料价格会影响行业经营。

行业产品为民用消费品,主要通过五金渠道、社区零售市场、商超、建材灯饰专业市场、数码配件市场、电商等适销对路的渠道进行销售。消费者需求的稳定增长是行业的生存和发展的基础,是行业长期可持续发展的保障。因行业渠道网点较为分散,经销商或销售网点通常规模较小,任一经销商或店主都不能影响行业的业务格局。

市场竞争者众多,产品同质化,竞争激烈。

周期性特点

转换器、墙壁开关排插、LED照明和数码配件属于生活必需品,与居民生活密切相关,无明显的行业周期性特征和区域性特征。

转换器、墙壁开关排插、LED照明行业受春节期间大部分零售终端网点(如五金店、专业市场等)停业休息以及住宅装修减少等因素影响,第一季度通常成为产品全年销量最小的季节。

据中研普华产业研究院发布的《2024-2029年中国各类排插行业市场分析及发展前景预测报告》显示,2022年中国开关排插市场规模达到240.55亿元,同比增长9.8%。到了2023年,全年市场规模增长至264.6亿元,同比增长10%。2024年中国智能排插行业市场规模预计将达到约56.68亿元,并朝着智能化、无线化方向发展。预计到2027年,我国智能排插行业市场规模将增长为86.92亿元,年均复合增长率高达20.3%。

根据CSAresearch发布的《2023中国半导体照明产业发展蓝皮书》显示,2023年中国LED半导体照明行业总产值预计约为6,578亿元,较2022年下滑2.6%,其中下游应用规模5,501亿元,较2022年下滑3.4%,通用照明市场规模约2,466亿元,较2022年下滑0.1%。

据中商产业研究院发布的《2024-2029年中国智能家居产业前景预测与战略投资机会洞察报告》显示,2022年我国智能家居市场规模约为6516亿元,同比增长12.33%,2023年约为7157亿元。中商产业研究院分析师预测,2024年市场规模将达7848亿元,2025年市场规模将突破8000亿元。

公司基本信息

公司有电连接、智能电工照明、新能源三大业务。

电连接产品主要为转换器(即排插)、数码配件等,智能电工照明产品主要包括墙壁开关排插、LED照明(智能无主灯)、安全断路器、智能浴霸、智能门锁、智能晾衣机、智能窗帘机等,新能源产品主要为新能源汽车充电桩/枪、家庭储能、工商业储能、户外便携式储能等。

采购模式:集中采购铜、银、铝、锡、塑料粒子、纸浆等大宗原材料,公司通过期货套期保值等方式锁定交易价格,降低原材料现货市场价格波动给公司经营带来的不确定性风险。

生产模式:公司采用“市场预测 安全库存”的模式组织生产,以自制为主,部分新品和配套类产品采取OEM生产方式。

销售模式:公司建立了线下线上一体化的全渠道销售模式。线下渠道销售模式以经销为主、直销为辅,公司在民用电工领域内创新性地推行线下“配送访销”的销售方式。线上渠道以直销 经销模式覆盖主流电商平台,着力将旗舰店打造为品牌宣传窗口,积极开展数字化营销,借助各流量入口,实现“站外导流、站内销售”。经销商实行买断式销售,因此公司的应收账款很少。

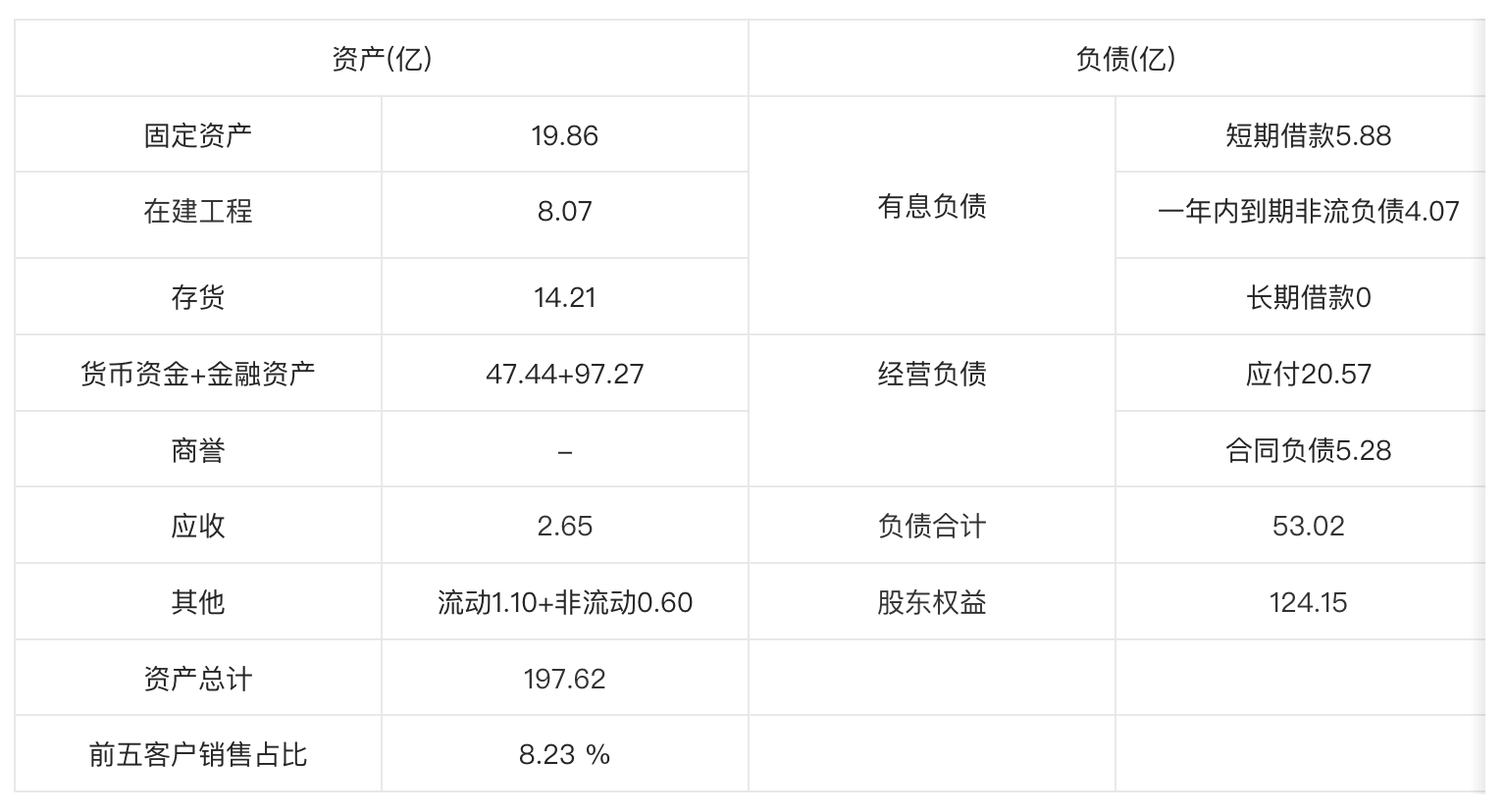

看看家底有什么

资产结构简表(2023年财报数据)

货币资金 金融资产 > 有息负债,账上的钱真多144亿

流动资产163.48亿 > 非流动资产34.14亿,是轻资产企业

应付 > 应收,说明产业链上有话事权

财务指标变化

企业最近几年的数据

现金流量净额/净利润多年来差不多都大于1,说明赚得钱“含金量”高。

公司ROE从2019年的52.36%,2020年下降到26.87%,虽然2023年对比2020年是有提升的,但是对比2019年还是下滑的。根据杜邦分析来看,下滑的主要原因是因为总资产周转率的下滑。

而总资产周转率的下滑,根据总资产周转率=营业收入/资产总额来看,主要是资产增长的级别,没带来匹配足够的营收导致的。

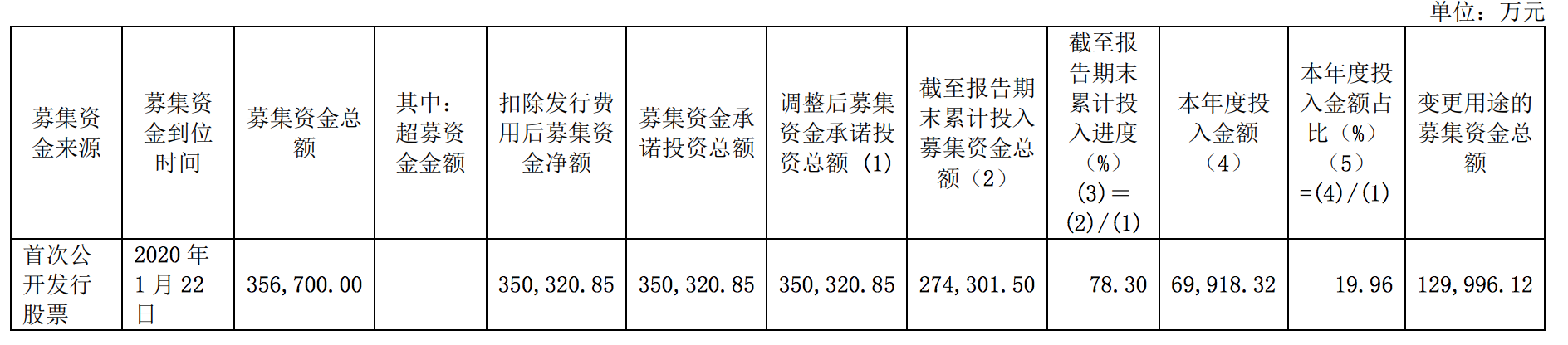

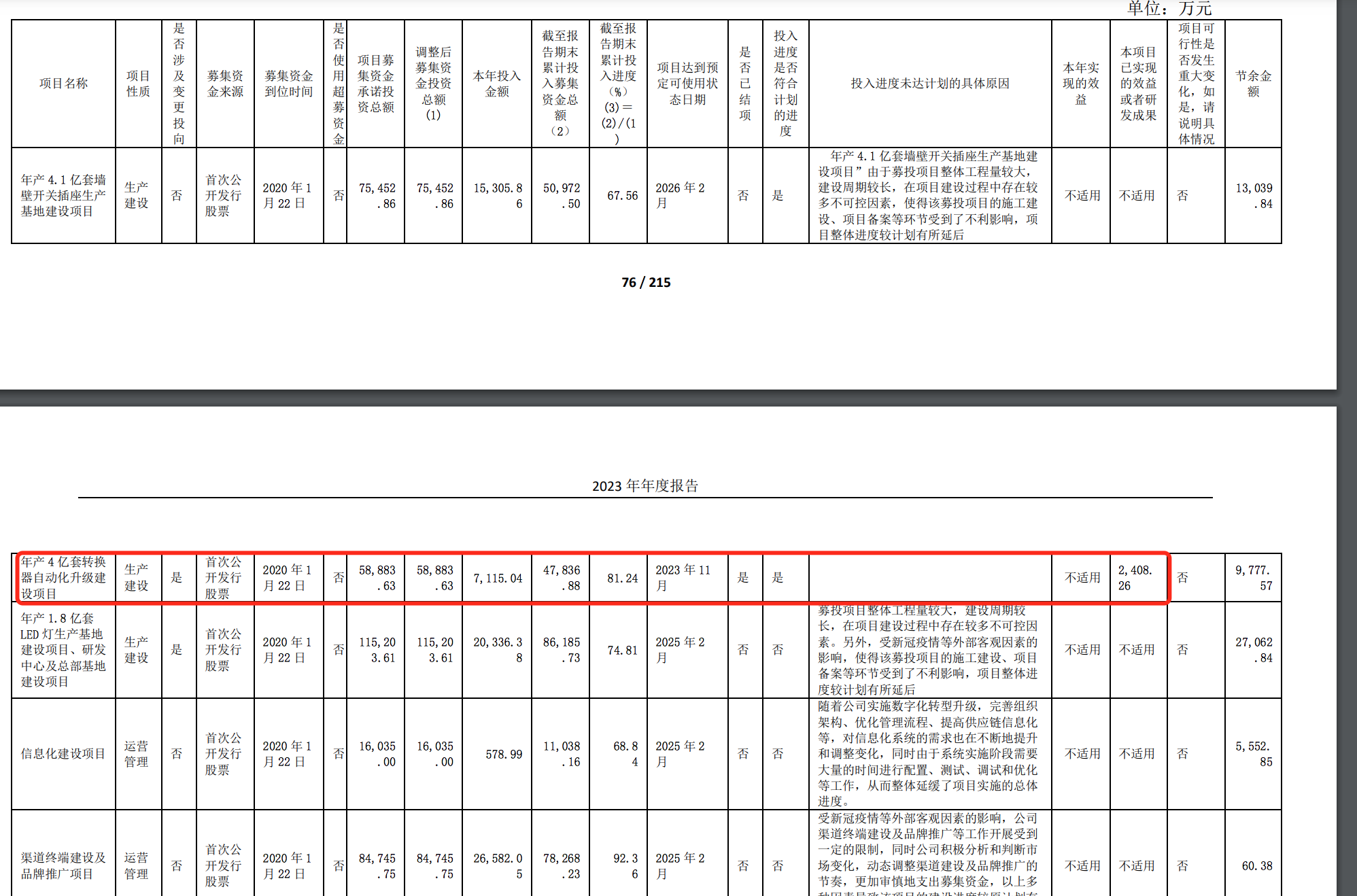

上市募集35.67亿,截止2023年末,累计投入进度78.30%。

目前为止,只带来0.24亿的效益。

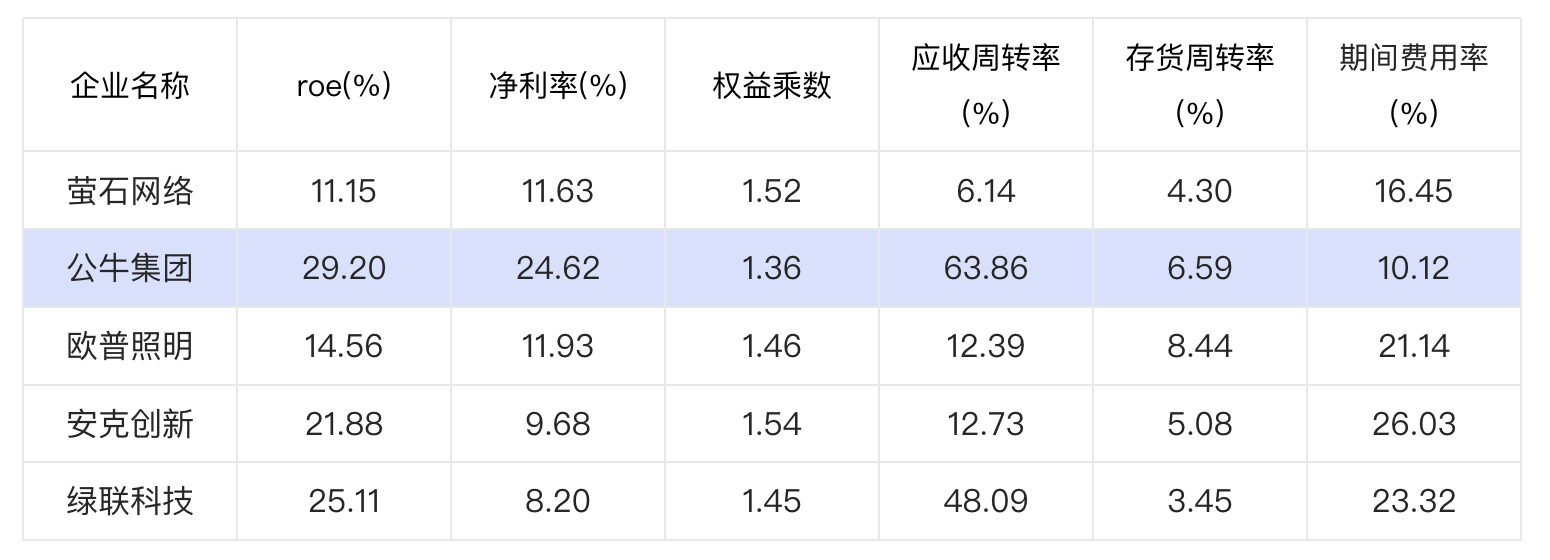

同行比较

从财务指标看

萤石网络主营业务是智能家居,欧普照明主营照明,安克创新,绿联科技主营数码配件

简单从财务指标来看,公牛集团的ROE在行业来说是挺高的,主要是更高的净利率带来的。同时公牛集团跟欧普照明库存周转率在行业是较高的,说明卖货卖的更快,库存控制的更好。

内在价值

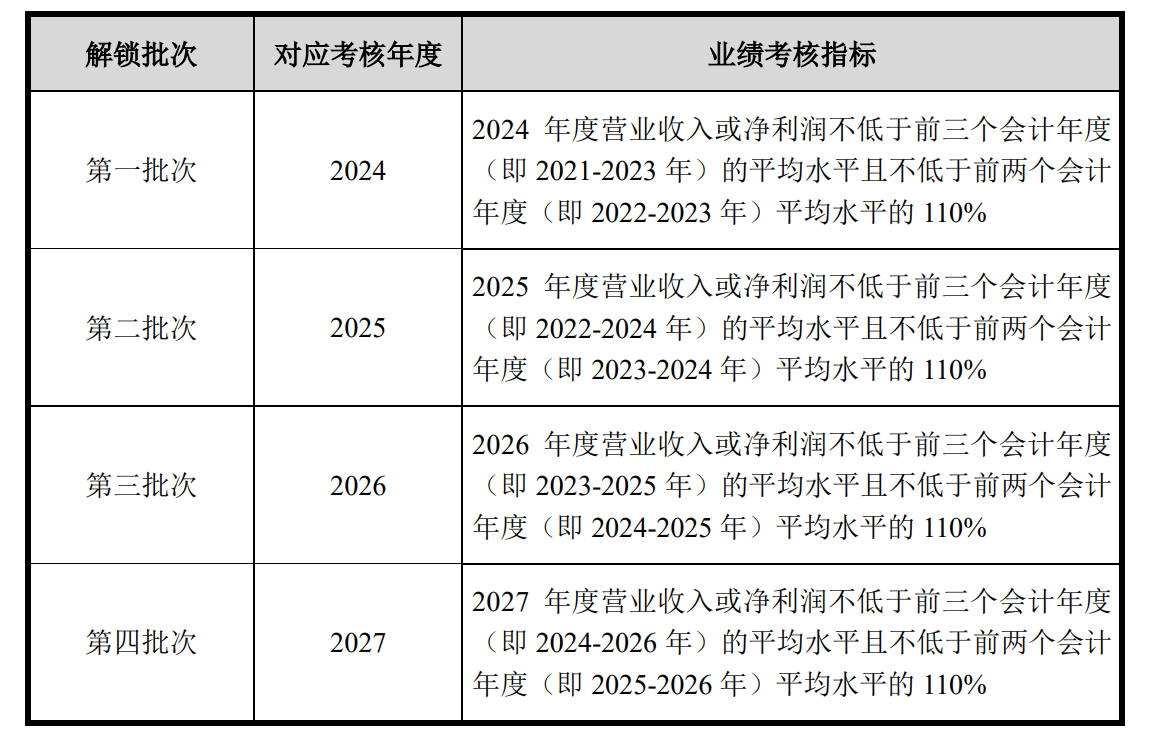

股权激励

2024年不低于2022-2023年平均水平的110%,那么2024年净利润=(38.70 31.89)/2 x 1.1=38.82亿

2025年不低于2023-2024年平均水平的110%,那么2025年净利润=(38.82 38.70)/2 x 1.1=42.63亿

2026年不低于2024-2025年平均水平的110%,那么2025年净利润=(42.63 38.82)/2 x 1.1=44.79亿

2027年不低于2025-2026年平均水平的110%,那么2025年净利润=(42.63 44.79)/2 x 1.1=48.62亿

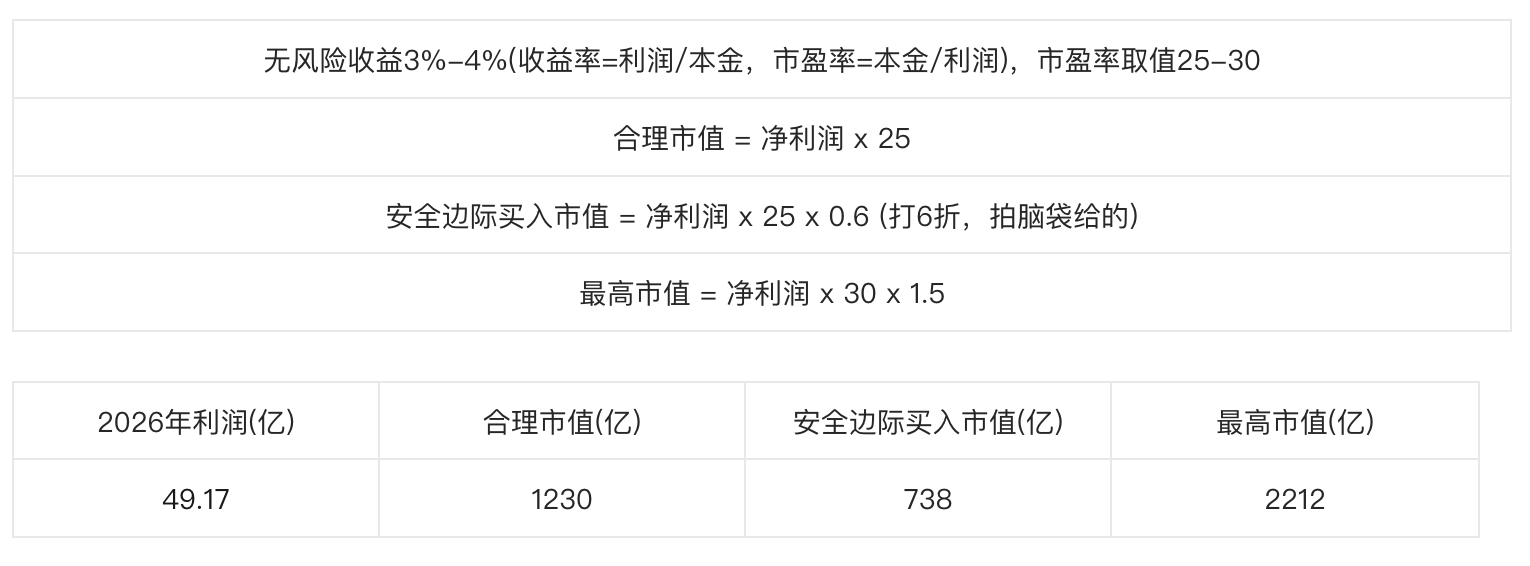

这里拿的是归母净利润,还是老套路用以前的估值方式估值一下

三年后的利润估值方式(拍脑袋的,别笑)

2023年净利润38.70亿,假设接下来三年增速为10%,10%,5%,那么2026年净利润=38.70 x 1.1 x 1.1 x 1.05 = 49.17 亿,从数值差距来看感觉公司的股权激励挺合理的

市值计算方式

投资有风险,不构成投资建议!

我眼中的公牛集团

排插产品是一个没有太多差异化的产品,很难做好。公牛从一个只有小几百亿的排插市场,成为行业市占率那么高的龙头企业,确实不容易。

同时公牛注重投资者回报,公牛上市融资35.67亿,累计分红已达96.71亿,累计净分红61.04亿。

行业进入门槛不高,公司为了维持当前位置,难度也不小。

$公牛集团(SH603195)$ $欧普照明(SH603515)$ $绿联科技(SZ301606)$

本文作者可以追加内容哦 !