作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源:腾讯谢经理聊公司

东北制药集团股份有限公司(简称“东北制药”),是辽宁方大集团实业有限公司(简称“方大集团”)旗下上市公司。公司前身为东北制药总厂,始建于1946年。1996年在深圳证券交易所上市,股票代码:000597。东北制药曾援建全国19省市52家医药企业,向外输送干部1300多人,被誉为我国民族制药工业的摇篮。东北制药是中国重要的药品生产与出口基地,是中国最大的单体制剂生产基地之一,是中国麻精药品和抗艾药物生产基地,是国家大宗原料药和医药中间体智能制造示范工厂,拥有国家级企业技术中心和创新药物孵化基地。

东北制药拥有化学原料药、化学制剂、医药商业、医药工程、生物医药等主要业务板块,覆盖医药研发、制造、分销全产业链条,员工队伍6000余人,总资产156.06亿元。拥有原料药、制剂两大生产基地,制剂生产基地占地18万平方米,拥有生产线30余条,年产能133亿片(支、丸、粒、枚、瓶)。原料药生产基地占地91万平方米,年产能3万多吨,是国家大宗原料药和医药中间体智能制造示范工厂,主要产品包括维生素C及系列、左旋肉碱系列、磷霉素系列、吡拉西坦、卡前列甲酯、盐酸金刚烷胺、硫糖铝、黄连素、氯霉素等,并全面向下游东北制药制剂产业链延伸,形成难以复制的综合竞争优势。

公司当前产品体系

化学制剂

化学原料中间体

健康产品

公司当前股价以及财务风险分析

截止目前(2024.8.8)公司股价近一个月股价上涨39.32%,近三个月股价上涨9.13%,近半年股价上涨21.49%。公司股价上涨的主要因素来源于市场主力资金的持续流入以及消息面的持续刺激,在消息面上维生素价格飙涨,化工巨头巴斯夫正式公告将中断部分维生素A、维生素E产品的供应。供应收紧引发国内市场涨价潮,有厂商将维生素A报价至400元/公斤,较事故前上涨超过300%。供需关系的错配对于相关市场制药公司股价估值提升而言效果显著,同时带动二级市场股价估值提升。

同时投资者需要注意的是,公司当前股价与市场消息面以及产品供需关系错配形成密切关系,投资者需要注意市场主力资金流出给公司股价造成回撤的可能性风险。

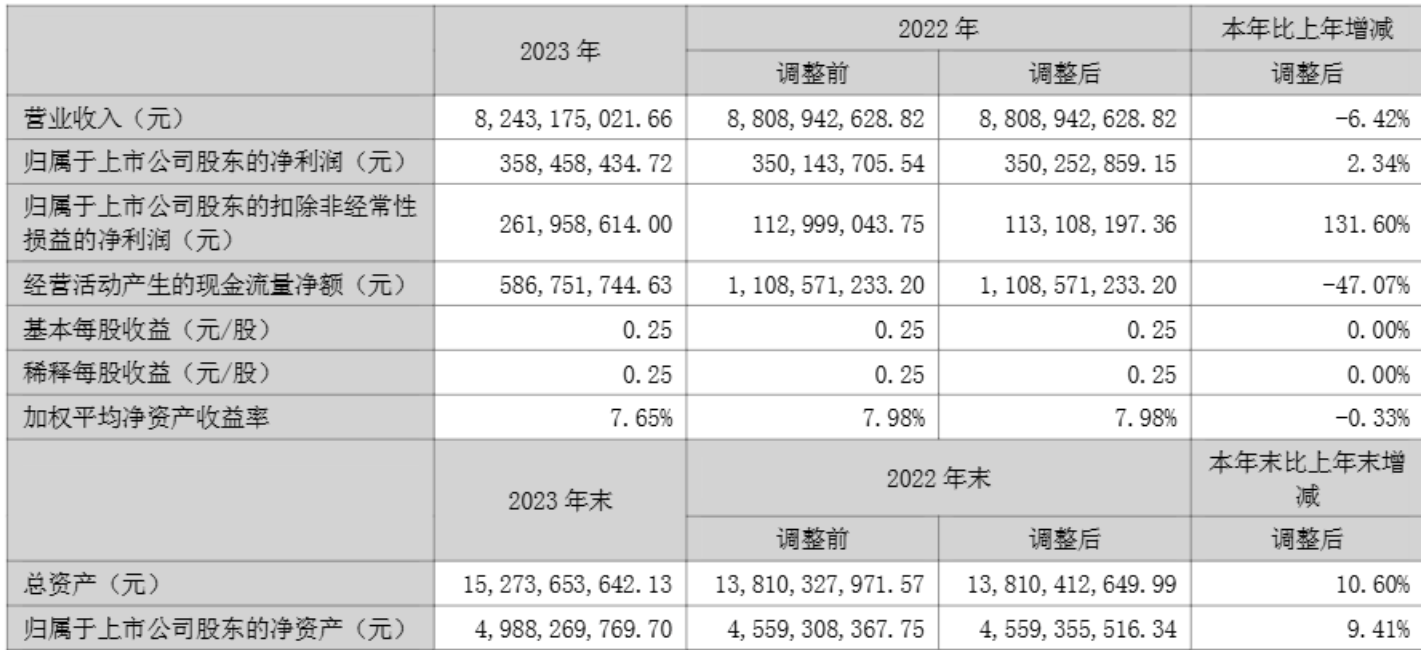

除此之外,从公司当前所披露的财务数据情况来看,公司近些年营收呈现出小幅上升态势,公司营收从2020年的73.84亿元上涨至2023年的82.43亿元,公司净利润从2020年的1225.68万元上涨至2023年的3.58亿元。公司营收以及净利润的持续增长,对于公司二级市场股价估值起到一定的促进作用。

公司风险提示

1.行业政策风险

随着国家药品集采进入常态化,市场竞争加剧,产品盈利空间不断被压缩,加之一致性评价的持续高投入给公司未来发展带来较大挑战。

2.产品价格风险

由于国内众多原料药企业同质化严重,形成产能过剩现象,激烈的价格竞争导致部分大宗原料药市场价格持续走低。

3.安全环保风险

随着国家对环保监管的不断趋严,药企面临的环保压力不断上升。不仅使得药企在生产工艺优化、环保设施、污染物处理等方面的投入不断增加,也使得上游原料成本不断上升,导致药企自身生产成本也随之上升,从而挤压了药企的利润空间。

4.创新研发风险

随着加快审评审批、上市许可持有人制度等鼓励创新政策的逐步落实,我国创新药进入快速发展期,但创新研发同质化竞争严重,而且创新研发投入高、周期长、失败风险高,在激烈的竞争态势下,大规模投入加大了企业的创新研发风险。

#维生素价格飙涨,行情空间有多大?##瑞银:中国股票市场具备相对防御性##创新药利好不断,如何把握投资机会?#$东北制药(SZ000597)$$尔康制药(SZ300267)$$振东制药(SZ300158)$

本文作者可以追加内容哦 !