文 丨 尹樊

出品丨鳌头财经

拥有比亚迪、一汽集团、吉利、富士康等知名客户,科创板上市公司埃夫特却未尝到过盈利滋味。

鳌头财经发现,2016年至2023年,埃夫特(688165.SH)8年来净利润累计亏损约7.25亿元。而且,2023年,公司研发费用占营业收入比例为4.81%,不足5%。

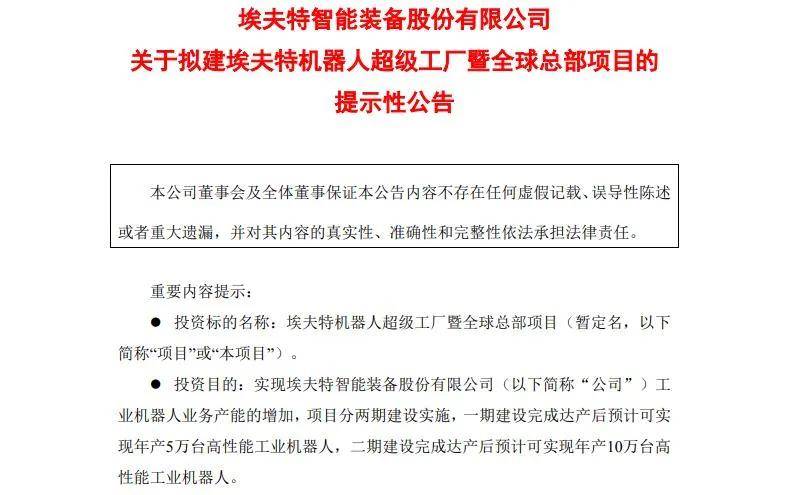

7月31日晚间,埃夫特发布公告显示,拟以不超过19亿元资金(最终以实际投资金额为准),建设机器人超级工厂暨全球总部项目,以实现埃夫特工业机器人业务产能的增加。

目前,埃夫特厂房设计规划产能为年产1万台工业机器人。公告显示,上述项目达产后,预计可实现年产10万台高性能工业机器人,产能将提升10倍。

然而,截至2024年一季度末,埃夫特货币资金达6.87亿元,短期借款和长期借款分别为2.56亿元和3.58亿元,公司账面现金并不充裕。

8年累亏7.25亿从未尝到盈利滋味

天眼查显示,埃夫特成立于2007年,前身为“芜湖奇瑞装备有限责任公司”(简称“奇瑞装备”),由奇瑞汽车出资200万元成立。彼时,奇瑞装备研发生产工业机器人主要供给奇瑞汽车生产线。

2012年,奇瑞装备更名为“安徽埃夫特智能装备有限公司”(简称“埃夫特”)。2014年,埃夫特从奇瑞体系独立,控股股东由奇瑞汽车变更为远大创投。

2020年7月,埃夫特在科创板上市,公司主要产品分为三大类别:核心零部件产品、机器人整机产品、机器人系统集成解决方案。

埃夫特介绍,公司机器人业务累计开发灯塔客户50余家,全球知名的大客户如比亚迪、一汽、吉利、富士康、立讯、闻泰、歌尔、宁德时代、国轩高科等纷纷成为埃夫特的战略客户。

然而,可查数据显示,埃夫特从未尝到盈利滋味。

上市前,2016年至2019年,埃夫特营业收入分别为5.04亿元、7.82亿元、13.14亿元和12.68亿元,快速上涨后又出现下滑;净利润分别为-5018.47万元、-2734.84万元、-2211.07万元和-4268.28万元,4年累计亏损1.4231亿元。

上市当年,埃夫特业绩出现“双降”,公司2020年实现营业收入11.34亿元,同比下降10.59%;净利润亏损1.69亿元,同比下降295.91%。

2021年至2023年,埃夫特营业收入分别为11.47亿元、13.28亿元和18.86亿元;净利润分别为-1.93亿元、-1.73亿元和-4744.80万元。

综合来看,埃夫特近8年来净利润累计亏损7.25亿元。

2024年一季度,埃夫特实现营业收入3.35亿元,同比下降14.06%;净利润亏损1937.64万元,同比增长52.24%。

收入不断增长下,埃夫特并未摆脱亏损,公司盈利能力堪忧。

研发费不足5% 美的减持至举牌线下

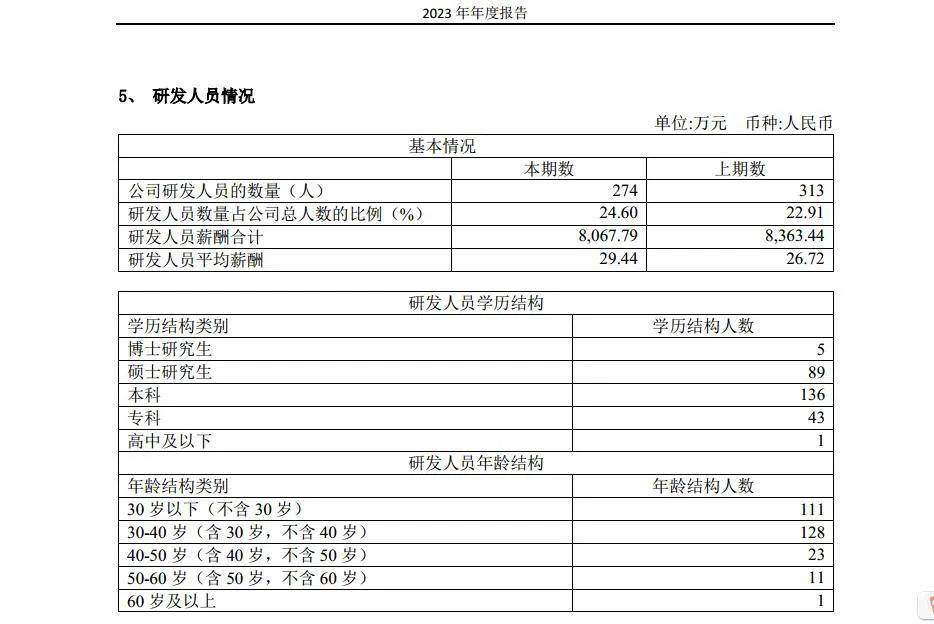

2021年至2023年,埃夫特研发费用分别为1.11亿元、1.03亿元和9071.80万元,同比分别增长43.74%、-7.48%和-11.81%,已连续两年下降。

同期,埃夫特销售费用分别为7395.30万元、8720.20万元和1.33亿元,同比分别增长17.48%、17.92%和52.56%,不仅逐渐超过了研发费用,而且持续保持中高速增速。

以2023年为例,埃夫特研发费用占营业收入比例为4.81%不足5%,为销售费用约68%。

埃夫特介绍,2023年,公司各研发项目正常执行,同时公司亦加强了对研发投入的管控,避免资源浪费。

2023年年报显示,埃夫特研发人员达274人,较上年同期313人减少39人。

埃夫特研发人员中,2022年30岁以下的有132人,而2023年降至111人;2022年30岁至40岁的有141人,而2023年降至128人。

由此可以看出,埃夫特中青年研发人员流失率较高。

实际上,埃夫特在较大幅度减员,公司2022年和2023年职员工数量分别为1366人和1114人,2023年的降幅达18.45%,与研发人员的降幅基本持平。

埃夫特上市后从未盈利,也从未分红,公司股东只有通过减持“回血”。

2023年和2024年,作为埃夫特十大股东之一的美的集团(000333.SZ),先后两次发布减持公告套现1.03亿元和1600万元。

美的集团持有埃夫特股票的比例也从6.82%降到4.62%。

拟将产能提升10倍 持有现金严重不足

目前,埃夫特依然希望扩大产能。

2024年7月31日晚间,埃夫特发布公告显示,拟以不超过19亿元资金(最终以实际投资金额为准),在安徽省芜湖市通过购买土地,建设机器人超级工厂暨全球总部项目,实现埃夫特工业机器人业务产能的增加。

埃夫特表示,基于对未来市场需求及公司经营发展规划,同时为进一步降低制造成本,提高制造效率,公司拟投资建设该超级工厂项目,项目资金来源为自有资金和自筹资金。

公告显示,上述项目将分两期建设实施,一期工程建设期24个月,投资建设金额预计占总投资金额60%至70%,一期工程建设完成达产后,预计可实现年产5万台高性能工业机器人。

二期建设周期为31个月,投资建设金额预计占总投资金额30%-40%,二期工程建设完成达产后,预计可实现年产10万台高性能工业机器人。

埃夫特表示,近年来市场对国产工业机器人需求快速增长。根据行业发展及市场开拓预测分析,公司现有厂房原设计规划产能为年产1万台工业机器人,预计在未来的3-5年难以满足市场需求。

按照规划,若埃夫特新建项目达产后,公司工业机器人将提升10倍之多。

而2023年年报的风险提示中,埃夫特表示,中国工业机器人行业竞争加剧,国产品牌利用国产替代的窗口期与进口品牌抢占市场份额的阶段,价格竞争较为激烈,若公司无法应对上述市场竞争,将面临市场价格下滑、毛利率下降或市场份额下降、产能利用率不足的风险。

截至2024年一季度末,埃夫特货币资金达6.87亿元,短期借款和长期借款分别为2.56亿元和3.58亿元,公司账面现金并不充裕。

本文作者可以追加内容哦 !