作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的热干面

近日,美国经济被曝触发了经济衰退的信号。

根据萨姆法则,当美国失业率的3个月移动平均值相对于过去12个月的最低点上升超过0.5个百分点时,经济衰退就可能开始。而美国公布的非农最新失业率数据,已经触及0.5%的阈值。

虽然不想传递恐慌情绪,但全球的经济形势,确实已不容乐观。

上半年,美国又出现了多例禽流感疫情。7月25日,美国又发现了3例人类感染禽流感的病例,2024年已累计确诊13例。

不过,据美疾控中心发表的声明中说,尚未发现异常的流感传播迹象,H5N1型禽流感病毒对美国公众健康造成的风险仍属于低风险。

来源:界面新闻

虽是低风险,但禽流感疫情引发关注,却推动医药板块持续走强,尤其是对于抗生素生产企业造成较大影响。近几日,抗生素龙头$华北制药(SH600812)$、$鲁抗医药(SH600789)$,股价均有明显上涨。

只是禽流感的个别病例,显然还不足以切实影响到企业业绩。在如今的大环境下,小到抗生素市场,大到整个医药行业,都面临不小的挑战。

一、暴利的医药制造,走到亏损边缘

医药行业的消费支出与国民经济发展水平、人民生活质量存在较强的相关性。2023年是疫情影响消退与经济秩序归位的一年,只是从结果来看,经济复苏远未达到预期。宏观经济增长放缓,医疗经济又如何能独善其身?

另外,从行业自身来看,2023年以来,医药行业政策频发、带量采购范围持续扩大。受集采药品降价、原料药生产成本上升、以及原辅料、燃料动力等价格上涨的影响,2023年医药制造业营业收入29552.6亿元,同比下降4%;实现利润4127.2亿元,同比下降16.18%。

来源:鲁抗医药2023年年报

2023年,医药行业亏损企业同比增加386家;亏损企业亏损额同比增加15.58%。

相比之下,华北制药和鲁抗医药2023年虽不在亏损之列,却也没有多少利润空间。

华北制药隶属于河北国资委,鲁抗医药隶属于山东国资委,二者都是老牌制药企业,主要从事医药产品的研发、生产和销售。

具体来看,华北制药涵盖抗感染药物、生物技术药物、心脑血管及免疫调节剂、维生素及健康消费品等700多个品规。鲁抗医药产品涉及抗生素类、氨基酸类、心脑血管类、抗病毒类等500余个品规。

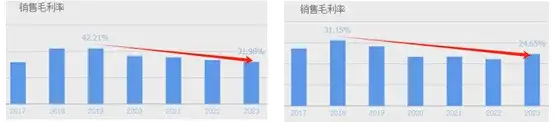

在普遍认知中,医药制造是个相当暴利的行业,毛利率动辄70%-80%。但华北制药和鲁抗医药,毛利率却并不算高。昔日最好成绩分别为42.21%、31.15%。近些年,一边集采力度加大,一边行业竞争增加,华北制药和鲁抗医药毛利率直线下滑。

截至2023年,华北制药和鲁抗医药毛利率分别为31.98%、24.65%,净利率分别为0.49%、4.18%。距离亏损,只剩一步之遥。

来源:同花顺,华北制药(左)鲁抗医药(右)

二、限抗措施下,抗生素增长乏力

华北制药和鲁抗医药的支柱产业是抗生素。在抗生素领域,二者均处于国内领先地位。

华北制药主要是青霉素系列、头孢系列产品,覆盖原料药到制剂的大部分品种,拥有发酵原料-半合成原料药-制剂的完整产品链。鲁抗医药除人用抗生素外,还有较为齐全的兽用抗生素产品,同样也拥有完整产品链。

抗生素是一个庞大的市场。据世界卫生组织调查显示,中国的门诊感冒患者约75%应用抗生素,住院患者抗生素药物使用率则高达80%。

但是,抗生素的生产过程中伴随着一定的污染物产生。而且,滥用抗生素也容易引起细菌耐药性上升的不良后果。

我国一直在加强对抗生素使用的管理和控制。数据显示,在抗生素药物分级管理等限抗措施的推行下,近几年抗生素市场规模增速已明显下滑。

来源:川宁生物招股书

相应的,华北制药和鲁抗医药的收入增长也已明显乏力。

疫情前,华北制药约60%收入来自抗感染类药物。但2020年,叠加新冠疫情造成国内就诊人数减少,华北制药抗感染类药物收入骤降。

时至今日,疫情影响虽然已经不复存在,但其抗感染类药物收入仍处于较低水平,且2023年同比-2.82%,继续下降。

来源:同花顺iFinD-华北制药

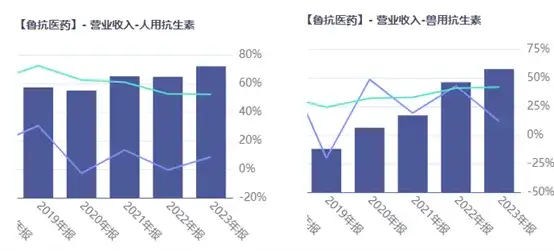

同样,鲁抗医药的人用抗生素收入增长也已疲软,过去三年年均复合增长率只有3.98%。

唯一保持不错增速的是兽用抗生素,尤其是2022年,其收入同比增长43.04%。只是与此同时,毛利率也从24.42%下降到了15.66%。

可见,看似不错的兽用抗生素业务,也不过是在用利润换市场。2022年其收入增长了40%+,然而毛利却同比-8.25%,完全陷入了增收不增利的境地。

来源:同花顺iFinD-鲁抗医药

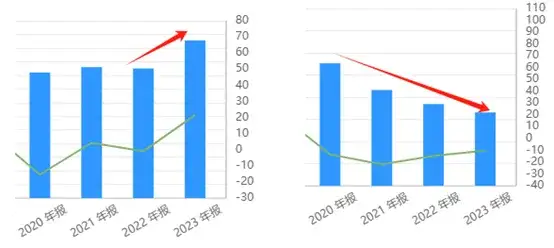

2023年,兽用抗生素毛利率有所恢复,达18.16%。但与此同时,收入增速也从40%+也降到了11.99%,逐渐趋缓。

三、负债高企,财务费用加剧亏损

总体来看,如今外部大环境承压,医药行业竞争日益激烈,叠加药品集采造成价格下降,同时抗生素市场又面临限抗等客观压力,鲁抗医药和华北制药业绩普遍低迷。

横向对比,鲁抗医药还算不错的,至少无论人用抗生素还是兽用抗生素,收入仍保持正向增长。但在增长背后,也付出了不少努力。2023年,鲁抗医药销售费用同比增长达21.58%。然而即便如此,营收增速依然下降到了六年来的首次个位数水平,达9.34%,2024年一季度进一步降至7.72%。

至于华北制药,不知是不是因为半只脚踩在亏损线上,近些年销售费用不断收缩。而结果自然更不理想,2023年及2024年一季度,华北制药营收分别同比-3.62%、-3.86%,不断下降。

来源:同花顺iFinD-销售费用,鲁抗医药(左)华北制药(右)

而且,华北制药虽然不断压缩销售费用,但费用率占比仍然不低(2024Q1华北制药14.36%,鲁抗医药11.23%)。此外,华北制药还有一大支出,即利息。

华北制药资产负债率高达70%左右,2023年仅利息费用就达5个亿,约占营收5%。综合下来,华北制药全年净利润不过才489.03万。虽看似勉强维持了盈利,实则扣除非经常性损益后,华北制药自2020开始,已连亏4年。

2024年上半年,华北制药预计终于实现了扭亏为盈。根据公告来看,业绩预增的关键在于降低采购成本、深挖成本费用管控。

来源:华北制药2024年上半年业绩预告

简而言之,就是靠省。这一点,从其逐年下降的销售费用中也能看出一二。只不过,若省了费用,却丢了市场,岂非得不偿失?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$复星医药(SH600196)$

#禽流感疫情迅速蔓延,美国当局紧急行动#

本文作者可以追加内容哦 !