今日聚焦

昨天市场6000亿成交额出头,上午低走后小V还算是有点看点,但到了下午又是一股阴死不拉活的造型,上证干脆秀了一波走直线。。最终收盘,上证怒涨0.07个指数点,涨幅录得 0.00%,真是没啥说的了。。

目前凝滞般的市场状态需要外力来打破平衡,而在当前状态下,各方资金密切关注的就是基本面的情况,我们最近也聊过,宏观上的经济数据,以及微观上的中报窗口,都将是现阶段的重要变量和胜负手。

而就在昨晚,关键的来了,A股两大行业龙头纷纷披露了中报,一个是最近由于需求存疑而陷入低迷的白酒,另一个则是政策和产业周期都顺畅,但市场风格始终不偏爱的半导体。这两大行业对A股均是举足轻重,而从各自龙头的中报中,相信能够得到不少信息点,我们分别看下:

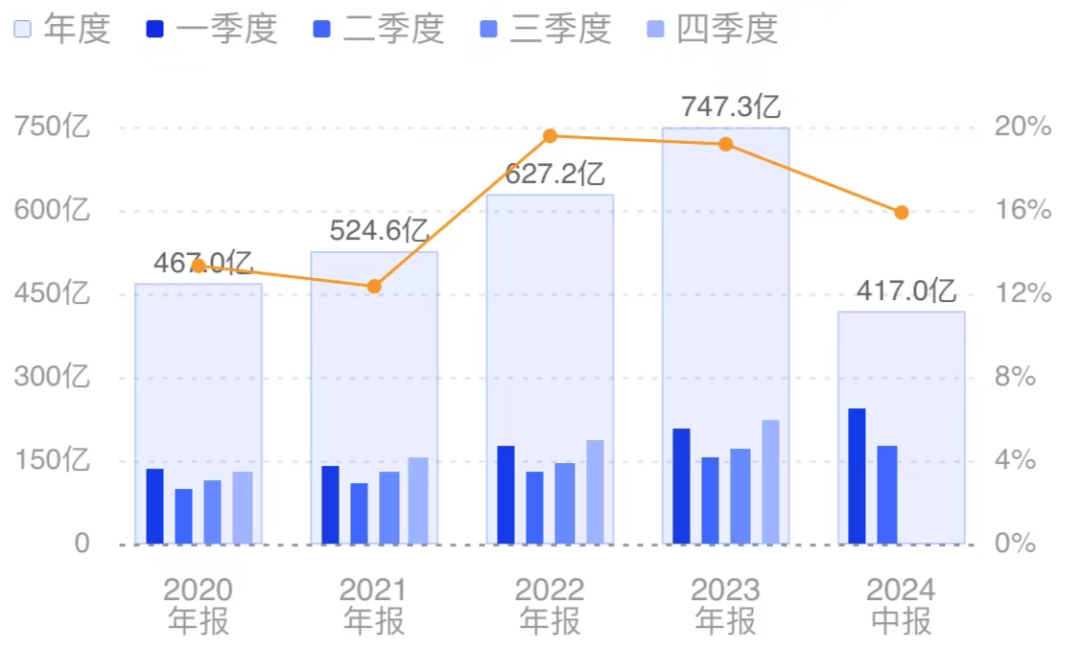

1、贵州茅台

上半年净利润417亿,同比 15.9%%,单看Q2净利润176亿,同比 16.1%,环比-27%。大家比较关注环比下滑,但Q2是传统淡季,历来都是全年业绩的低点,所以还是同比值更有参考价值。

从数据看,茅哥业绩基本上符合预期,虽说增长势头有所放缓,但如此体量能维持在15%以上也算还不错了,毕竟上半年的营收和利润都已经历史新高级别的了。另外反应公司经营活化程度的现金流和预收款,在上半年也保持了较好的增长态势。

更为关键的是,茅台拟定了2024-2026年的分红规划,表示每年度分配的现金红利不低于净利润的75%,且每年分红两次。事实上过去两年,茅台就已经每年两次分红了,这次相当于是锁定了未来三年,给市场更明确的预期。

茅哥现在股息率已经有3.5%,未来加把劲还是挺有机会突破4%的,配合上目前20倍出头的估值和15%的增速,相信还是会有长线资金青睐的。

对了,Q2北上抛了很多茅子,在整体净流出背景下,重仓股肯定是受伤最深的,不过如果未来局势扭转,那这波疯狂剁掉的肉,也将成为日后的无限火力。

2、中芯国际

公司Q2营收19亿美元,净利润1.6亿美元,远超机构预期的0.76亿美元,以及海外分析师预期的1.03亿美元,同时公司产能利用率由Q1的80%提升至85%。三季度指引也比较积极,预计收入环比增长将达到13%-15%,毛利率介于18%-20%。

巧合的是,另一个晶圆代工厂龙头华虹半导体也披露了报告,业绩符合预期,且显示产能利用率已经接近满产。代工厂业绩的复苏受益于消费电子市场的回暖,同时潜在的AI换机潮和新款硬件驱动,也有望延续和强化这一波趋势和上行周期。

半导体方向昨天还有一个扰动事件,日本半导体重镇九州岛附近海域发生了7级地震,或将造成一定的产能影响,可以一同跟踪下。讲真半导体周期复苏是明牌,国内政策环境也不错,就是受制于风偏始终起不太来,看看这波在多个因素加持下,能不能改一改气质了。。

—————

下面来聊几个行业的重要事件:

1、基建:深圳规模最大高铁站获批建设,总投资预估370亿,另外江苏唯一不通高铁的泰州也获批了新项目。今年专项债使用速度很慢,因为新质项目稀缺,传统项目卡的严,现在来看貌似后者有点松动?不过老基建现在也就是查缺补漏了,能拉动一点投资是一点。

2、农业:猪肉批价涨到26.21元每公斤了,基本触及了年内新高,牛羊肉也有小幅上涨。现在基本上猪价天天涨,但猪肉股却稳如。。现在猪哥想自救,难道得通过"自身涨价-拉动CPI-提振经济预期-带动市场风偏"这个链条才能实现吗。。真这样倒也挺好,全A股都感谢你。。

3、新能源:上海计划到2027年底前,将本市公交车、出租车全面实现新能源化,这意味着要累计更新6200辆公交,1.1万辆出租。另外还计划要淘汰国三国四排放标准的营运货车,总计近5万辆。这个量看起来虽然一般,但要关注的是,未来全国都可能在以旧换新的指标压力下优先替换营运类车辆,加起来就不算少了,另外充电桩等配套设施的建设也将同步拉动。

4、计算机:今年AIGC全球有超过100起融资事件,其中我国大模型公司,融资规模过亿的就有20起。现在国内可用的大模型很多了,后面就看看有没有爆款的应用可以让这些大模型充分发挥自己的价值,这里硬件的承载也很关键,单纯的搜索引擎替代,需求还是比较有限的。

5、电子:关于代工有两个消息,一是惠普否认了将一半PC生产迁出的消息,表示国内供应链不可或缺,二是传富士康近两周进厂人数超5万,以应对接下来iPhone的出货旺季(可见对AI赋能的预期很高)。国内消费电子产业链的综合能力,现在还不好找替代,同样好的价格更贵,同样价的质量更差。

定投发车:昨天点睛定投保持了2倍的发车,我继续实盘跟投,

————

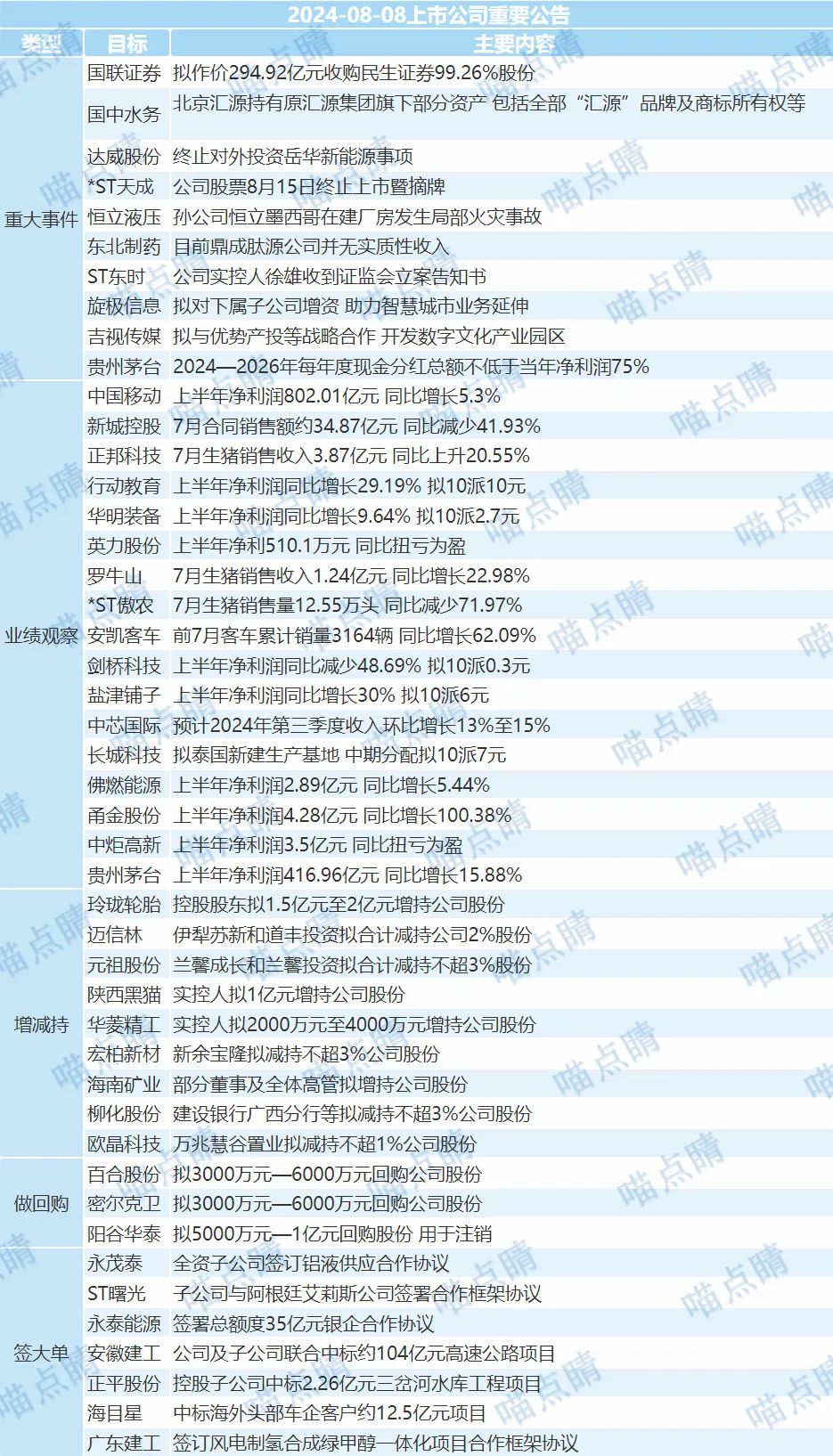

热点新闻

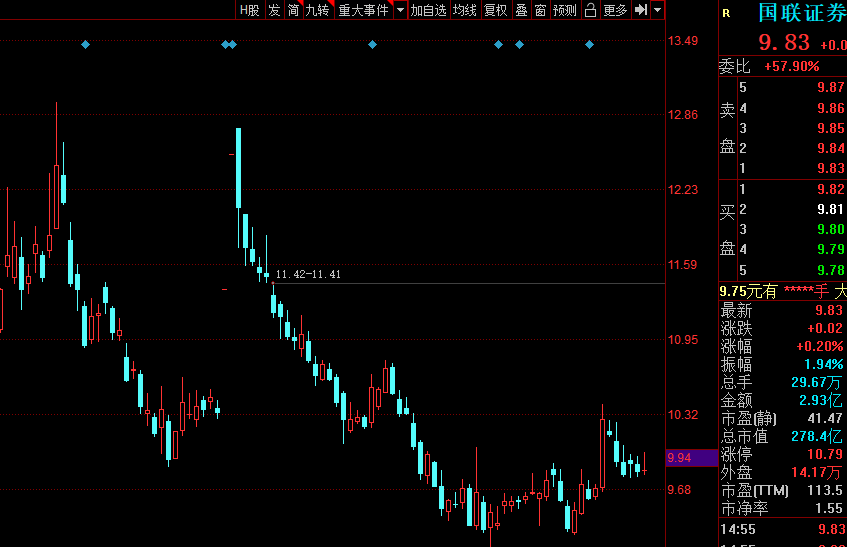

1、国联证券拟发行收购民生证券99.26%股份,并募集配套资金,发行价为每股11.17元,比昨收价溢价13.63%,交易总价达294.92亿元。国联今年4月15日宣布这一重组计划,复牌后怼了两个一字板,不过后面又跟随市场调整,回到原点。

并购重组是今年券商交易的主旋律,意图通过资源整合,实现"1 1>2"的效果。从国联和民生的合并来看,二者各有所长,业务确有互补,合并后资产规模近1500亿,有望跻身券商第一梯队,若是后续整合达到预期效果,便有机会冲击行业前十,进入头部券商行列。

目前有此类整合绯闻的券商组,还有"中信 中信建投"、"中金 银河"、"海通 君安"、"平安 方正"、"华创 太平洋",此外,"西部 国融"、"浙商 国都"的整合已在推进中,估摸还有一些也在酝酿中。。

其实现在券商确实有点多,但又没太强的,口碑也挺一般的,通过这波并购重组,希望能在未来走出一些又大又强的机构,这对A股长期健康发展也大有裨益。至于券商板块接下来怎么走,短期还是得看情绪如何演绎。

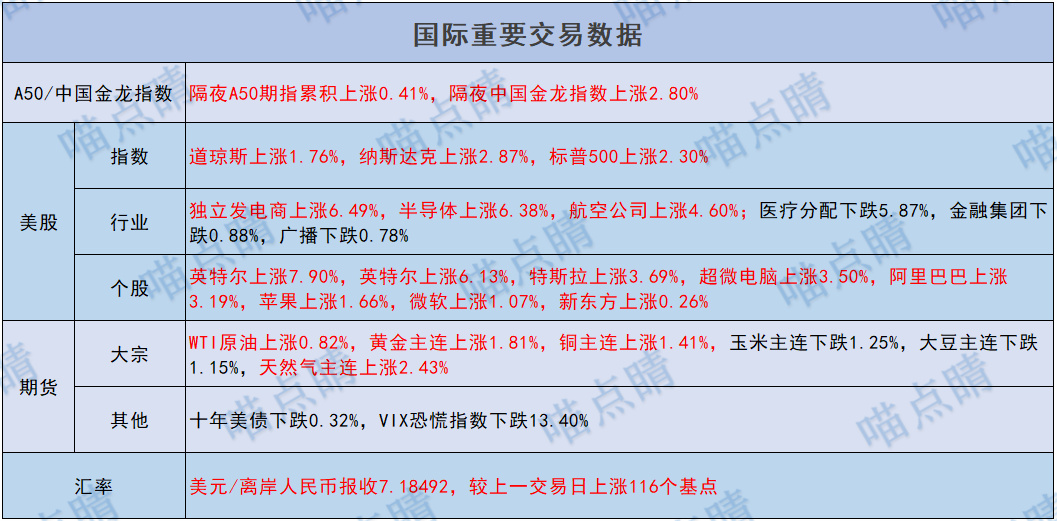

2、美国上周首次申领失业救济人数为23.3万人,预估为24万人。前面失业率大超预期,紧跟着出来的失业救济人数就低于预期,确实不好理解,期间最大的变化可能就是前两天美股交易衰退,美股一跌经济也不敢退了。。

3、中国移动上半年净利润802亿元,同比 5.3%,经营层面还是挺稳的,符合预期。同时拟派现510亿元,同比提升约7%,超过利润增速,说明分红占比又提升了。目前A股股息率约为4.6%,港股中移动股息率近7%,红利属性确实有点强。

4、盐津铺子上半年营收24.59亿元,同比 29.84%,净利润3.19亿元,同比 30%。Q1、Q2两季赚的差不多,这挺不容易的,主营休闲零食,春节所在的Q1应该更猛一些,这个维度只能说Q2业绩很不错。

此外,公司拟每10股派现6元,股利支付率达51%,股息率约为4.3%。话说这绩优消费股,红利属性也不差,但年内却遭遇了超20%的下跌待遇,类似的消费股可能还有不少,只能用更硬气的业绩来回击市场的质疑。。

5、正邦科技7月销售生猪22.99万头,环比下降3.22%,同比下降29.31%;销售收入3.87亿元,环比 21.10%,同比 20.55%。这数据挺明显了,销量下滑的背景下,销售额同环比提升,猪周期上行趋势很明显了。。

公司观察

数据来源:choice

【公司调研】

数据来源:choice

盘前必读

【隔夜数据】

数据来源:iFinD

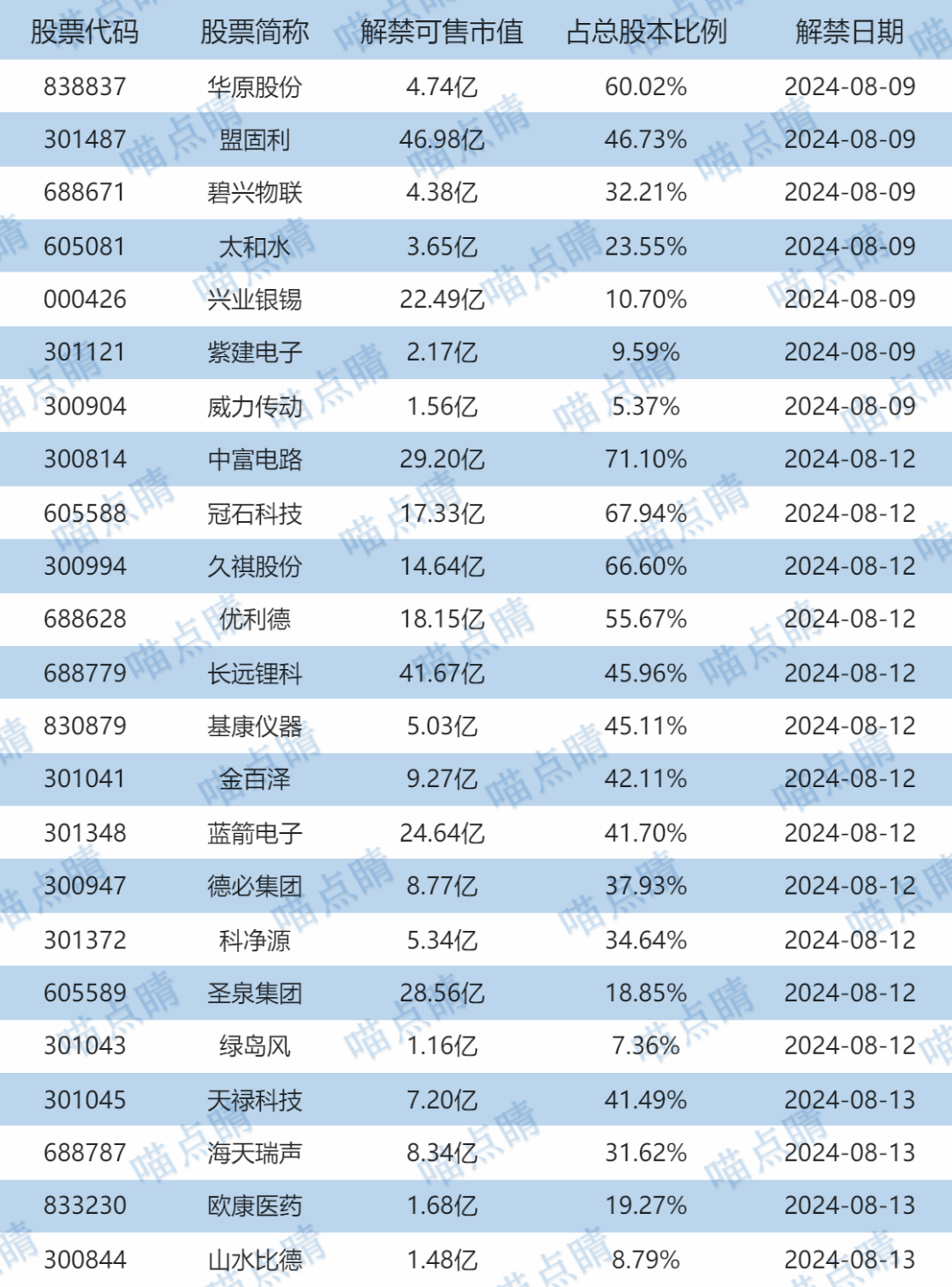

【限售解禁】

今天华原股份、盟固利等有大额可售解禁。

数据来源:iFinD

早间原创不易,看完文章顺手点赞关注,就是对我们最大的鼓励了~

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,喵点睛不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !