近年来,外部条件不断加码半导体限制,政策层面发力科技创新,为科技领域不断注入强大新动能。

今年5月,注册资本高达3440亿元的国家“大基金三期”成立,有望推动半导体设备、材料、芯片设计等核心技术国产化替代进程。

天风证券对此指出,2024年下半年半导体行业进入传统旺季,预计三四季度随着下游消费电子新机发布,全产业链需求端或迎来逐季改善,芯片设计板块业绩或将边际改善;叠加新主题指数的发布,有望迎来“科特估”行情,供给侧看好半导体设备材料国产化进程。

【上游半导体设备与材料或值得关注】

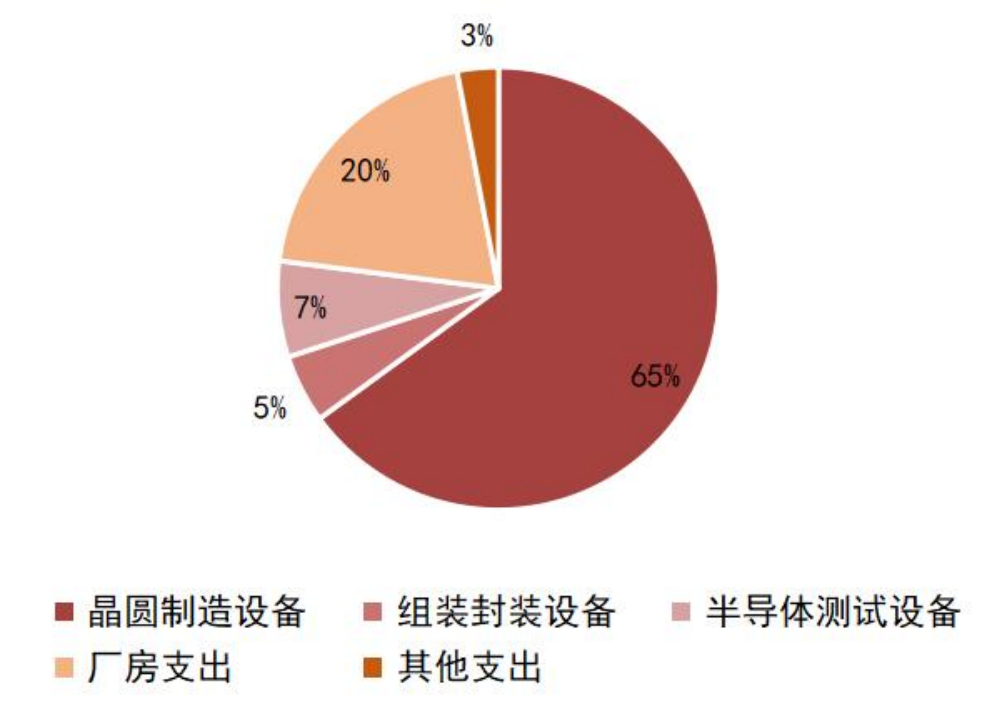

首先,从产业链的角度来看,上游半导体设备与材料是整个半导体产业的重要支撑。根据智研咨询,一条晶圆厂产线扩产的资本支出中,晶圆制造设备占比65%,组装封装设备占比5%,测试设备占比7%;厂房和其他支出占比分别为20%和3%,整条产线约有80%用于购买半导体设备。

图1:晶圆厂资本支出结构

来源:东莞证券,2024.6.14

其次,从自主可控的角度来看,上游半导体设备与材料整体国产化率较低,国产替代需求最为迫切。以半导体设备为例,按照制造流程设备可分为前道设备(半导体制造与加工)和后道设备(半导体的封装与测试),不仅对技术要求较高,且生产流程复杂,是整个芯片产业链中挑战最大、资金投入最集中的环节。

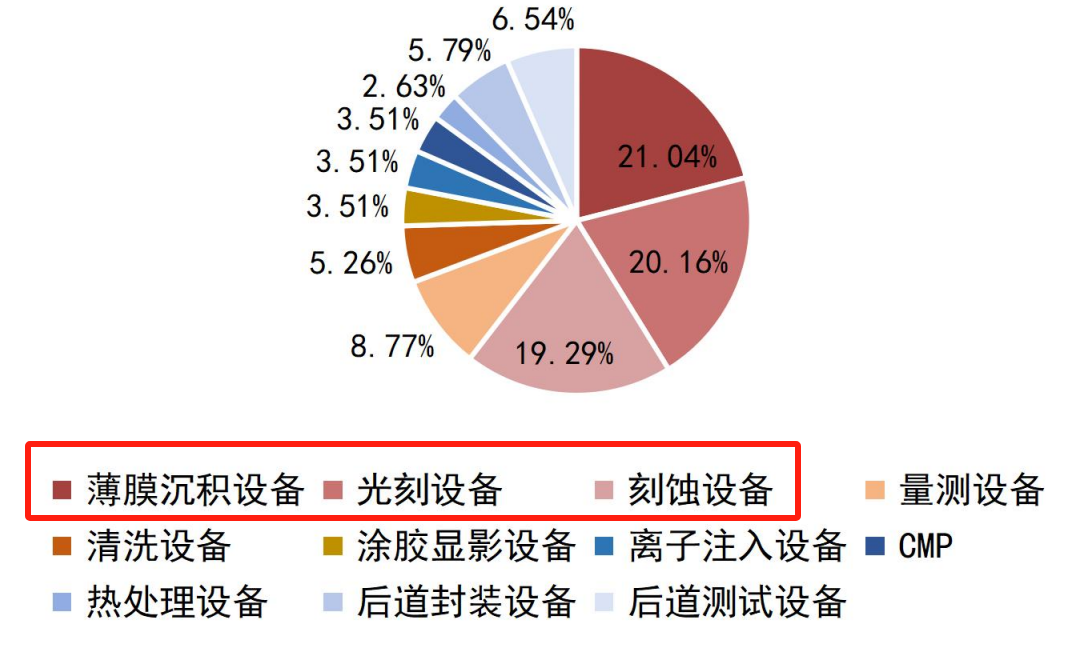

根据SEMI数据,光刻、薄膜沉积和刻蚀设备是最重要的三类前道设备,2022年价值占比分别为20.2%、 21.0%和 19.3%,远超其他设备品类。

图2:2022年全球半导体设备价值占比

来源:东莞证券,2024.6.14

从行业竞争格局来看,全球半导体设备与材料的市场集中度较高,并且由于美、日、欧在相关领域的先发优势较为明显,因此上游设备与材料是我国产业链自主可控的核心环节。

东莞证券曾发表研报指出,经过数年发展,我国半导体设备国产化已取得一定进展,目前去胶、CMP、刻蚀和清洗设备已实现较高程度的国产替代,但光刻机、量测检测设备、离子注入和涂胶显影设备等国产化率在10%以下, 整体国产化率仍较低,半导体设备尤其是高端设备的国产替代进程任重道远。

2023年下半年以来,在传统消费电子需求回暖、AI驱动行业创新和国产替代持续推进(以半导体设备、材料为代表)的多重驱动下,半导体板块业绩逐步修复,并于2024年一季度正式迈入景气上行周期。

作为现代信息技术的基础,半导体产业对于新质生产力的发展具有重要意义,半导体设备、存储、CIS、半导体封测与半导体材料等细分板块的投资机遇,或可值得重点关注。

【如何把握半导体设备与材料国产替代机遇?】

根据SIA的最新数据,2024年第二季度全球半导体销售额为1499亿美元,同比增长18.3%,环比增长6.5%,连续三个季度同比增长。其中,中国半导体销售额为453亿美元,占全球的30.2%,同比增长21.6%。

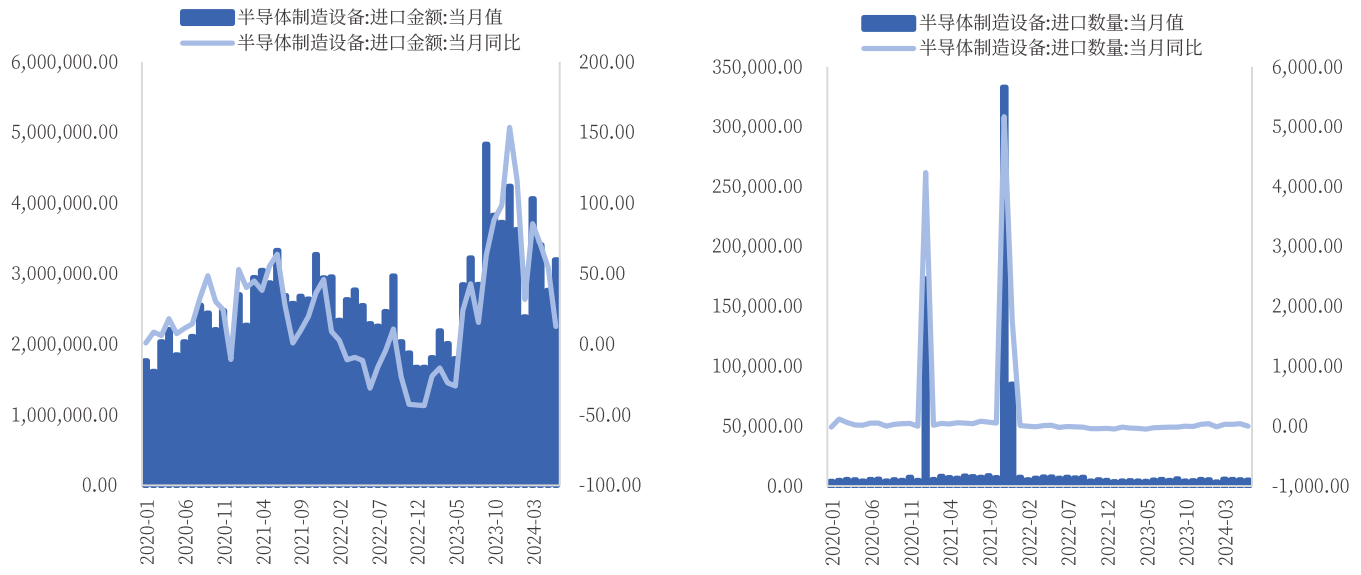

具体到设备环节来说,2024年1-6月,我国半导体设备进口总金额为194.46亿美元,同比增长58%;总进口数量为29799台,同比增长19.1%。其中6月,我国半导体设备进口金额为31.97亿美元,同比增长12.5%;进口数量为5023台,同比增长1%,多方数据显示半导体市场景气度或仍在回升。

图3:我国半导体设备进口金额、数量及同比增长(千美元/台/%)

来源:中国银河证券,2024.7.29

业绩方面,随着2024年中报披露期的进行,半导体行业是目前A股半年报业绩预增最多的板块;且净利润同比预增的公司如中芯国际、北方华创、韦尔股份、长川科技等,大多属于半导体设备与材料等环节。

由于半导体设备与材料等上游产业链较为复杂,因此具备一定的研究门槛,普通投资者在择股上有一定难度、同时风险较大。在这种条件下,通过投资半导体设备与材料相关主题的ETF来分散风险并分享行业成长红利,或许是个不错的选择。

目前,在A股有ETF追踪的半导体设备、材料相关指数中,中证半导(931865)中涵盖40只半导体设备、材料等上游产业链公司,其中“半导体设备+半导体材料”占比超过72%,是设备、材料、芯片设计等上游环节含量较高的主题指数。

图4:中证半导(931865)申万三级行业分布

来源:中证指数官网,2024.8.8

据了解,$半导体设备ETF(SH561980)$是场内第一只跟踪中证半导(931865)的ETF产品,前十大成份股覆盖北方华创、中微公司、中芯国际、韦尔股份、海光信息、华海清科、拓荆科技、南大光电等股,合计占比约75%,前十大集中度相对较高。

图5:中证半导(931865)前十大权重公司及集中度

来源:中证指数官网,2024.8.8

随着自主可控产业链不断加码,半导体设备与材料等领域的国产替代正成为大势所趋,通过半导体设备ETF(561980)或可一键均衡、分散布局板块优质公司,或许能够更好地分享到行业发展红利。

半导体设备ETF基金全称:招商中证半导体产业交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

$科创50(SH000688)$$上证指数(SH000001)$#超预期!中芯国际Q2净利1.6亿美元#

#半导体设备“坡长雪厚”##大基金三期来了,3440亿元指向何方?#

本文作者可以追加内容哦 !