$贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $山西汾酒(SH600809)$

白酒本周周总结:

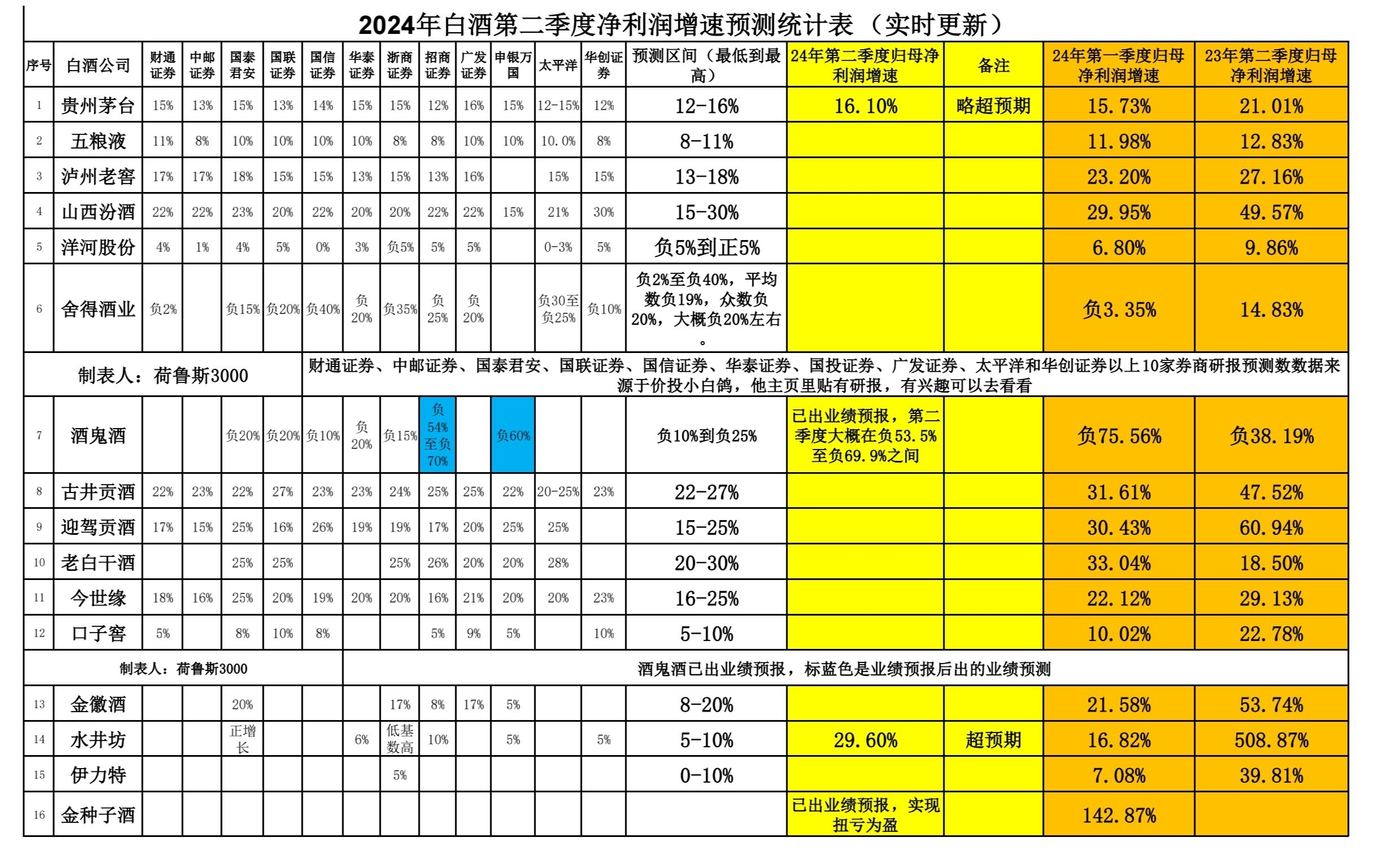

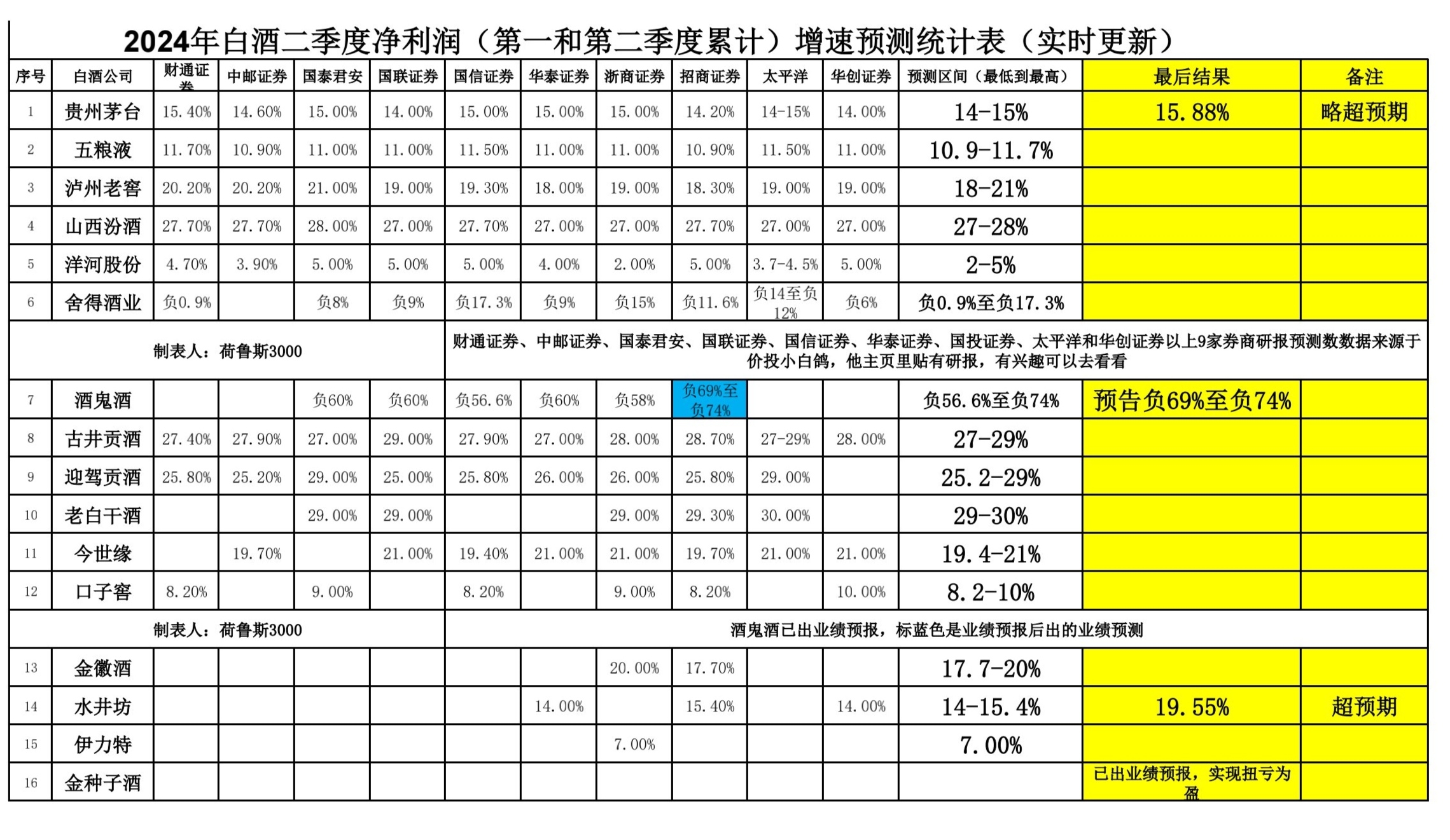

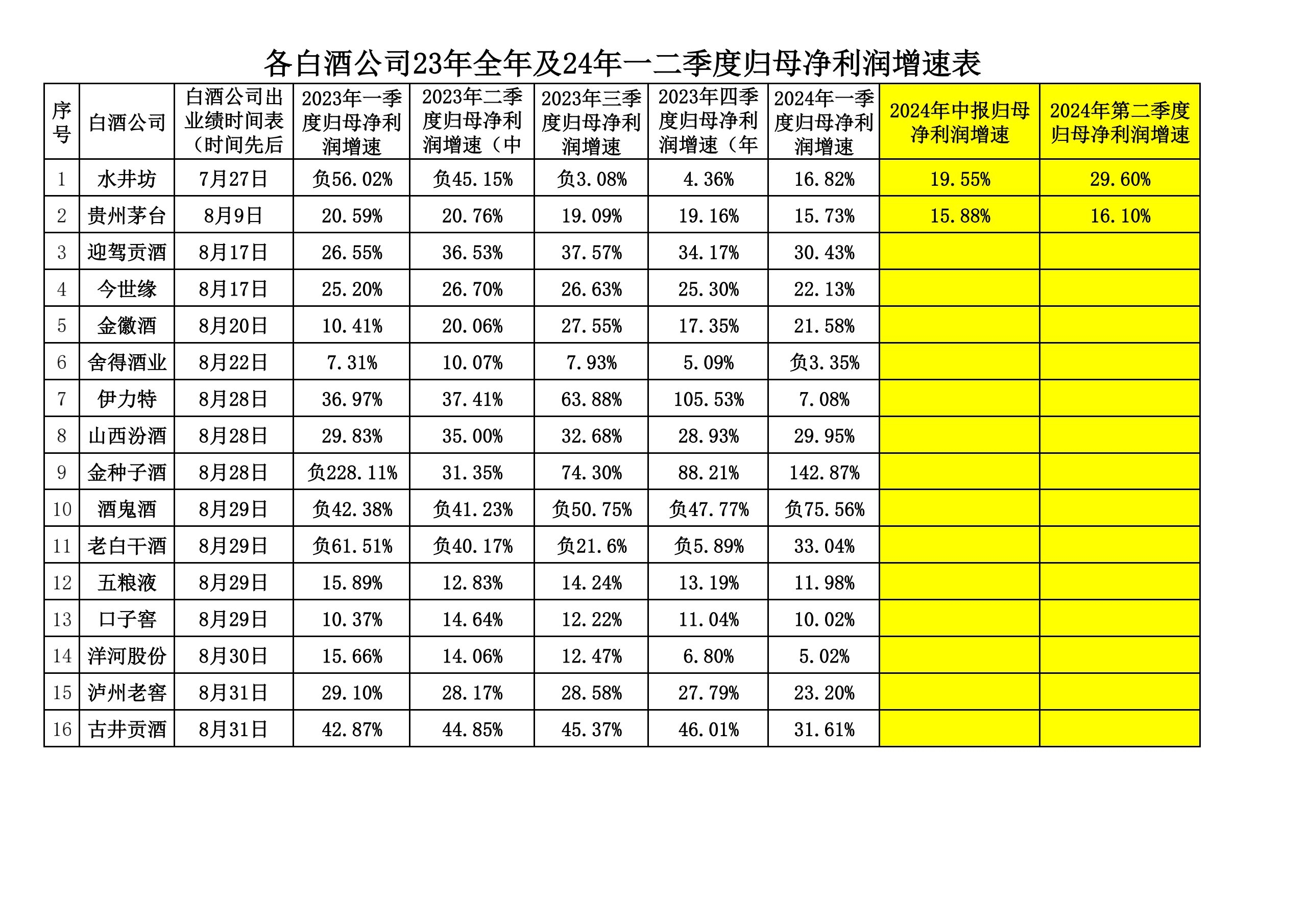

一、通胀数据只有0.5%,白酒继续处于下行周期,次高端白酒继续过苦日子;

二、技术面分析上,白酒目前的阶段处于二季度业绩出来后的估值修复阶段,时间周期从8月中下旬开始持续到9月中下旬10月初,时长1-2个月时间;

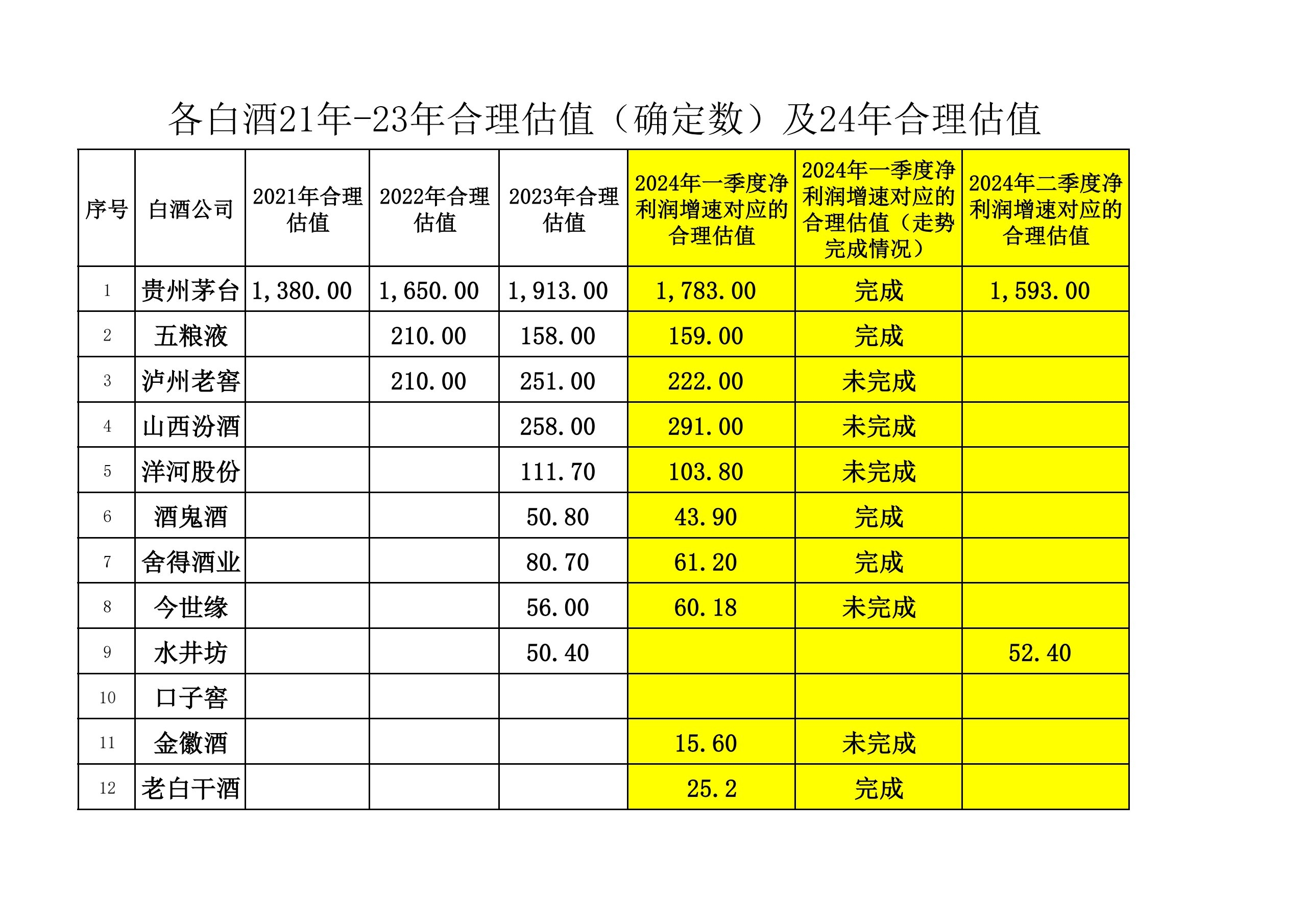

三、贵州茅台因为滚动市盈率溢价从13倍下滑到9倍,导致其二季度净利润增速对应的合理估值只有1593元,其压制了白酒整体的反弹高度,导致市场节奏比较慢;

四、茅台这下滑的4倍滚动市盈率溢价在后续市场预期修复后会补回到股价上去,换个说法,目前是估值洼地。

五、市场不会为不确定性买单,耐心等后半月的二季度业绩出来;

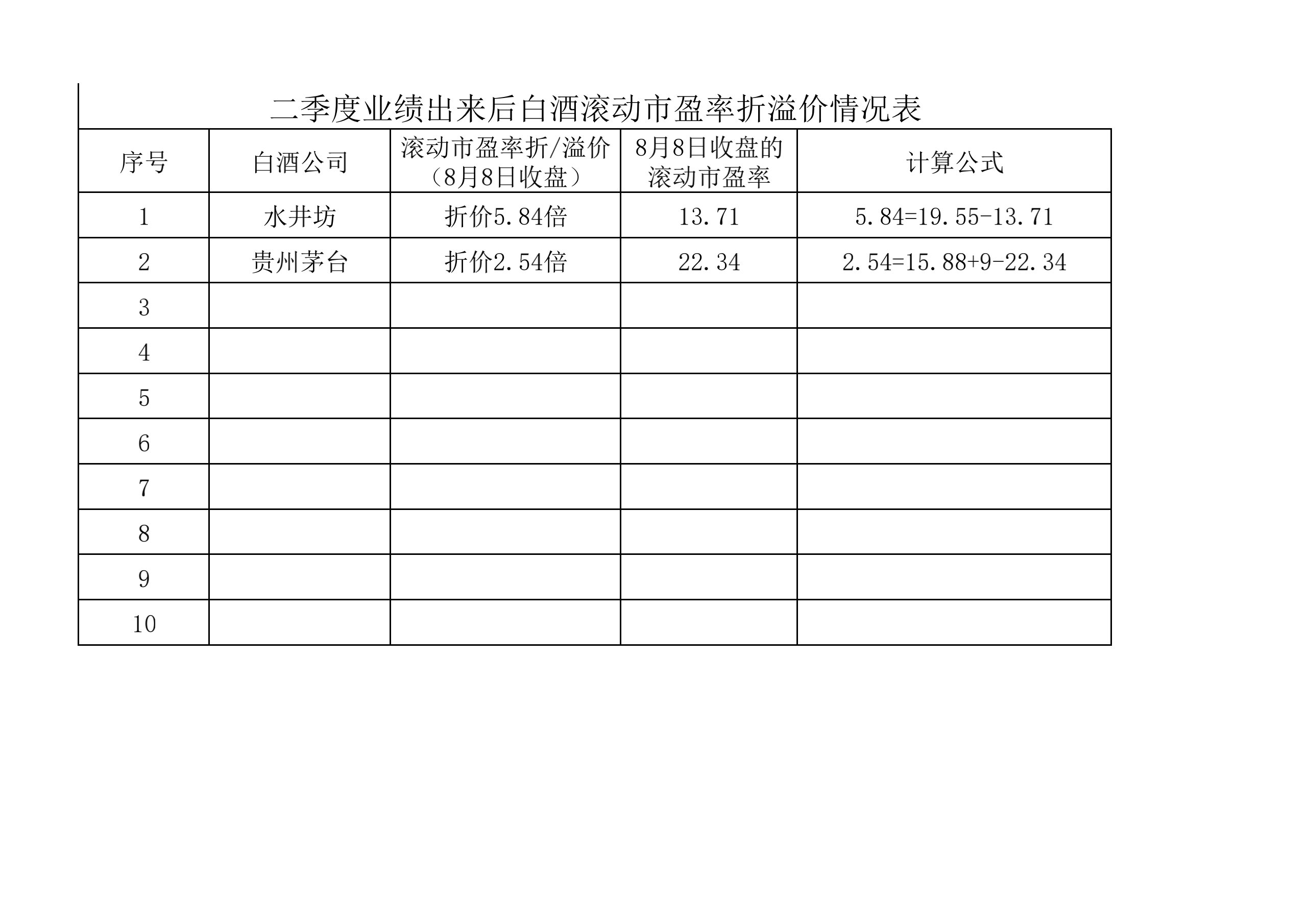

六、目前出来的2家滚动市盈率折价方面,以昨天的收盘价为计算依据,水井坊滚动市盈率折价5.84倍,贵州茅台滚动市盈率折价2.54倍。其中水井坊的滚动市盈率折价估计是补不齐的,因为它是次高端白酒,预期差;贵州茅台的滚动市盈率折价大概率能补齐。

七、目前按照券商研报来说,根据市场定价规则,滚动市盈率折价估算,比较大的白酒公司:古井贡酒最少7.2倍,迎驾贡酒最少8.48倍,山西汾酒最少7.13倍。

八、目前的市场环境,在白酒上,资金有限、没有丰厚利润做安全垫的散户,不太建议上太多白酒的仓位;资金多,有丰厚利润做安全垫的散户,可以继续收集股权。

九、远离业绩下滑严重的公司,远离基本面瑕疵的公司。

十、本帖为个人看法,不构成投资建议,股市有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !