作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的热干面

最近两年,“市值管理”成为二级市场的流行词。面对持续低迷的股价,若不管理,投资者失去信心,股价将持续下跌。一旦跌破1元/股,公司将面临面值退市的风险。

而企业最常用的手段,就是股票回购。

近日,面对不断下滑的股价,$新里程(SZ002219)$也加入了回购大军。

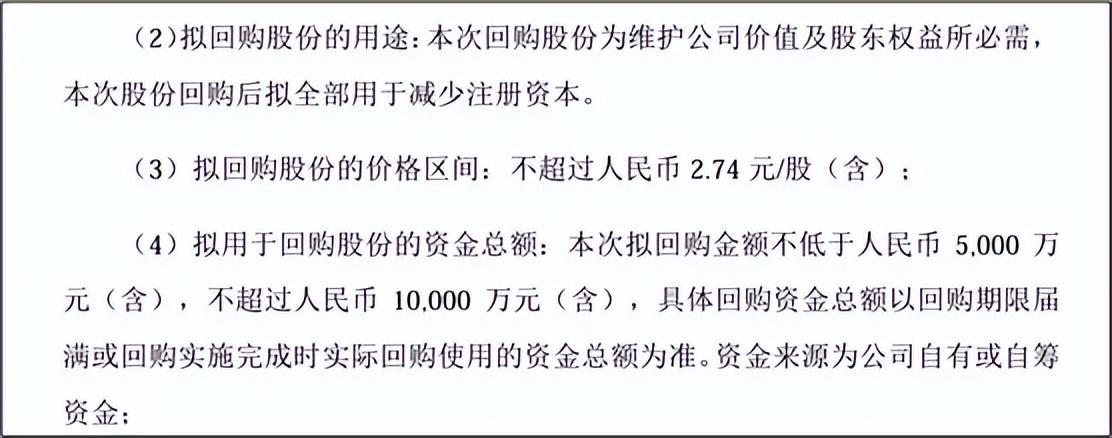

8月2日,新里程发布公告称:公司将以自有或自筹资金进行股份回购,回购后将全部用于减少注册资本,回购金额将不低于人民币5000万,不超过人民币10000万元。

来源:公司公告(2024年8月2日)

然而面对不到3%的净利率,以及捉襟见肘的偿债能力,即使通过回购股份,短期实现股价提升,但没有业绩,仍无法釜底抽薪。

一、疯狂扩张,巨亏告终

新里程是公司的新称,其旧名为恒康医疗。公开数据显示:2022年9月26日,公司正式更名新里程。

而恒康医疗的前身,则是以“独一味胶囊”闻名的甘肃独一味生物制药股份有限公司。2008年,登陆深交所上市。上市当年,公司营收仅2.86亿元,此后几年更是毫无起色。

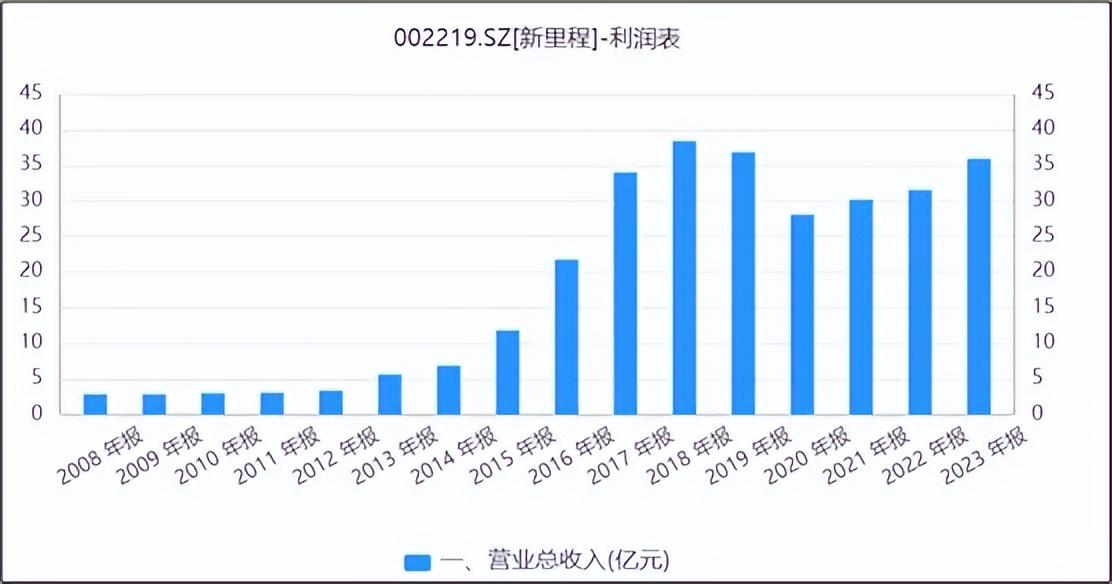

2015年开始,国家开始鼓励社会资本办医院,公司开始疯狂并购医院,向医疗服务领域转型。据市场不完全数据统计,自2012年开始,恒康医疗共对20多家标的发起收购。并购扩张,效果自然立竿见影。自2015年开始,公司的收入规模拔地而起。2018年,公司收入近40亿元,仅7年时间,收入直接翻超五倍。

来源:同花顺iFinD—营业总收入

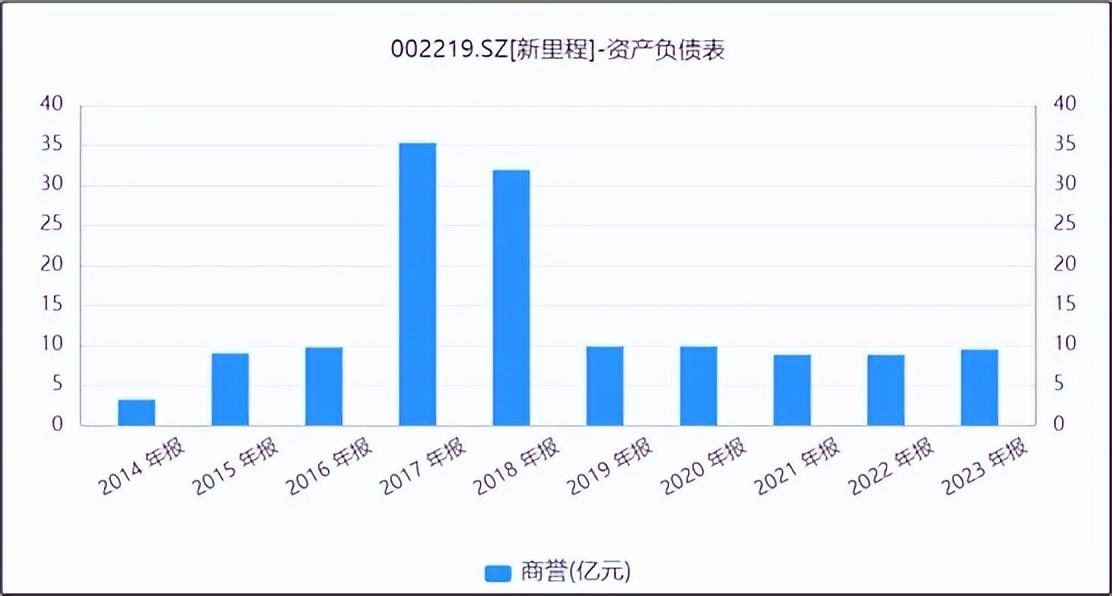

然而,风口之上疯狂并购,随之飙升的还有溢价商誉。

2017年,公司商誉高达35亿元。一旦业绩不及预期,高额减值将是灭顶之灾。

来源:同花顺iFinD—商誉

果不其然,2018年,成了公司的灭顶之年。

虽政策鼓励,但相较于公立医院,无论是从医生资质,还是患者信赖的程度,民营医院竞争力均显弱;其次,疯狂并购,难免良莠不齐。2018年,子公司三宝堂、恒康源、大连辽渔以及杰傲湃思等业绩纷纷不理想。业绩亏损,以及随之而来的商誉减值,直接导致公司亏损14亿元。

巨额亏损,更是直接将公司的负债率推上了96%的高峰。

来源:同花顺iFinD—资产负债率

眼看雷要爆,公司被债权人申请了破产重整。2020年,北京新里程健康产业集团有限公司,经过遴选被确认为投资人,支付17.9亿元,救公司于水火。至此,公司更名新里程。

二、费用高,盈利少

新里程真的会是新的征程吗?非也!

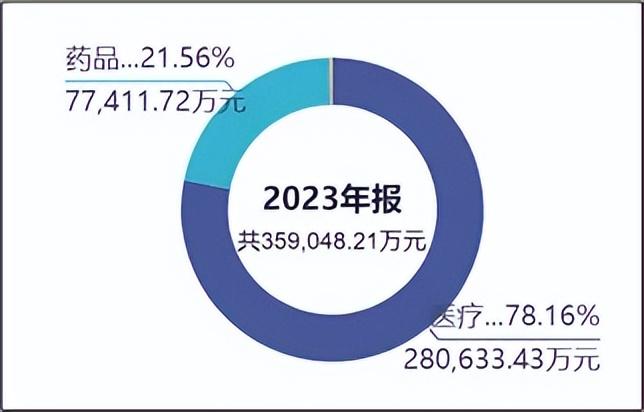

经过疯狂并购,公司的业务结构基本稳定。2023年,公司总收入约为36亿元,其中医疗服务创收约28亿元,占比约78%,药品制造创收占比约22%,医疗服务成为公司最核心的业务。

来源:同花顺iFinD—营业收入结构图

所谓的医疗服务,主要包括两部分:

其一,民营综合和专科医院;

其二,“老年医院+老年照护中心”的新型康养模式。

据2023年年报披露,截至2023年末,公司已在辽宁等五地分别成立区域医疗中心,拥有3家三级医院和7家二级医院。

来源:新里程2023年年报

规模大,生存压力也大。

随着医保报销范围的逐渐扩大,以及互联网医疗等新型医疗方式的出现,整个行业的竞争逐渐增强。为了获得生存,民营医院要么大搞宣传,要么高薪聘请“专家”,提高医院的知名度。因此费用高,是几乎所有民营医院的通病。

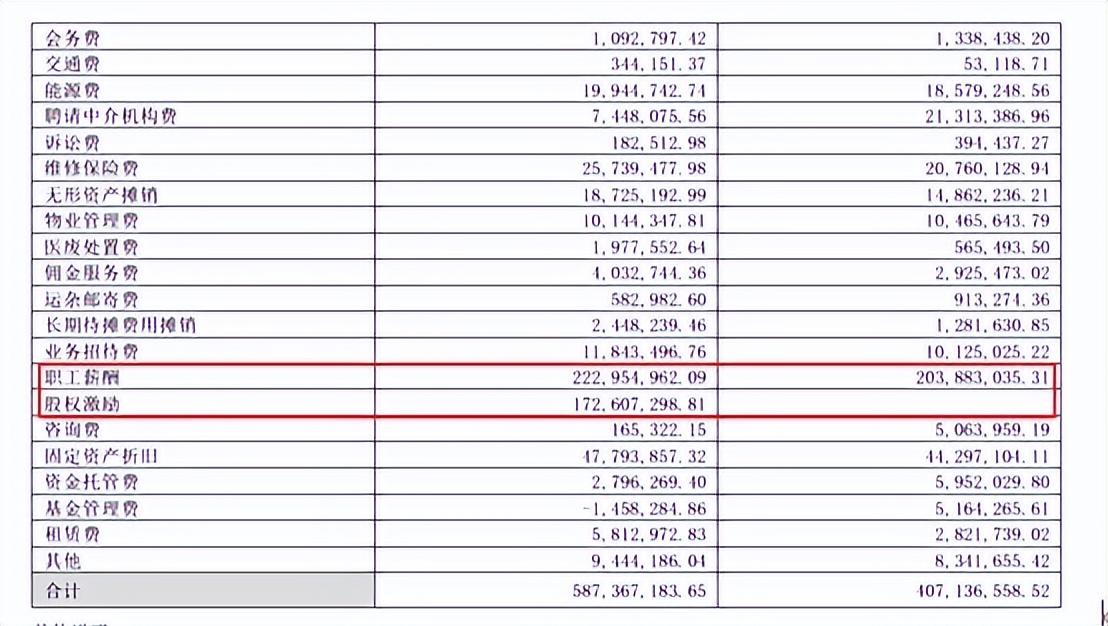

同花顺数据显示:新里程管理费用占比(=管理费用/营业收入)常年高于15%。2024年一季度,占比高达15.52%。2023年年报数据来看,一半以上为员工薪酬和员工股权激励。

来源:新里程2023年年报

即使剔除股权激励的影响,新里程的管理费用占比也常年明显高于10%。扣除各项费用之后,纵使公司有28.80%(2024年一季度)的毛利率,到头来也只剩下2.91%的净利率。

来源:同花顺iFinD——管理费用/营业收入

三、债务高,偿债差

此外,虽然北京新里程向公司输血17.9亿元,但也只是“缓兵之计”。

对于医疗服务业来说,有如下显著特点:

1重资产

2024年一季度,公司固定资产占比(=固定资产/资产总额)超30%。

2回收期较长

项目投入大,回收期又长。2022年重整结束后,新里程的资产负债率仍高达68.71%。换句话说,新里程的日子还是不富裕。

关键是,回收期内盈利空间还有限。数据来看:2024年一季度,新里程的流动比率仅为0.67,债务压力仍是其巨大压力。

来源:同花顺iFinD—流动比率

可见,破产重整之后,新里程并未脱胎换骨。问题依然是问题,而这些问题,又岂是回购股票能彻底解除的?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$爱尔眼科(SZ300015)$$复星医药(SH600196)$

#医疗服务板块缘何突然大涨?#

本文作者可以追加内容哦 !