最新CPI数据公布,物价似乎有些起色了。不过再看A股盘面表现,消费板块尤其是对CPI上涨有主要贡献的猪肉板块还下跌。这到底是为什么呢?

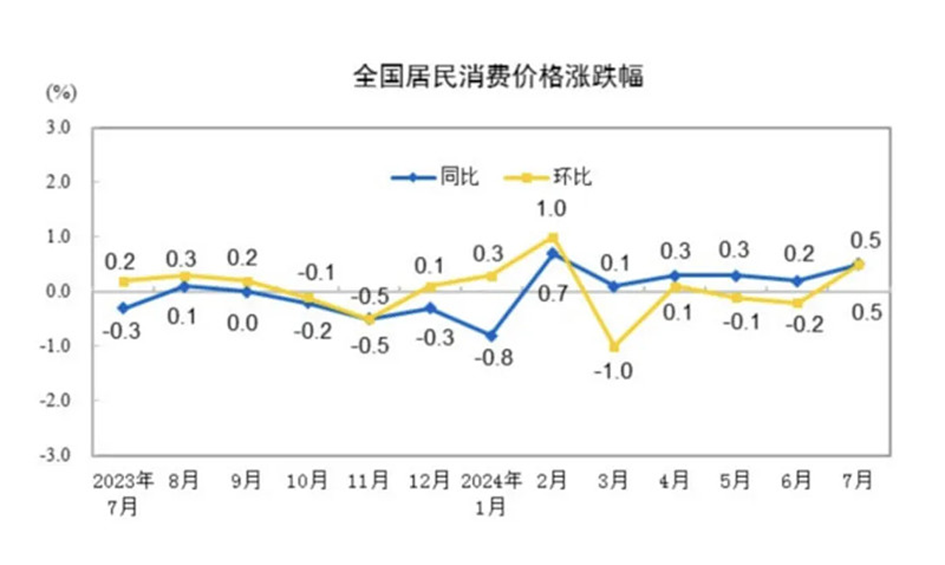

7月CPI同比增长至0.5%,扣除食品和能源价格后的核心CPI数据环比由上月下降0.1%,转为上涨0.3%,高于近十年同期平均水平。

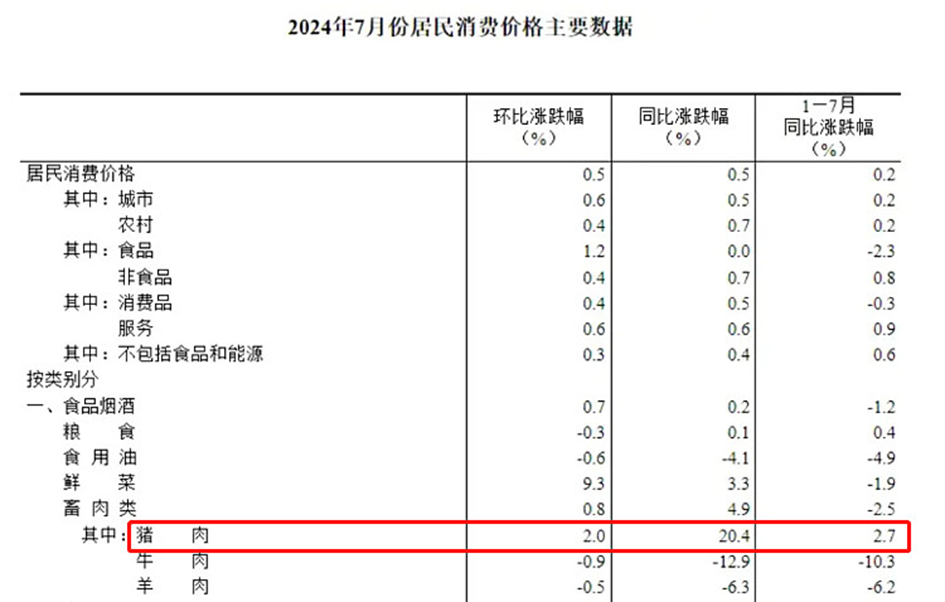

其中,7月份猪肉价格同比上涨20.4%,影响CPI上涨约0.24个百分点;环比上涨2%,影响CPI环比上涨约0.03个百分点。

近年来,猪肉在CPI中的占比已经从高峰时期的接近6%下降至当前的1.25%,但仍是单因素中占比较高者,加之波动较大,对CPI的影响不容小觑。

为什么没有提振相关板块表现呢?尤其是猪肉相关的龙头股全线下跌。

来源:wind,统计截至2024.08.09收盘,不作为个股推荐。

中国银河证券分析称:CPI低位温和回升,服务支出韧性支撑核心CPI小幅上行;高基数效应逐步消退。下半年猪价总体将呈上涨走势,但大幅上涨可能性较小。

供给端,猪企整体出栏节奏平稳,前期产能调减影响呈现;需求端,天气炎热,屠企宰量开机延续弱稳,二育动态阶段性支撑。整体来看,市场供应端暂无集中上量预期,尽管消费表现支撑乏力,不过市场挺价情绪仍显偏强。

通俗来理解,7月份物价温和上涨,主要是因为客观原因(天气和高基数),季节支出和猪肉供给端偏紧带来的,但居民消费端并没有明显改善,所以CPI上涨持续性还有待观察。

对于养殖板块的投资机遇,机构的观点:

短期对于猪价后市普遍看好,出现惜售状态,且饲料价格较低,压栏成本较低,压栏意愿走强;从二次育肥方面来看,市场对于即将到来的国庆及中秋行情普遍看好,二次育肥不间断入场,截流了部分猪源上市,进一步加剧了市场猪源供应缺口,猪价上涨支撑偏强。

从需求端来看,三伏天高温天气下猪肉消费积极性不高,叠加餐饮及堂食集中消费减少,低价冻品较充足,随着猪价持续冲高屠企对高价猪源有抵触,预计短时部分地区猪价或有盘整。

从生猪养殖行业竞争看,在目前国内猪肉消费市场需求端不振以及生猪供给端补栏积极性较弱的双重作用下,预估2024年下半年,生猪养殖企业的盈利周期将会拉长,并且行业竞争博弈将会在存量市场进行。在这样的竞争环境中,具有充足存量的生猪养殖企业将会具备更强的竞争优势来占据行业市场份额。

相关ETF:农业50ETF(516810)$农业50ETF(SH516810)$,标的指数为中证农业指数,指数前十大权重股包括温氏股份$温氏股份(SZ300498)$(15%)、牧原股份$牧原股份(SZ002714)$(15%)、新希望(4%)等。

来源:wind,不作为个股推荐,统计截至2024.08.09。

《热点追踪》栏目持续更新,欢迎关注@华夏ETF君 !

主要资料参考:中国银河证券,统计微讯等。

风险提示:以上仅作为服务信息,观点仅供参考。提及个股不作为推荐,不作为投资依据。市场有风险,投资需谨慎。

上述ETF风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。上述基金为指数基金,可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

本文作者可以追加内容哦 !