自2021年泡沐破裂以来,中证医药指数已连续调整3年,下跌超过60%,特别是进入2024年又再次加速向下,跌幅超20%。很多人对医药已经完全失去了信心,觉得医药都不值得投资。$百济神州(HK|06160)$

然而,站在当前时点,如果让我选一个未来五年最看好的赛道,那一定会选医药。#【有奖】承上启下,中证500正值当打之年?#

首先,医药很重要,是政策支持的方向,这一点大家肯定都认可。$百济神州-U(SH688235)$

人口老龄化趋势是确定,且无法逆转的,应对人口老龄化带来的健康问题,疾病的治疗、预防都会是很大的市场。

医药长坡厚雪,优质龙头被错杀而低估时,就会成为不错的投资标的。我希望在这里面找到可以长期持有的公司。

百济神州是国内研发规模最大的创新药企业,8月7日晚,公司公布2024年中报业绩。今天一起了解下这家公司。

我们不做未来的判断,主要通过“五步分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面进行详细,把公司和所在行业的情况做个讲解。

公司好坏则需要大家独立思考,综合考量。

百济神州:全球化肿瘤治疗创新公司

一、业绩情况:

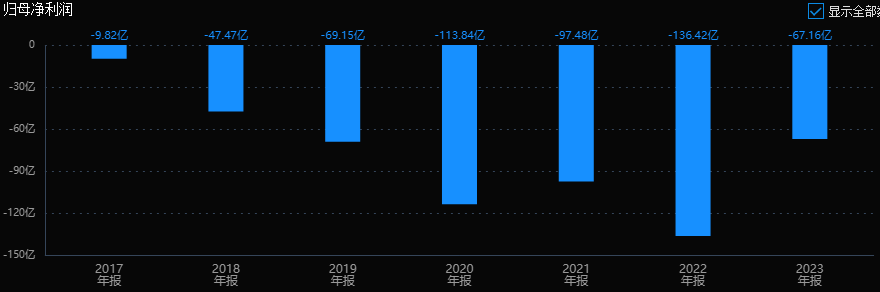

百济神州2021年上市,当年亏损97.48亿,第二年亏损扩大至136亿,2023年继续亏损67亿,从2017年至今,累计亏损已经超过500!

百济神州还是国内首家A股、美股、港股,三地上市的公司。8月7日,百济神州发布2024年A股半年度业绩快报和第二季度美股业绩报告。

2024年上半年营收119.96亿元,同比增长65.4%;净亏损28.77亿元,同比减亏。另外,2024年第二季度,百济神州基于美国通用会计准则(GAAP)经营亏损同比下降66%。基于非美国通用会计准则(non-GAAP)实现扭亏为盈,经调整经营利润为4800万美元。

A股业绩亏损,到了美股变“扭亏为盈”了?

其实只是算法不同。像百济神州这类处于投入期又每年亏损的公司,用传统报表根本没法看。美股市场普遍会用non-GAAP会计准则来反应这类公司真实情况。

Non-GAAP净利润通常排除了无形资产摊销和股份支付,以及非经营性和非经常性项目等。比如non-GAAP会计准则下,百济神州二季度利润就加回了1.3亿美元的股权激励费用,2375.4万美元折旧和117.7万美元无形资产摊销。

于是有了同一家公司在A股市场亏了几个亿,但在美股市场却赚了几个亿的奇怪现象。

不过公司营收规模的增长确实很快,2017年营收才16亿,2023年营收已经达到174亿,6年时间增长了11倍。好像疫情3年,集采和反腐等利空丝毫没有影响到公司。

亏了这么多钱不但没倒闭,市值还高达1900亿,这到底是个什么奇葩公司?

二、主营和产品:血液/肿瘤领域领导者

公司是一家全球肿瘤治疗创新公司。公司研究团队超过1100人,是全球最大的肿瘤研究团队之一。2017至2023年业内完成3期肿瘤临床试验数量,过去4年中行业内肿瘤药物分子进入临床数量,均排名全球前5。

产品层面,百济有三款自主研发的新药上市,分别是2020年6月、2020年3月、2021年5月于国内上市的百悦泽、百泽安、百汇泽。获授权许可在中国市场商业化另外14款药物已获批。营收主要来自于BTK抑制剂百悦泽以及 百泽安PD-1。

(1)核心产品

百悦泽(泽布替尼):是一款用于治疗多种血液肿瘤的布鲁顿氏酪氨酸激酶(「BTK」)小分子抑制剂。百悦泽是全球首个且唯一一个有效性优于伊布替尼的BTK抑制剂,成为全球最优的BTK抑制剂,目前已在全球65个市场获批。

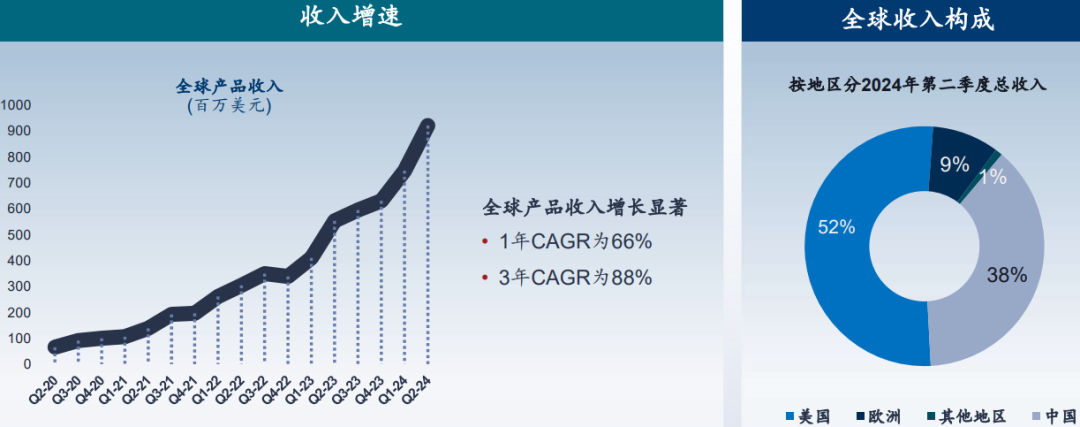

2023年,百悦泽全球销售额达到13亿美元,(国内91.4亿元),较去年同期增长128.5%,为公司自研且自主商业化的首个10亿美元创新药;2024年上半年全球销售额总计达11.26亿美元,再次突破十亿美元大关。

第二季度美国销售额达4.79亿美元,同比增长114%;欧洲市场的增长更猛,第二季度销售额8100万美元,同比增长209%。

美国市场中,超60%的增长来自慢性淋巴细胞白血病(CLL)适应症中使用的扩大。CLL是BTK抑制剂的最大适应症市场,占80%的份额,百悦泽在CLL的头对头临床试验中同样取得了同类最佳,并23年1月在美获批。

百泽安(替雷利珠单抗):用于治疗多种实体瘤及血液肿瘤的抗PD-1抗体免疫疗法。2023年9月在欧盟获批,成为首个出海的国产PD-1。

23年底,国内已有五种获批的PD-L1抗体药物,百济PD-1披露的有效率和安全性数据比同行更优,目前在国内有12项适应症获批,是国内获批适应症最广泛、纳入医保适应症数量最多的PD-1产品,2023年在国内卖了38亿。24年3月,替雷利珠单抗成为第二款成功出海美国的国产PD-1。

财报显示,2024年第二季度,替雷利珠单抗销售额1.58亿美元,同比增长6%。在欧盟新增三项非小细胞肺癌(NSCLC)适应证,在国内获批用于胃或胃食管结合部(G/GEJ)腺癌的一线治疗。另外,百济神州之前预计替雷利珠单抗将于2024年下半年在美国上市。但二季报中显示,FDA推迟了批准替雷利珠单抗的申请。

百汇泽(帕米帕利):是一款选择性的PARP1及PARP2小分子抑制剂,目前正在作为用于治疗多种实体瘤的潜在单药疗法和联合疗法进行评估。

2021年5月在国内获批用于治疗既往接受过二线及以上化疗的伴有gBRCA突变的复发性晚期巢癌、输管癌或原发性腹膜癌患者。

(2)在研管线:迎来收获期

百济神州6年实现三地上市,IPO合计融资规模达到323亿,历史上融资的资金达700亿。不过融资快烧钱更快。2017年至2023年,公司亏损超过500亿。钱都去那儿了?

2018年至2023年,公司研发费用分别为46亿、66亿、89亿、95亿、112亿和128亿,6年累计高达536亿。妥妥的“研发一哥”,而号称国内医药“一哥”的恒瑞每年研发也才50亿。

在研管线方面,百济神州拥有超50款临床阶段候选药物和商业化阶段产品,其中大部分具有同类最佳或同类首创的潜力。预计每年将推动10款以上新的分子药物进入临床阶段。

血液学领域,Sonrotoclax(BCL2抑制剂) 已入组超过1000例患者;BGB-16673 (BTK CDAC)

已入组超过300例患者。

实体瘤领域,替雷利珠单抗与BGB-A445(抗OX40抗体)、LBL-007(抗LAG-3抗体)和BGB-15025(HPK1抑制剂)联用治疗肺癌的多个随机队列预计将于2024年内进行数据读出;公司首款自主研发的ADC(B7H3 ADC),已启动剂量递增研究;BGB-43395(CDK4抑制剂)有望在2024年第四季度公布1期试验的首次数据读出结果。

更多产品情况看下面图表吧。

三、实际控制人:

一路走来,一路巨亏,但百济的账上就是能有充足的现金。为什么还会有那么多人抢着投资呢?原因非常简单,虽然现如今的百济神州处于亏损状态,但它的发展前途不可估量。

与其说百济神州是一家药企,不如说是一家探索新路径的公司,初心是要颠覆传统药物的研发和商业模式。百济神州成立于2010年,由欧雷强和中美科学院院士王晓东共同创立。王晓东担任科学顾问委员会主席,负责科研方向的把关,欧雷强负责公司的运营和治理,公司属于顶级配置团队。

药物研发中,超过75%的成本和时间都在临床开发阶段。为了改变传统临床试验的高成本和低效率,公司打造了一支3000多人的内部临床团队,成为极少数不依赖CRO的创新药企。

而公司向全世界证明自己的方法即简单又复杂——开展头对头试验,它是检验“同类最佳”药物的唯一金标准。典型案例就是百悦泽(泽布替尼)打败伊布替尼,成为全球同类最佳BTK抑制剂。

公司多次上市募资导致股权非常分散,目前公司无一实际控制人,安进是公司第一大股东,持股比例为 18.11%。

四、行业前景

BTK和BCL-2 血液瘤双星:百亿美金空间

根据弗若斯特沙利文分析,预计全球BTK市场规模以22.7%的复合年增长率在2025年达到192亿美元,并持续以5.5%的复合年增长率扩大到2030年的251亿美元。中国BTK抑制剂市场将以58.6%的复合年增长率于2025年增长到人民币103亿元,预计在2030年,扩大到人民币178亿元,自2025年的复合年增长率为11.5%。

细胞凋亡靶向抑制剂市场规模预计2030年突破200亿美金,2023年-2030年年合增长率达24%。Bcl-2蛋白作为细胞凋亡域最重要的靶点之一,维奈克拉验证了此靶点的成药性,联合用药(与CD20单抗,BTK抑制剂)拓宽了Bcl-2抑制剂的使用场景,未来市场空间有望逐步打开。

创新药行业的增长完全不用,公司产品实在太多了,有兴趣的自行深入研究吧。

五、估值情况

近5年,百济营业收入、核心产品收入持续保持高速增长,基本验证了公司的全球商业化能力。目前手握140亿现金,公司亏损逐渐收窄,商业化产品组合还处于放量初期,随着新产品逐步商业化,相信公司盈利拐点应该也不远了。按公司的说法是,到2025年,公司有望变革为一家具有盈利路径和战略优势的领先企业。

一家拥有全球顶尖投研能力和产品,顶级商业化能力的公司,光融资就融了700亿,目前市值1900亿,你觉得该给多少估值才合适?

百济神州的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

本文作者可以追加内容哦 !