风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

调仓1:在3.66亿人民币市值买入雍禾长线大约0.38%仓位;

仓位分布表:

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:食品饮料板块底部小幅反弹要坐稳

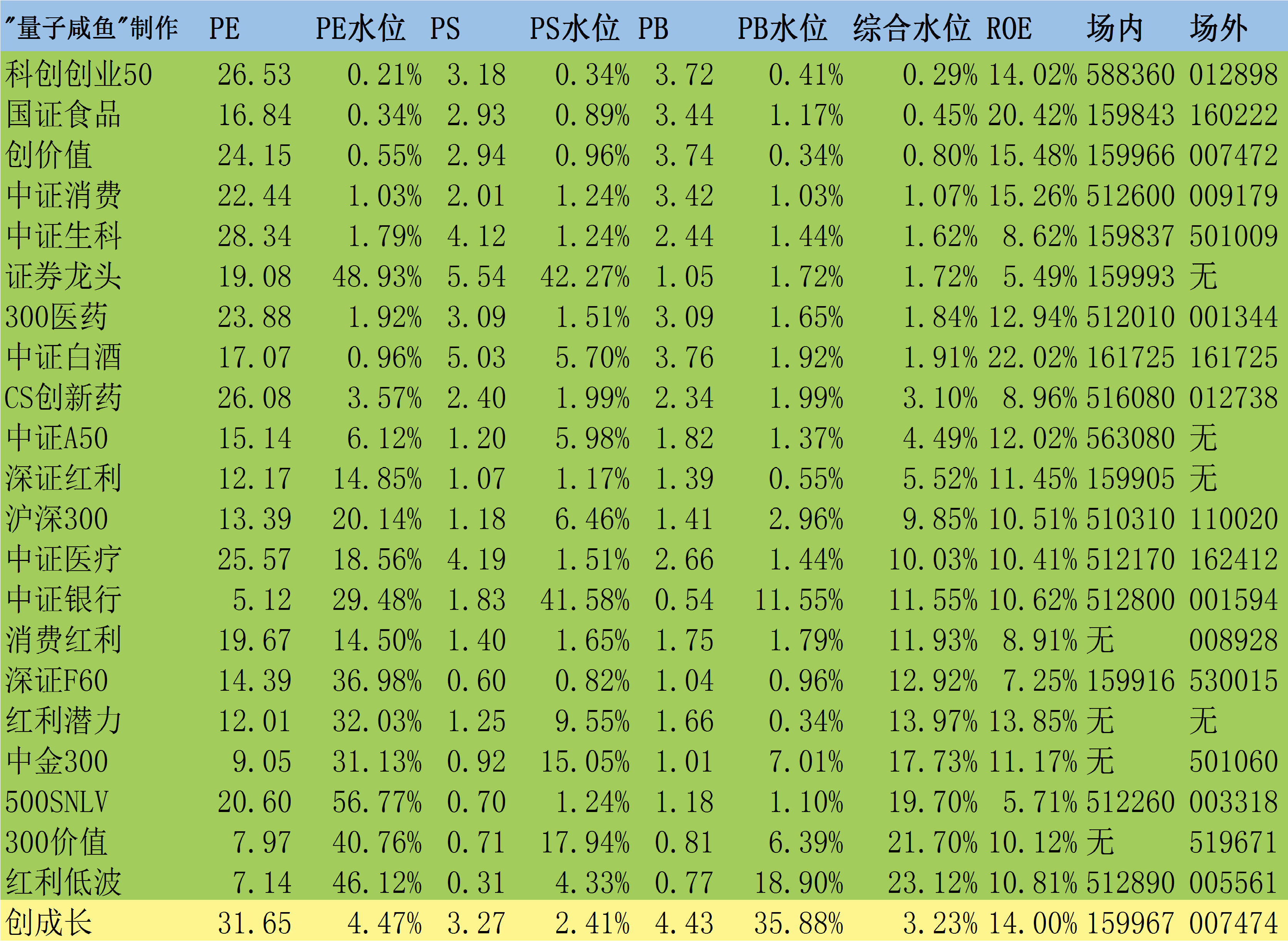

看下咸鱼估值系统数据表里面的我有持仓的消费类指数估值情况:

咸鱼估值系统数据表:

注:图片内容来自“量子咸鱼”制作

中证消费:综合估值水位1.07%【环比上周小幅下降】;

中证白酒:综合估值水位1.91%【环比上周小幅回升,接近极值】;

国证食品:综合估值水位0.45%【环比上周基本持平,接近极值】;

消费红利:综合估值水位11.93%【环比上周小幅提升】;

大消费指数仍处于磨底阶段,大消费指数板块目前的估值吸引力依旧,本周食品饮料板块底部小幅反弹,根本还没开始,我的持仓股安井食品本周仅上涨6.39%,但是在安井食品的讨论区就已经开始有人坐不住了,对于短线炒客来说,恨不得每天满仓杀进杀出,我也真的是很无语,即使对安井食品来说,目前PE-TTM也仅15.27倍,对于食品饮料行业板块估值中枢都有20PE+,目前也就是底部的小幅反弹,还是要坐稳淡定。对于普通小散来说,后市涨跌都不是我们能够操心的,我们能做的就是在市场底部不去恐慌割肉,在市场反弹时不去追涨,投资本身就是反人性的,这也是投资之道简单却不容易坚持的原因所在。

Part2:雍禾医疗24H1业绩预告简要分析

本周雍禾医疗公布了24H1业绩预告,我已经单独成文分析了,这里再简要摘录重点内容:

原来预估的24H1植发人数增长7.36%,收入增长5.28%,现在业绩预告为收入增长7%~10%,要么是植发客单价好于我之前的22200元/人,或者是养固收入增长要好一些,利润端原先的预测就是24H1预计亏损收窄,算是符合预期的。24H1预计亏损不多于1.5亿人民币,其中包括部分院部闭店调整策略而产生的一次性损失约人民币3300万,那么核心运营层面的亏损大概为1.1亿左右,其中雍禾医疗 23H2亏损3.202亿,其中关店、香港显赫植发商誉减值、部分门店长期资产计提减值拨备共7300万,那么23H2核心运营层面亏损2.472亿,平均单月亏损4120万,结合管理层在23年业绩交流会提到的24M1-M2就已经亏损收窄【23年底就集中关掉了一批门店】,拍脑袋估算24M1-M2单月亏损平均3000万,那么24M3-24M6核心运营层面亏损为5000万,平均单月亏损1250万,按照雍禾医疗的经营趋势,核心运营端是逐月改善,从费用管控(销售费用率与管理费用率较23H1年同期分别下降约8.0%至9.0%和5.0%至6.0%)也可以看出,那么预估雍禾医疗24M6单月亏损估计在700万以内,雍禾医疗24M6还集中关掉了一批史云逊独立门店,估计24M7单月亏损还会进一步收窄,当然具体的月度经营数据还要等24H1业绩报告真正公布后的业绩交流会内容才有可能知道,对于雍禾医疗的24H1这份业绩预告,只能说收入端略超预期一点点,利润端亏损收窄的幅度略低于预期一点点,当然之前的估算可能是错的,后面业绩交流会内容如果得到24M7月度经营已经接近“盈亏平衡”,那经营层面就是不错的,不过个人推测雍禾医疗实现月度盈利的时间点估计在24M9-24M11左右,24H2在报表端看到利润数据转正还是有难度的,不过目前雍禾医疗市值仅3.68亿人民币,是以破产价进行预期定价的,这个估值水平还有什么好说的呢,还是那句话,只要不私有化退市,雍禾医疗目前仅3.9亿人民币市值的估值,是一个“中等胜率、高赔率”的标的。

另外,雍禾医疗热衷于找财经媒体宣传自己,浪费这个钱还不如多回购注销提振股价,对资本市场不能像搞植发那一套,靠营销是不能提振投资者信心的,希望管理层能够改变思维方式。

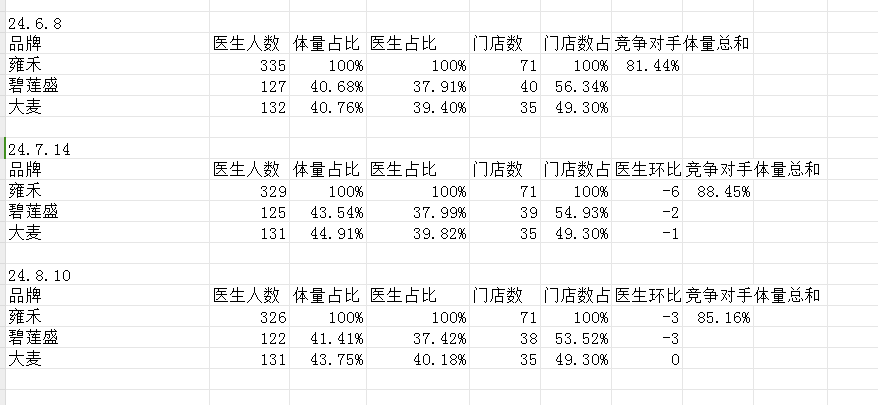

另外记录下雍禾医疗24M8门店及医生人数以及竞争对手体量跟踪:

注:图片内容来自“量子咸鱼”制作

24.7.14-24.8.10日雍禾医疗美团口径医生人数继续减少3人,盛也减少3人同时盛也关闭一家门店,只要雍禾医疗的植发人数规模能够稳住,不断优化低效门店、控制营销费用,提升医生人效,经营层面就能逐月改善。

$安井食品(SH603345)$$雍禾医疗(HK|02279)$$宏利消费红利指数A(OTCFUND|008928)$

#炒股日记##复盘记录##实盘记录#

本文作者可以追加内容哦 !