今年以来,白酒股跌幅都不小,特别是泸州老窖,跌幅高达30%以上,截止到2024年8月11日,泸州老窖股价129.15元,不过正是由于这么大跌幅,才给了我们买入的机会。本人之前一直关注白酒股,近期开始买入。今天周末,正好有空把文章整理一下在股吧出来。以下为正文:

白酒股经历了2020年的高光年,以及2021-2023上半年杀估值年,今年的行情又有加重的趋势。

成长和股息率是白酒股永恒的主体,所以我依然以成长性和股息为主题,以泸州老窖与其他白酒股的净利润增长率和股息率作为依据,看看泸州老窖是否值得买入。

一、净利润增速

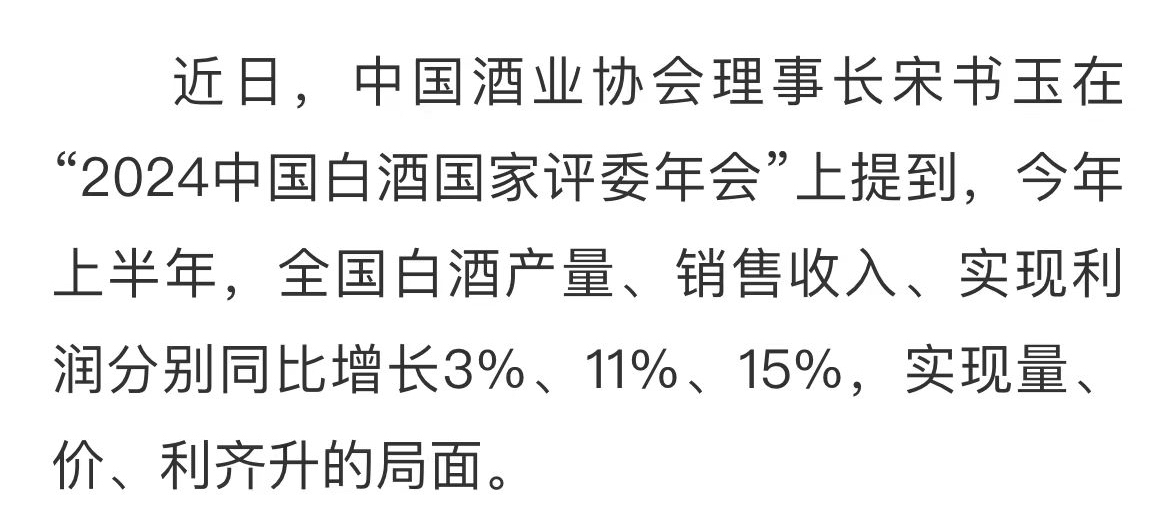

很多人担心泸州老窖业绩会不会崩塌?白酒是不是没人喝了?其实我想说:过于担忧了。从宋玉书董事长在白酒协会说话我们可以得出,整个白酒行业的净利润增速为15%,而泸州老窖有2024年第一季度净利润增速为23%,从茅台刚刚发布的二季报数据来看,泸州老窖的半年报净利润增幅还能维持20%以上问题不大。即使放大到全年来看,董事长6月底开股东大会时说过,2024年全年营业收入在15%以上增幅。众所周知,这种业绩保证都是往低了说,比如在2023年,董事长说2023年泸州老窖业绩增长20%以上,结果增长了27%。再加上泸州老窖净利润增幅要大于营业收入增幅,所以我预估年报净利润增长18%~22%左右。

二、股息率情况

考虑到这两年政策对分红的鼓励,以及市场对高分红的认可,本人就按照2023年已经确定的分红以及一季度的增速简单推测一泸州老窖2024年分红收益率。截止到2024年8月11日,泸州老窖股价129.15元,扣除8月底每股分红5.4元,目前股价安照123.75元算,目前股息率为5.4/123.75=4.36%,按照2024年业绩增长中位数计算,分红率60%不变,泸州老窖2024年年度每股分红5.4×1.2=6.48元,股息率为6.48/123.75=5.24%,可以看泸州老窖2024年分红收益率还是有吸引力的。说到股息率不能不提下洋河股份,现在最新股息率6%已经超过了大部分以股息率高著称的银行股。

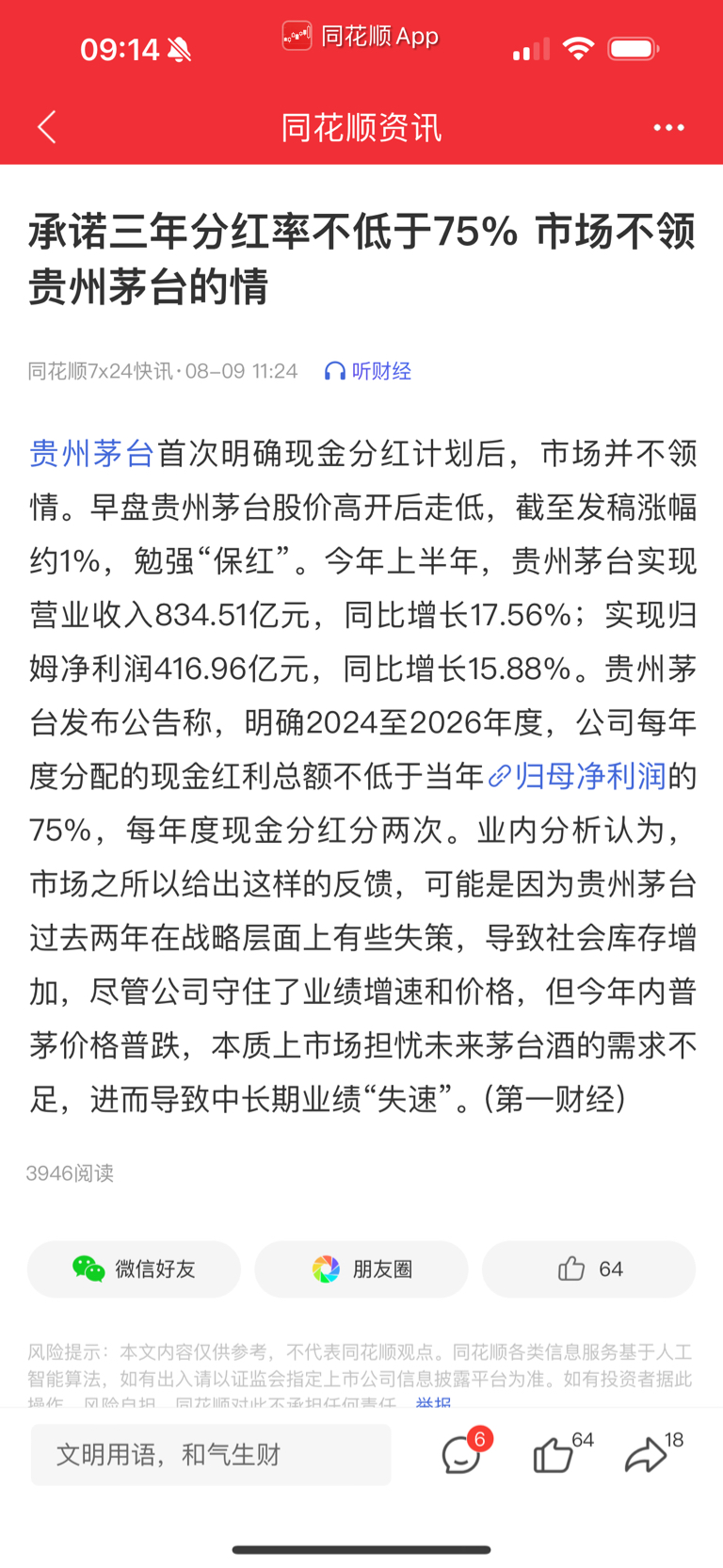

成长性白酒股的未来分红收益率优势全面超过其他白酒的分红收益率,可见成长性的优在是长期持股非常明显。在这里本人重点讲讲泸老窖和贵州茅台股息率。贵州茅台承诺未来3年的分红率不低于75%,说明白酒行业未来几年将全面进入稳定成熟饱和阶段,消费股其实不需要留存,大部分利润都可以用来分红(比如贵州茅台2023年分红率高达90%),而泸州老窖目前分红率只有60%,还有一定的上升空间。即使只有60%分红率,泸州老窖股息率和净利润增长率远高于贵州茅台。

三、市盈率情况

由于时间问题,本人并没有整理其他白酒的市盈率情况,但是可以简单说说。市盈率而言,2024年所有白酒股都面临市盈率下滑的情况,不过从数据看,泸州老窖依然是最优秀的那个档次,泸州老窖目前达到市盈率(PE)为13.48倍,远低于茅台等其他白酒股(茅台酒目前22倍)。从这点看,泸州老窖倍远远低估。

四、其他情况

很多人会问,为何泸州老窖近期跌幅会这么大?

第一,导致白酒价格下降(比如贵州茅台零售价格从年初2800到7月底2300元),而泸老窖作为次高端白酒必定也受到不小冲击。

第二,白酒整个行业利润下滑:不管是贵州茅台还是泸州老窖,净利润增幅都在缓慢下跌。泸州老窖从之前30%以上增幅下滑到现在20%左右。

第三,公募基金及游资大量卖出。白酒在2020年被疯作,那些基金赚到些钱就吸引了很多不知情基民疯狂买入,现在大量卖出导致价格下降。

第四,大盘环境不好:大盘从3100点到现在2800多点,两市成交量创新低都能说明整个市场非常疲软。

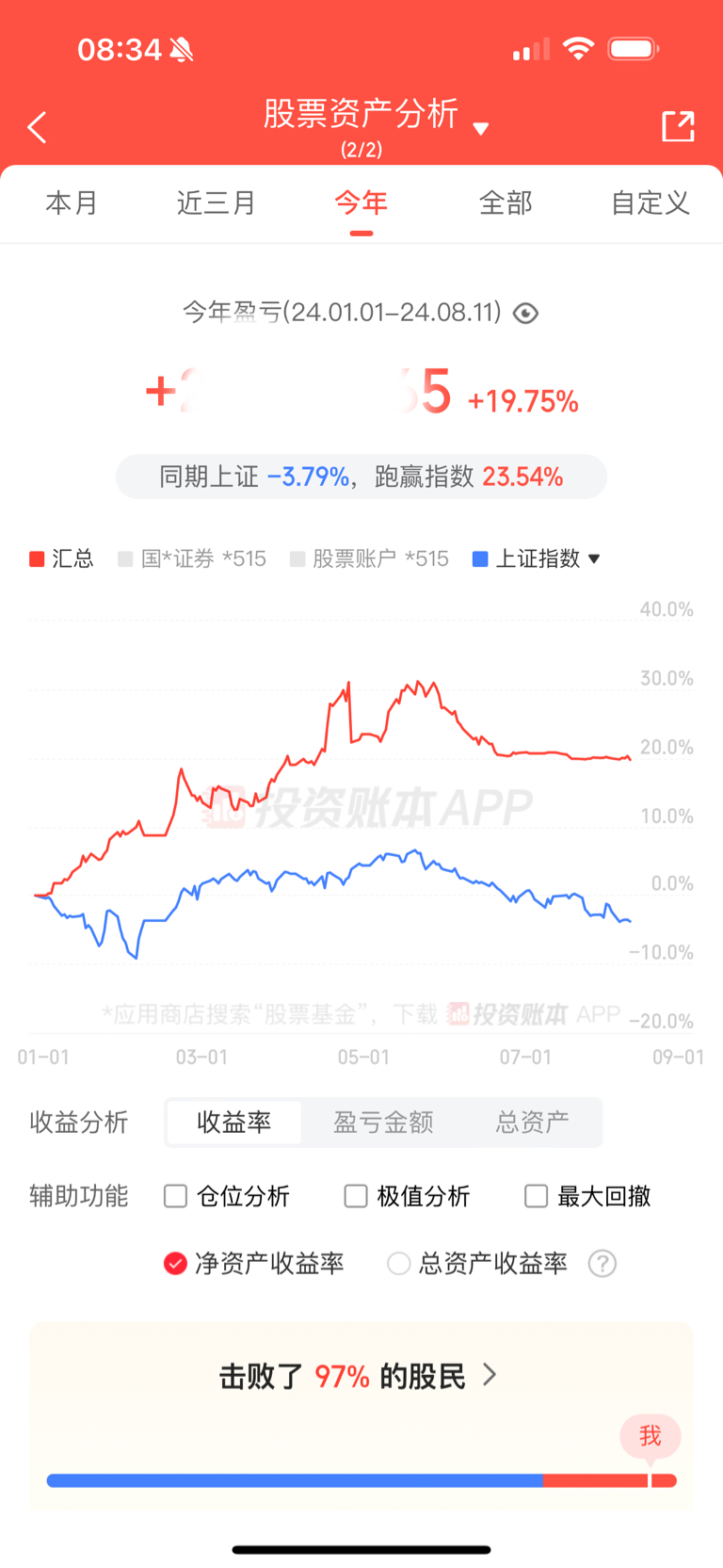

总结:由于和大盘环境不好双重不利因素,对大部分白酒在2024年都有较大的影响,但优秀的白酒股业绩依然是非常的优秀,比如贵州茅台(二季报业绩已发布),泸州老窖,山西汾酒,洋河股份等。但是正因为股价的不断下跌,越来越凸显泸州老窖的未来价值。等半年报业绩出来,本人将深入对比泸州老窖,贵州茅台,洋河股份等白酒股的各项指标,希望以后泸州老窖业绩越来越好,祝大家收益越来越高。最后晒下本人今年的收益率,希望和大家一样,未来在泸州老窖身上取得更多收益。

本文作者可以追加内容哦 !