周期波动,是半导体行业亘古不变的旋律之一。$英伟达(NASDAQ|NVDA)$

在经历了长达一年多的去库存、减投资和降产能之后,全球半导体市场似乎终于迎来了“新的春天”。

正所谓“春江水暖鸭先知”,一个行业的冷暖变化,身处其中的公司是最先感受到的。#超预期!中芯国际Q2净利1.6亿美元#

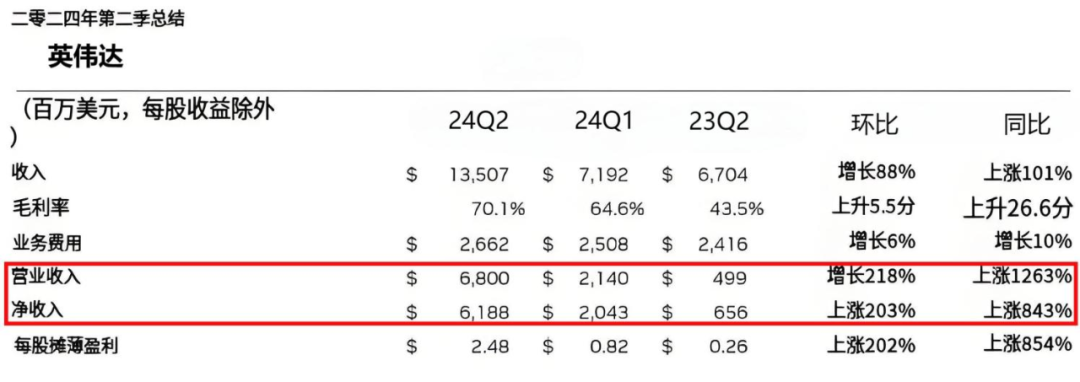

就比如全球半导体巨头英伟达,前段时间市值一度超过了苹果,成为美国第二大市值公司。而且公司近期业绩增长也非常明显,2024年第二季度营业收入同比大增了1263%。

国内的半导体公司也相继迎来了涨价潮,其中功率半导体是涨价幅度最大的。

2024年一开年,三连盛、高格芯微、蓝彩电子的全系列产品均有15%左右的价格上调。进入五月后,华润微、扬杰科技等功率大厂又有了新的谈价动作。

这么看来,半导体行业复苏的信号还是很明显的,国内像中芯国际、北方华创、海光信息等半导体龙头企业,可能会迎来新一轮的增长。$中芯国际(SH688981)$$珂玛科技(SZ301611)$

而就在8月5日,又有一家半导体材料公司启动了申购

这家申购的公司叫珂玛科技,预计将在8月19日左右上市创业板,公司主要的业务是先进陶瓷材料、表面处理以及金属机构零部件。

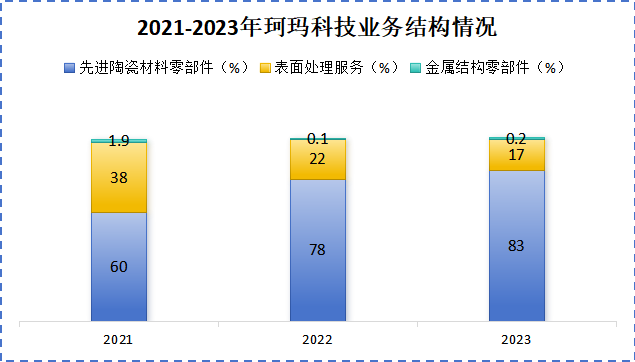

其中先进陶瓷材料是珂玛科技最核心的业务,近三年营收占比逐渐提升,2023年达到了83%。

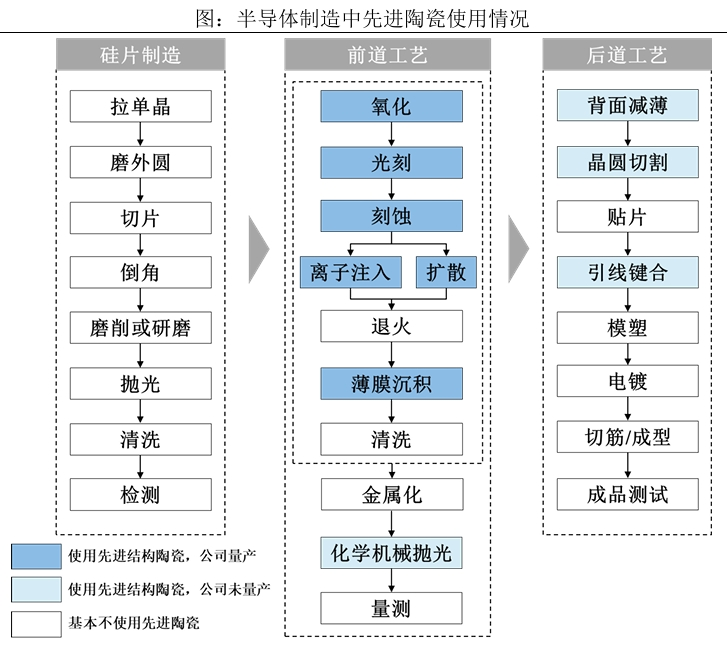

先进陶瓷材料是一种用于制作高性能陶瓷产品的人工合成的无机化合物,包括氧化物、氮化物、硅化物、碳化物等,在医药、汽车等领域均有应用。

但应用最广泛的还是半导体领域,尤其是光刻机、刻蚀机、薄膜沉积等半导体制造的关键环节,离不开耐高温、耐腐蚀、高硬度的先进陶瓷。

但目前全球的先进陶瓷材料市场,主要的“老大”都集中在美国、日本等地区。甚至连我们国内市场80%用的也都是国外进口的先进陶瓷材料。

在技术方面我们的劣势也很大,有70%的先进陶瓷材料厂商核心技术靠国外引进。

而珂玛科技,是国内为数不多有自主技术的企业

截止到2024年8月9日,珂玛科技累计获得了国内授权专利78项,突破了本土企业“卡脖子”的关于12寸静电卡盘、超高纯碳化硅套件的制作技术。

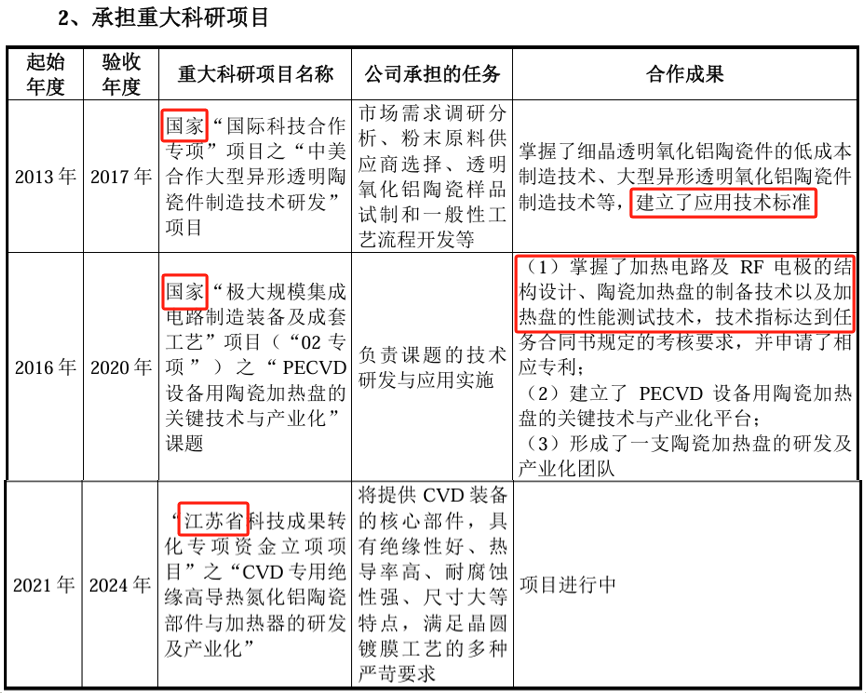

除此之外,珂玛科技还承担了两项国家级重大科研项目,一项省级重点项目。成功建立了相关技术的应用标准,强化完善了陶瓷加热器的制作技术。

凭借着手里独一档的技术,珂玛科技在国内先进陶瓷材料市场的市占率已经达到了72%,占据了绝大多数市场。

可以说,在先进陶瓷材料这个赛道,比较有话语权的就是珂玛科技。在同行企业还在引进国外技术的时候,珂玛科技已经可以制定行业技术标准了。

而且珂玛科技的下游客户资源非常好,像北方华创、中微公司、拓荆科技等都是珂玛科技的“裙下臣”,其中中微公司、拓荆科技还是公司的战略股东。

对于境外代表性客户A公司,珂玛科技虽然并未披露他的名字,但是我们可以合理猜测一下。

招股书中对A公司的描述是“国际半导体设备头部公司”,再加上A公司购买的产品主要应用在刻蚀机和薄膜沉积领域,所以A公司比较有可能是泛林半导体或东京电子。

当然无论A公司是谁,都证明了珂玛科技的技术是绝对过关的,而且在国内非常能打。

那么,拥有领先技术优势的珂玛科技,基本面如何呢

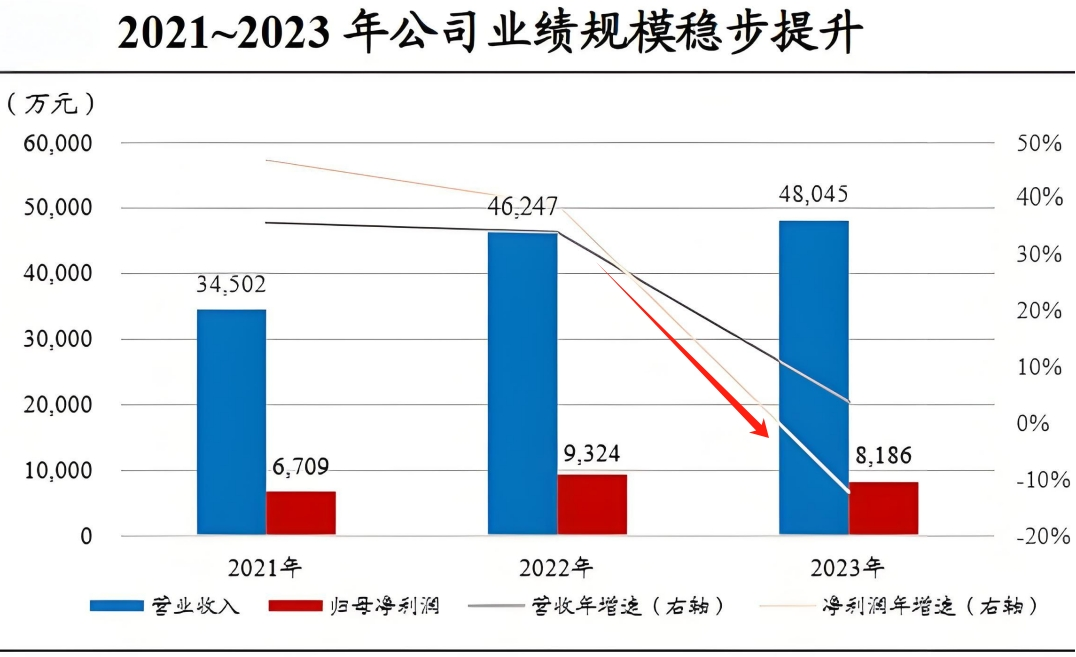

2021至2023年珂玛科技的营业收入从3.45亿元增长到4.80亿元,虽然增长幅度不大,不过在过去几年半导体行业的“严寒”期中,已经算是不错的成绩了。

但是珂玛科技的净利润却有所下滑,净利润增速从2021年的接近50%直接降到了2023年的-20%,跨度非常大,这是为什么呢?

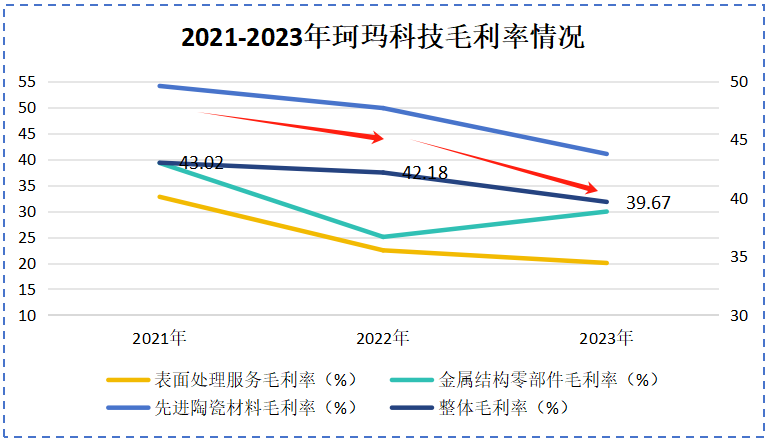

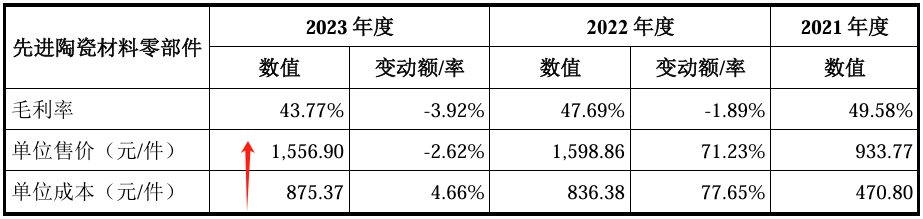

从珂玛科技的财务报表中不难发现,公司的三个业务中,先进陶瓷材料带来的收入是最多的,同样毛利率也是最高的,好的时候甚至到了50%。

不过从2021年开始,珂玛科技先进陶瓷材料的毛利率出现了下滑,这和公司整体毛利率下滑的趋势是一样的。

我们都知道,导致毛利率下滑的主要因素有两个,一个是产品价格下降,一个是单位成本升高。

整体来看,珂玛科技先进陶瓷材料的售价和成本虽然均有上升,不过单位成本的上升幅度更大,有50%左右,而售价只提升了30%,所以毛利率下降。

为大家稍微整理下思路:近几年珂玛科技的营收稳中有增,但净利润有所下滑,主要是因为产品单位成本增长带动了整体毛利率下降。

不过大家也不必太过担心,2024年第一季度,柯玛科技的净利润已经回归了高速增长,大增了251.53%,按照这个速度,今年预计能实现净利润1.5亿元。

最后,简单看一下珂玛科技的估值情况以及资金用途

首先,估值方面。

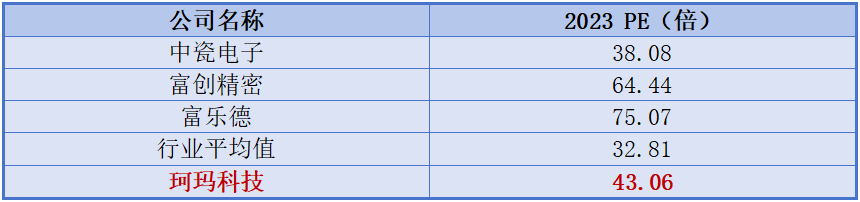

根据静态市盈率(PE)=公司市值(P)÷公司最近一年年报净利润(E),可以计算出珂玛科技当下的静态市盈率为43.06。

可以看出,珂玛科技的静态市盈率略低于同行可比上市公司,处于相对低估的状态。

其次,募集资金用途方面。

珂玛科技本次募投项目预计将募资9亿元,其中有4.7亿元都用于扩大产能、提升生产效率,2.8亿元用于建设研发中心,另外1.5亿元用于补充流动资金。

上述项目建设完成后,珂玛科技可以拓展新材料领域及复合新材料产品研发,进一步丰富公司产品技术。同时,在工艺方面,公司也将进行多项技术开发,加强技术储备。

总结一下

珂玛科技主要业务是先进陶瓷材料,目前成功突破了国内“卡脖子”的技术难题,实现了国产替代,而且还进入了国际半导体设备头部公司的供应链。

募投项目建设完成后,公司技术、生产效率都会更上一层楼,未来成长动力很大。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !