这是时空复利的第1801篇原创

茅台,中报增长15%,并表示未来保证75%以上利润分红。

都是预期中,但未来保证75%以上利润分红,还是有些超预期。

白酒股,有个特点,就是无需任何额外资本,账面现金多到花不完。

就连利润率更低的啤酒都能做到100%分红率,对于白酒企业,100%分红率简直是一日三餐那么简单。

茅台本次算是继续做出了表率,继续明确提高股息率,提高了股息率的确定性,后续持续提高股息率是大概率事情。

从这个角度看,茅台值得一个涨停板。

如果按照白酒企业100%分红率来计算股息率;

贵州茅台股息率5%;

五粮液股息率6%;

洋河股份股息率7.7%;

从投资的角度讲;

茅台是10-15%的业绩增速+5%的股息率;

五粮液是10%的业绩增速+6%的股息率;

洋河股份是0-7%的业绩增速+7.7%的股息率;

目前市场对于白酒股很悲观,这是有道理的,但也不是特别有必要。

尤其是茅台,我注意到了一个细节。

单季度营收超过72亿,同比增长42.5%,销售费用同比增长47%,多花了8个亿的广告费,这主要是广告和市场推广费用的增长。

同比多花了8个亿的广告费,获取了30亿的营收。

这笔账怎么算都划算。

茅台现在增加推广费用,无非是趁着同行疲惫,想继续夺取更多的份额。

1、市场短期还是没什么可特别关注的,下一个最大事件就是看美联储9月份的表现;流动性,才是关键。

所以,9月可以高看一眼。

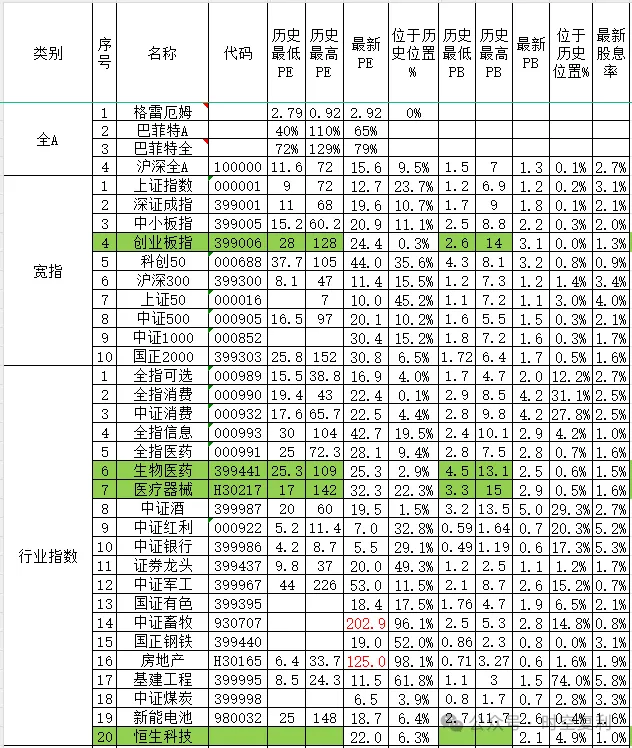

2、全A格雷厄姆指数目前0.92倍,位于历史0.2%的位置。

可以理解为,正在为9月份,做叙事。

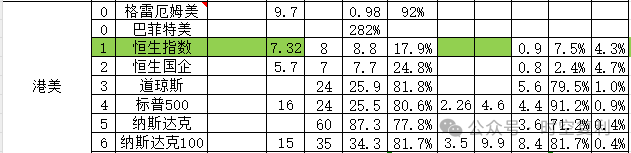

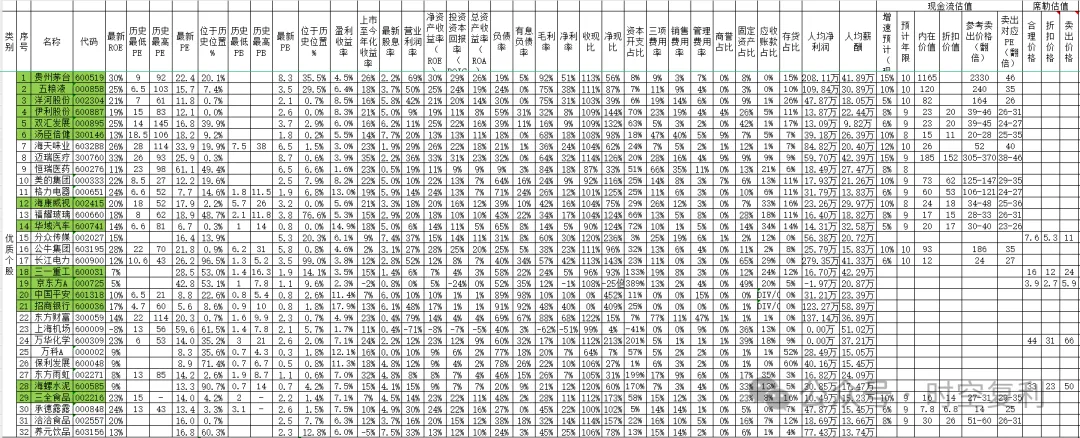

3、言简意赅,最新A股投资地图如下:

$贵州茅台(SH600519)$$伊利股份(SH600887)$$洋河股份(SZ002304)$#茅台H1净利约417亿元,如何解读?#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !