A股现在就是一潭死水,盘面的走势令人绝望。有多绝望呢?今天两市成交额跌破5000亿,只有0.49万亿,创2020年5月25日以来新低,成交额是最能说明市场活跃度的指标。而且,别忘了现在的A股有5100多家上市公司,而2020年才不到4000家,折算一下可能接近2018年大熊市的水平。

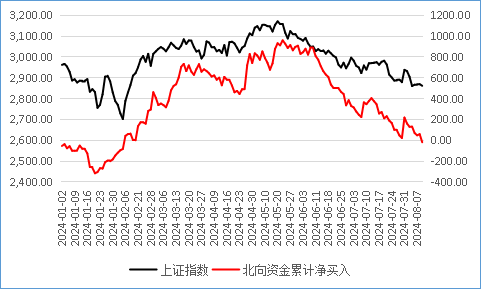

另外,还有一个信号可能大家没有发现,那就是当前A股对政策完全钝化了。$上证指数(SH000001)$上证指数自2022年以来出现了三个深V:第一个深V是2022年4月上海疫情后政治局会议提振市场信心;第二个深V是2022年10月底政治局会议宣布疫情放开;第三个深v是年初流动性危机杀出黄金坑后,国家队和抄底资金拉起来的。

而近期的三中全会、政治局会议其实都相对积极,然后昨晚中共中央、国务院发布关于加快经济社会发展全面绿色转型的意见,今天光伏、风电板块一个高开后就被砸盘了,一日游都没坚持到,说明市场对政策完全脱敏了,这又何尝不是一种极度悲观。

上周我给大家分析了,现在的A股已经不是存量市场而是减量市场,截至上周五北向资金今年净卖出17.43亿,也就是说外资年初的买入的八百多亿又全卖完了,内资机构没有钱还被净赎回,外资在净卖出,散户割肉的割肉、躺平的躺平,这就是A股的困境。

减量市场拿头去涨,这才是最令人绝望的地方。

一直看我文章的朋友应该知道,我是坚定的周期派,什么叫做周期,那就是波浪式前进、曲折式上升,跌出价值就会涨。再加上我还是比较认可中国的经济转型,不认可“日本化”、“通缩论”的观点,所以个人对a股一直是持有积极的态度,前三次底部我都是发文坚定看多。但现在多少有一些迷茫,A股已经经历了三个深V,但都失败了,前几次相信复苏的人被都被套牢了,所谓“一鼓作气,再而衰,三而竭”,所以现在大家压根就不信了,跌太久了都不知道到底怎样才能涨了。

不管是什么逻辑,股市想要涨就需要增量资金。本来以为美联储要降息了,外资会回流,但人民币都升破7.2了,外资还是在卖出;本来以为债市不涨了,部分资金会进股市,但这几天债市暴跌,股市反而更低迷了。而且,现在连国家队也不买了,国家队压根就没有给市场一个稳定的预期,2900在买2800反而不买了。

不过,短期的迷茫不影响中长期的看好,以上的信息确是事实,无懈可击的事实会影响我们的情绪、改变我们的观点,但不代表事实所展现的趋势会一直持续下去。

金融学虽然远不如数学、物理那般严谨,但价值规律总会在长期起作用,背后是人类对利益的追逐。“贵出如土贱取如珠玉”,理性来看,A股的估值、点位都非常有性价比,已经有资金在不断地买入,比如国家队,再比如近期险资扫货H股势头凶猛,刚看到弹窗提示“瑞众人寿举牌中国中免”,更多的资金则是在等待东风起。

美联储9月份降息应该是板上钉钉的事,美元周期已经开始转向,必然会改变资金的流向,8月份以来美股等资产已经提前开始反映。

从基本面来看,美国经济的走弱必然会导致出口增速回落,内需发力已是箭在弦上,近期各种政策正在加码,只是资金面过于孱弱,市场没有给予积极反馈。

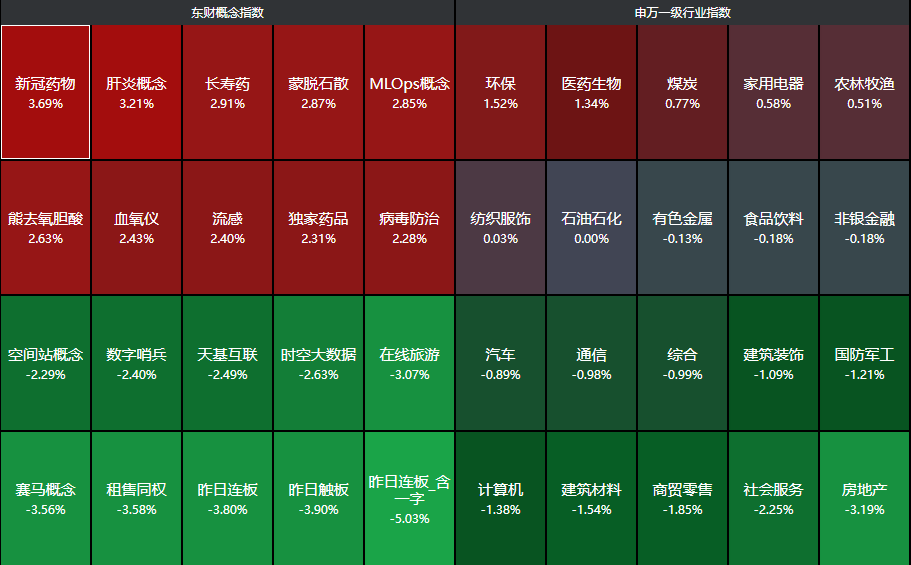

最后简单看下盘面,截至收盘,上证指数跌幅为0.14%,$创业板指(SZ399006)$创业板指跌幅为0.20%再创阶段性新低。港股恒生指数涨幅为0.13%,恒生科技指数跌幅为0.20%。分行业来看,环保、医药生物、有色金属、煤炭、家用电器等行业领涨,房地产、社会服务、商贸零售、建筑材料、计算机等行业领跌。

债市暴跌

最近债市暴跌,今天30年期国债ETF更是暴跌超1%,值得单独谈一谈。很多朋友的固有印象都是债基没啥风险,但债市跌起来也是很狠的,一天跌没一个月的收益都是有可能的。

从21年春节后到现在债市虽然也经历过多次回调,但更多是超涨后的技术性回调,整体来看其实是长达接近4年的大牛市。债市大牛市的背后一开始只是疫情和导致经济下行,央行降息刺激经济,市场利率下行推动债市走牛,到近两年驱动力已变成对经济中长期悲观。

上涨是上涨的理由,对于债市也一样,上涨行情会让大家更看好债市,资产荒背景下更是加剧了这个趋势。债市有多疯狂?近期30年期国债收益率最低跌到2.33%,而日本30年期国债收益率也都有2.2%,也就是说市场认为当前经济的长期潜力和日本差不了太多。

由于中国GDP增速中枢的下行,以及短期内经济低迷央行不得不降息刺激经济,债市的上涨无可厚非,没有人认为债市上涨不合理。但任何资产涨到了大牛市,涨到了各路资金趋之若鹜,那都不是基本面能解释的,而是情绪和资金推动的。

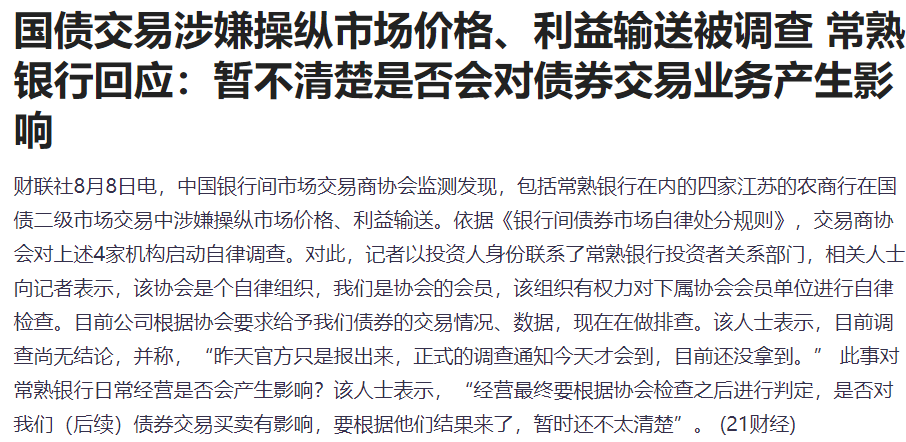

为了抑制长债的疯狂,央行等部门开始只是做预期管理,比如通过媒体频繁对长端利率进行表态,提示长端利率风险。到近两个月,央行转为下场动手,比如借入债券卖出、临时正逆回购操作加强流动性管理。最近两周更是直接升级,交易商协会对4家机构启动自律调查。

上周五央行在二季度货币政策执行报告还开辟专栏介绍资管产品净值化机制对公众投资者的影响,再次聚焦债市风险。报告提醒,公众投资者要综合权衡投资产品的风险和收益,资管产品投资者也应适度关注长债利率走势。报告还提出,对金融机构持有债券资产的风险敞口开展压力测试,防范利率风险。

这才有了债市连续暴跌,大家都知道泡沫多数情况是不好的,但长债收益率还有更广泛的影响。长期国债收益率反映了市场对经济增长的预期,期限溢价较低甚至为负,往往代表市场对长期经济增长悲观,也会削弱金融机构长期信贷供给的意愿,反过来进一步拖累实体经济发展,导致悲观预期的自我实现。正常的收益率曲线应该是斜向上的,为经济主体提供正向激励,总体上有利于经济社会的可持续发展。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

#李大霄:市场转折点正在靠近了##新冠感染人数上升,特效药概念股爆发#

本文作者可以追加内容哦 !