公司主营:主营环保型线缆用高分子材料研发、制造、销售和服务。

网上申购日期2024年8月13日。(北交所)

优点:

1、下游市场空间大。

公司的下游市场主要是电线电缆行业,“十四五”期间全国电网总投资预计近 3 万亿元,明显高于“十三五”期间全国电网总投资的 2.57 万亿元,电力建设投资持续增长。

截至2023年底,我国风电、太阳能发电、核电装机容量分别为 4.4 亿千瓦、 6.1 亿千瓦、5691万千瓦。 “十四五”规划提出“将非化石能源占能源消费总量比重提高到20%左右”。随着风电、光电、核电等新能源电力系统的高速发展,给配套产品用的电缆带来巨大市场潜力。

另外,5G中国“双千兆”网络建设、轨道交通建设以及国内高压及超高压电缆绝缘料市场的国产替代需求都将带动电缆需求量的持续增长。

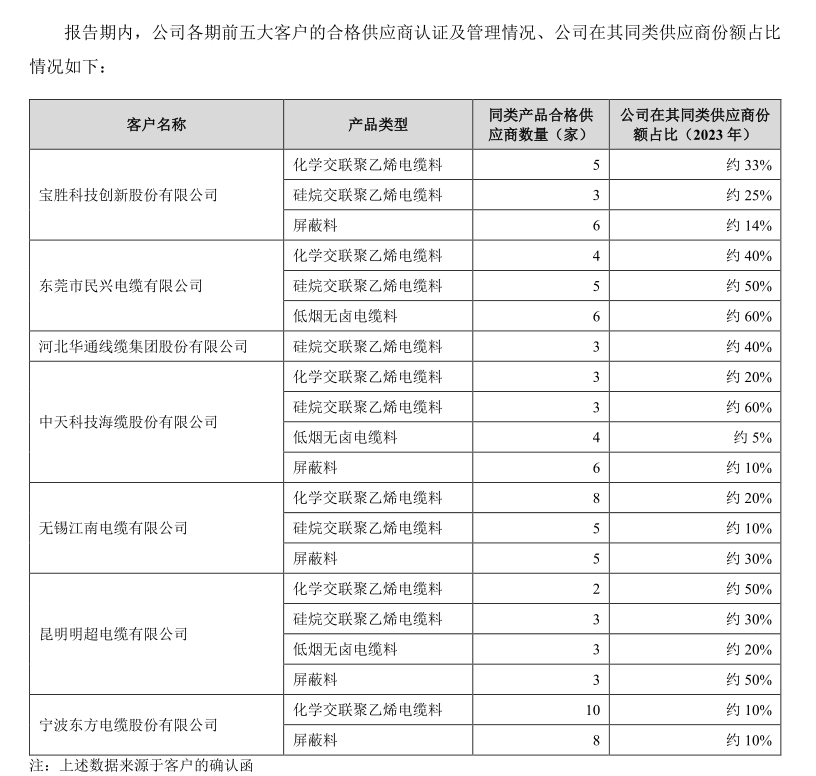

2、拥有较多优质客户。

公司从事行业多年,宝胜股份、中天科技等国内外大型知名电缆企业都是公司长期合作的客户。2023 年入选中国电线电缆行业最具竞争力企业前 20 强中有 19 家是公司的合作客户,且公司在这些客户中的同类供应商份额占比较高,显示公司拥有行业内较多优质客户。

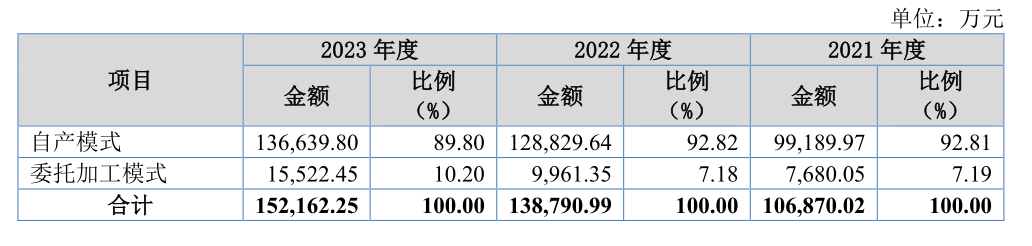

3、产能利用率产销率较高。

公司产能利用率、产销率多年来一直处于较高水平,几乎都是满产满销。部分产能还采取委托加工模式,报告期内委托加工金额分别为0.77亿、1亿、1.55亿,呈现逐年升高,显示公司订单充足。

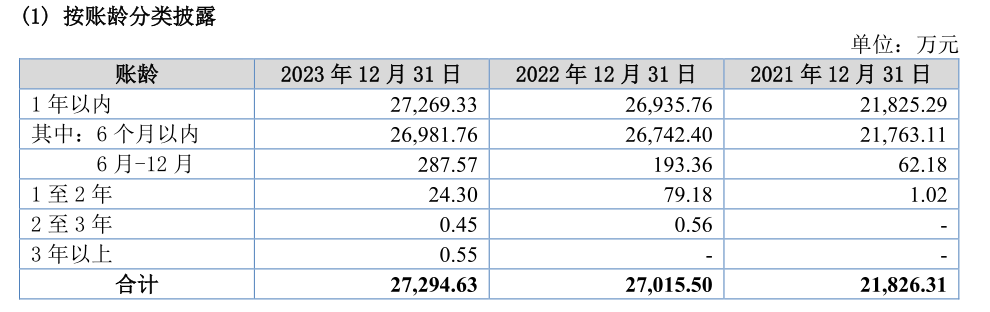

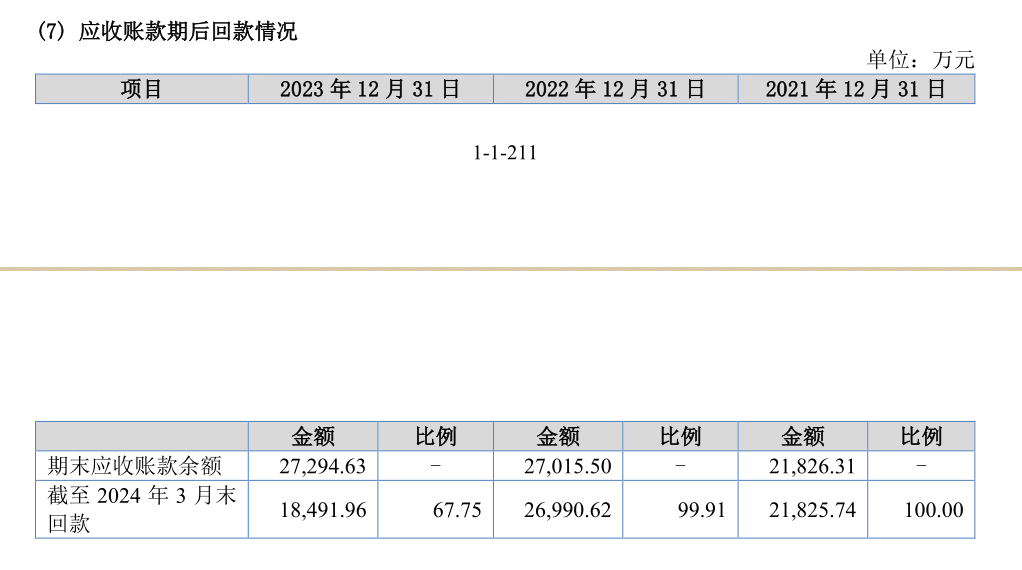

4、应收账款质量较好。

公司应收账款占比虽然较大,但质量较好。报告期内1年内账龄占比分别为99.99%、99.7%、99.9%,坏账准备计提率分别仅为1.01%、1.11%、1.05%,且期后回款比例连续多年几乎100%,从侧面印证了笔者上面所说的公司拥有较多优质客户。

缺点:

1、毛利率、净利率较低。

报告期内,公司毛利率分别为10.71%、10.44%、10.77%,净利率分别为4.28%、4.39%、5.08%,显示公司所处行业竞争较为激烈,产品较为低端。

2、现金流较差。

公司的应收账款虽然坏账较少、质量较好,但公司在产业链中较为弱势,因此应收项目占比较大,造成公司周转借债多,现金流较差。2023年公司应收票据加应收账款合计占流动资产比高达64.7%,短期借款3.2亿,占流动负债比61.7%,资产负债率55.7%,流动负债占比98.65%,公司经营活动产生的现金流量净额持续为负。

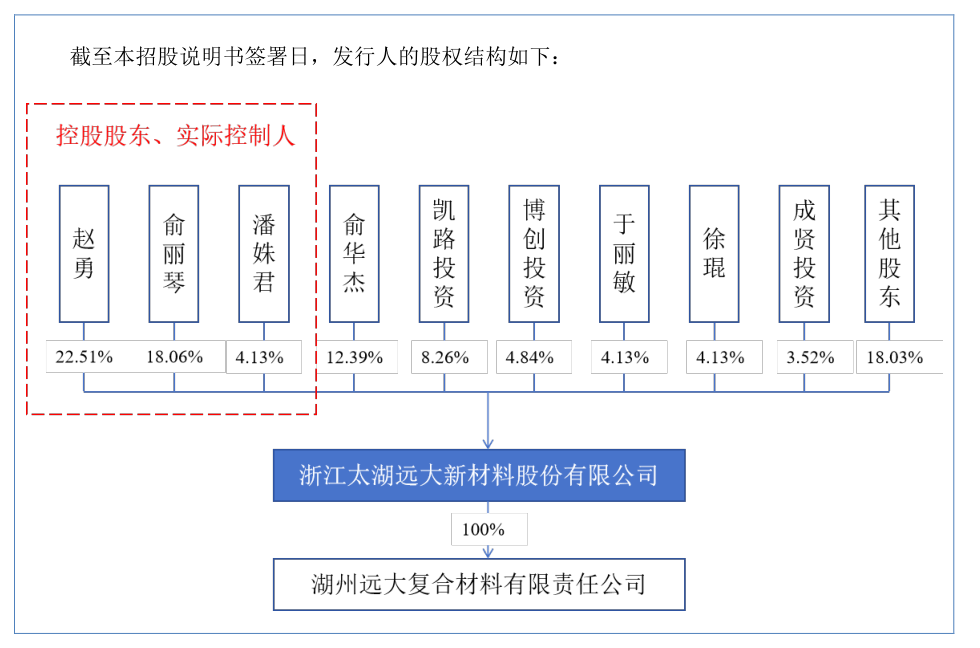

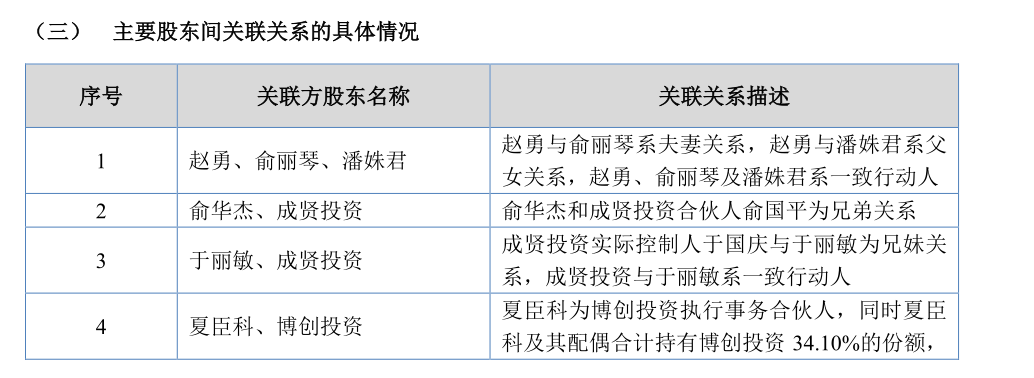

3、高管关系复杂且股权分散。

公司董事中赵勇与俞丽琴为夫妻关系,赵勇与潘姝君为父女关系。根据招股书资料,公司主要是由1962年出生的赵勇于2005年开始经营的,1987年出生的潘姝君于2009年开始进入公司做业务。而1978年出生的俞丽琴直到2010年才加入公司,但5年之后的2015年就成为了公司的董事长。且公司持股比例较为分散,最大持股比例为仅为22.51%(发行前),虽然三人是一致行动人,但后续如果产生矛盾,可能会给公司的稳定带来一定风险。

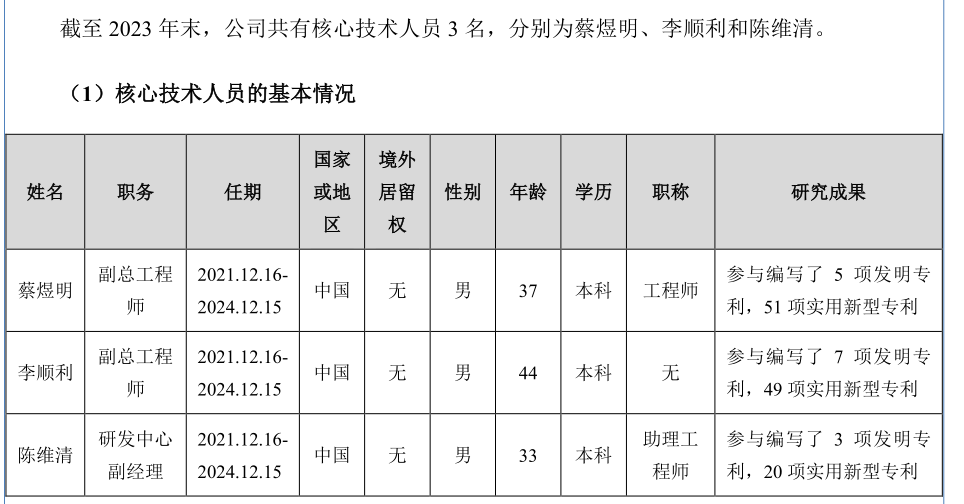

4、核心技术能力不强。

报告期内,公司的研发费用率分别为1.22%、1.14%、1.29%,处于较低水平。公司员工学历普遍较低,2023年底本科以上员工占比仅约15%。公司的3名核心技术人员中只有一人为工程师职称,一人为助理工程师,还有一人无任何职称,且3名核心技术人员均不是公司董事。由此可见公司的核心技术能力较差。

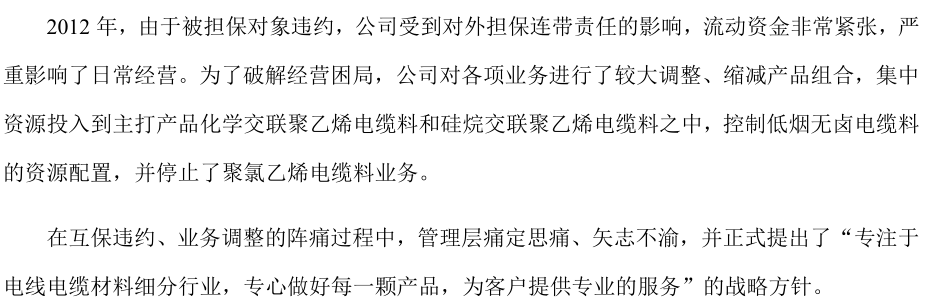

5、公司治理差错不断。

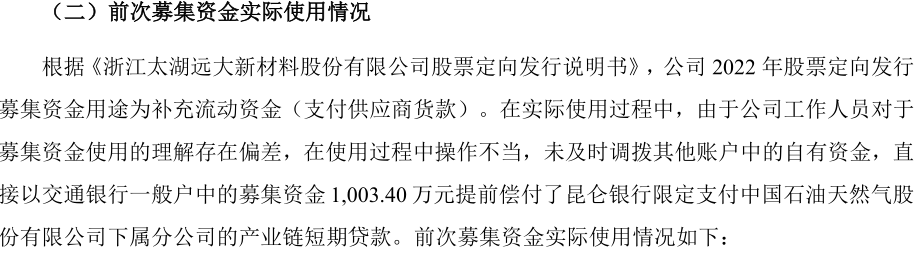

根据招股书披露,2012 年,由于被担保对象违约,公司受到对外担保连带责任的影响,流动资金非常紧张,严重影响了日常经营。2020年至2022年,因各种原因连续出现会计差错。另外2022年公司定向发行募资,但后续在使用募集资金过程中又出现操作不当。历史虽然不会简单的重复,但历史往往会重复。公司治理上反复出现各种差错显然公司本身是有很大原因的。

总结:

公司拥有较多优质客户,下游市场空间较大,产能利用率和产销率一直处于较高水平,几乎满产满销,通过此次上市募投后产能进一步扩大,业绩有望再上一个台阶。但公司所处行业竞争较为激烈,毛利率、净利率较低,现金流较差,核心技术能力不强。公司高管关系复杂,股权分散且在公司多年的运营过程中,各种差错不断出现。

历史虽然不会简单的重复,但历史往往会重复。因此,此类公司不在笔者的价值投资范围之内。

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】

本文作者可以追加内容哦 !