再补充谈一下白酒的问题。

茅台率先公布半年报并通报了未来三年的分红计划,公司承诺未来三年年度累计分红不低于可分配利润的75%,算一个不小的利好。

但是因为这个预期已经包含在大家的一致预期里面,因此即便以书面的方式公告了,也没能太多的提振茅台的股价。

高开低走,大家可能有些失望了。

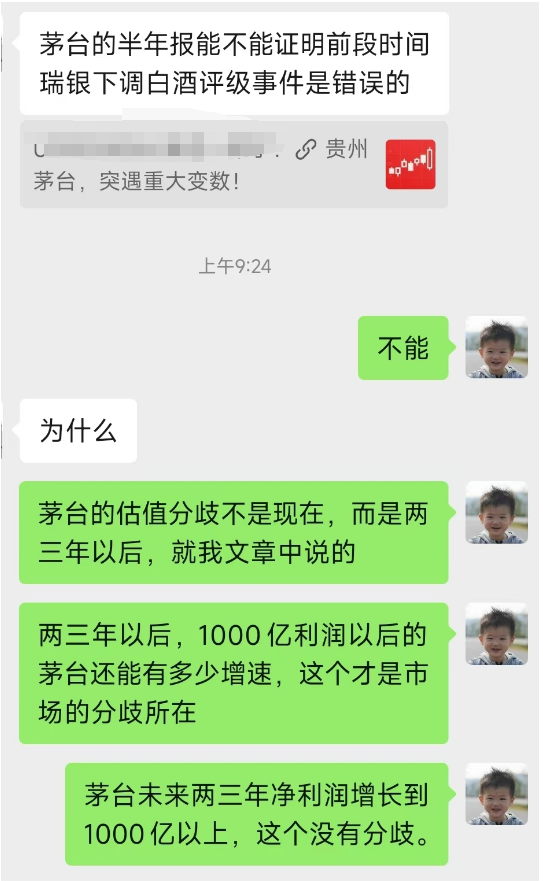

对于茅台的估值,之前有一位读者私信留言问我:

嗯,大家对于贵州茅台的分歧不在最近一两年,而是两三年之后,毕竟当前的出厂价、零售指导价和终端真实零售价之间的价差,都还很大。

这个溢价,支撑茅台未来两三年的利润增长是没有任何问题的,这个是可预期的。

而真正的分歧,在于两三年以后的市场。

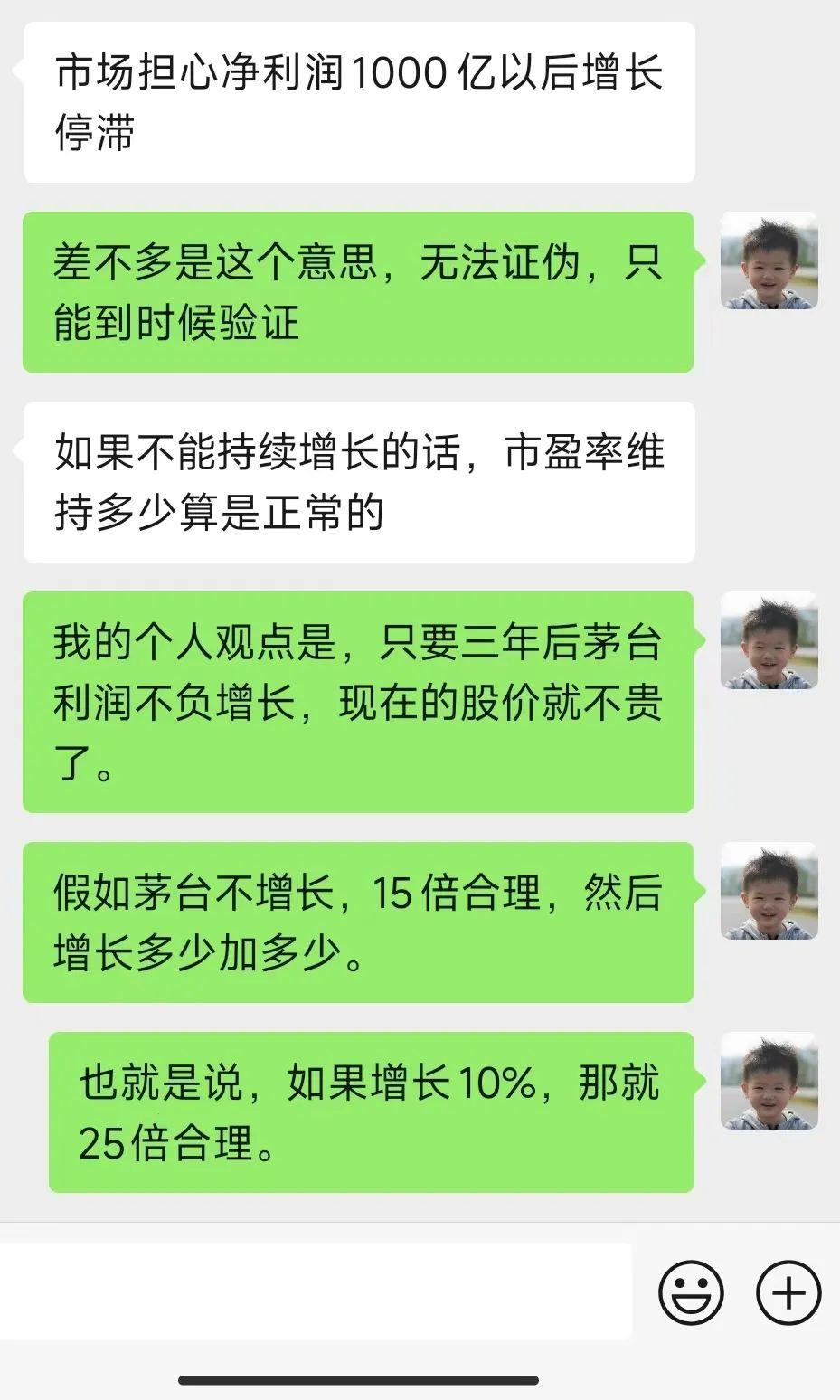

那么,如果两三年以后茅台的的增速真的放缓了,又应该怎么给茅台进行估值呢?

我个人认为大概可以参考这个:

不仅是贵州茅台,其他龙头白酒公司和永续存在的消费品行业的龙头公司,都可以采用类似的估值方式。

一家公司贵与不贵,对于每个人来讲是不一样的,没有标准的答案,每个人的机会成本不同,不同的公司的风险折现率也不同。

我举一个极端的例子,如果一个人的绝对资金成本是每年3%的利息,如果不考虑到期还本的话,那么贵州茅台、长江电力、中国神华这些公司,都是可以无限加杠杆买入的,决定你的收益是你的杠杆负债能力。

当然,我说的杠杆并非股市里面的融资杠杆,也并非大家理解的借钱,而是你的个人或者公司相对于整个社会经济活动的信用负债能力和负债成本。

这个理解起来稍微有点抽象,如果带入到上市公司财务报表中去理解信用负债就容易理解了。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$贵州茅台(SH600519)$$中国神华(SH601088)$$长江电力(SH600900)$#炒股日记##李大霄:市场转折点正在靠近了##茅台H1净利约417亿元,如何解读?#

本文作者可以追加内容哦 !